¿Como cambian los tiempos y las tendencias verdad? Hasta

hace no mucho el oro era el activo de moda, del que todo el mundo hablaba y

daba pronósticos de futuro. Acaparaba portadas y era la ‘commodity’ del

momento, por delante del petróleo, a veces incluso del dólar o la bolsa

americana, pero esos tiempos ya pasaron, y parece que ya nadie se acuerda del

metal que la humanidad siempre ha utilizando como reserva de valor.

En este artículo, voy a intentar explicar con datos

porque a pesar de su falta reciente de notoriedad, el oro sigue siendo desde mi punto de vista

una inversión interesante de cara al futuro.

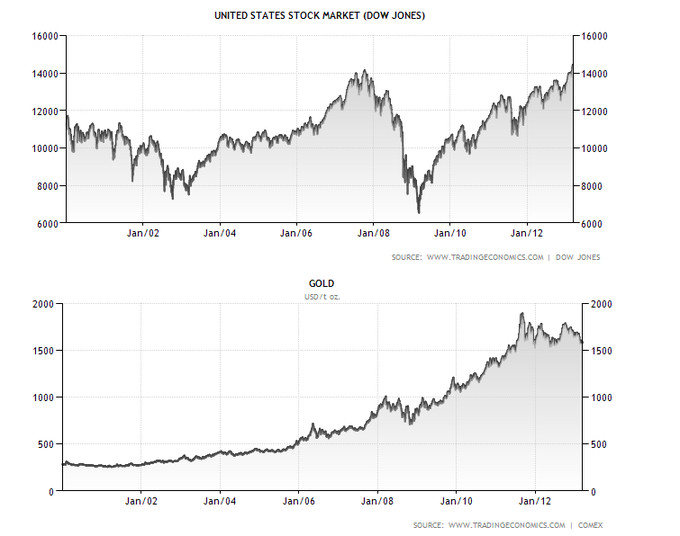

Para empezar veamos un poco lo que ha hecho recientemente

hasta el día de hoy. Después de una gran subida iniciada en 2003, y que duró

casi sin ningún descanso hasta finales de 2011, donde vimos el máximo hasta el

día de hoy.

Ya desde máximos, la cotización ha trazado una especie de

triangulo bajista con un soporte en torno a los $1530 por onza. Nivel al que

últimamente se ha acercado pero sin perderlo.

Visto así parece que el futuro para el oro no es del todo

halagüeño, al menos a nivel técnico, aunque de momento ha conseguido mantener

el nivel clave.

Por otro lado, sabemos que normalmente las materias

primas, después de un gran avance, suelen sufrir retrocesos importantes en

forma de caída libre en muchos casos (Véase el caso del petróleo en 2008, el

azúcar en 2010, el maíz y el trigo en 2008, el café durante 2011, la plata en

2011, o el propio oro después de su gran subida en 1981), donde en pocos meses

llegaron a perder la mitad de su valor o incluso más. No es este el caso del oro, que actualmente

cotiza menos de un 20% por debajo de su máximo histórico. Este hecho nos anima

a pensar que quizás esta subida no se haya terminado.

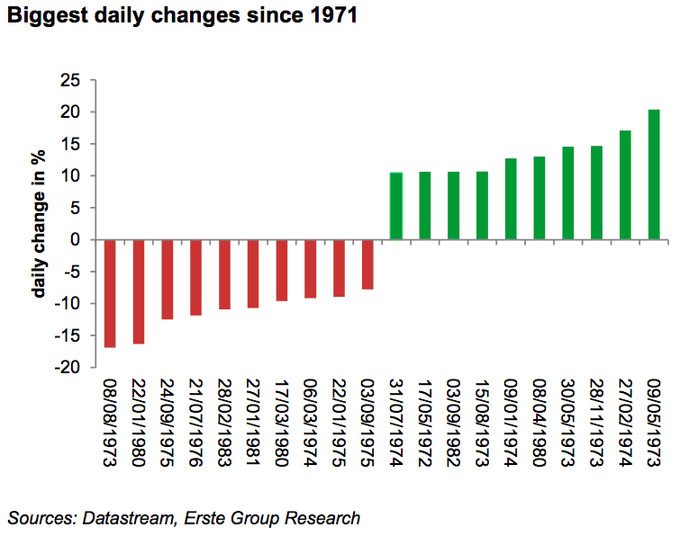

Siguiendo con la línea anterior, otro dato particular que

se da en los picos de los grandes mercados alcistas de las materias primas es

la alta volatilidad en los precios en esa fase en particular. Para el caso del

oro, con datos desde 1970, vemos como todas las sesiones con mayores cambios se

dieron en el anterior ciclo alcista de los años 70 y principios de los 80,

ninguno en el siglo XXI.

FUNDAMENTALES

Después de ver algunos argumentos a nivel técnico, vamos

con los argumentos fundamentales que indican que una subida del oro sería

factible. ¿Que escenarios macro le van mejor al oro?

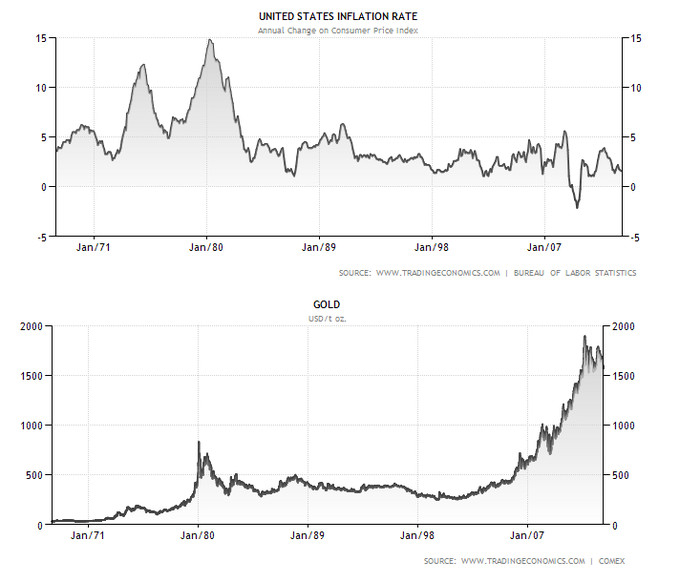

Inflación

Empecemos por el argumento clásico y conocido por todos. Y

es que el oro siempre se ha mostrado mas activo en entornos inflacionarios. El

gran boom anterior del oro en los 70 es un buen ejemplo de ello.

Con la inflación, el boom de los 70 quedaria explicado, pero

no el actual, en el que el periodo que va desde 2003 hasta hoy no ha destacado

por altos niveles de inflación. Respecto al futuro, las expectativas de inflación tampoco descuentan

una gran inflación, con la break-even rate a 10 años en el 2.55%. Para este

caso necesitaremos otro argumento más convincente que el que ya conoce todo el

mundo, ya que este solo nos cuenta la mitad de la historia.

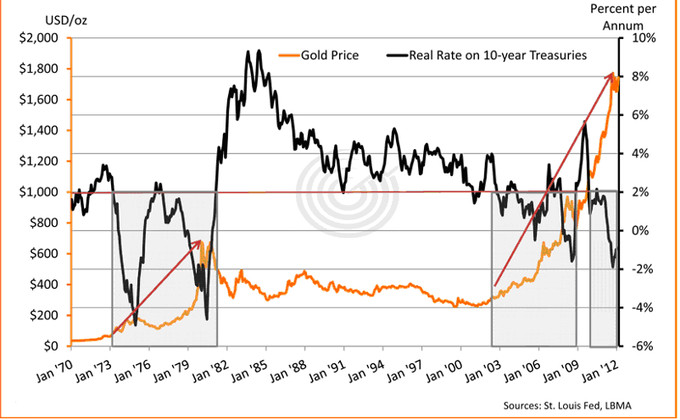

Tasa de

interés real a 10 años

Y es que si bien es cierto que el oro funciona bien en

periodos inflacionarios y deflacionarios

(como ya vimos en 2008) a nivel nominal, la historia nos ha

enseñado que cuando realmente se vuelve

interesante el oro, es cuando la tasa de interés real se encuentra por debajo

del 2%, período en el cual el oro siempre ha sido un activo estrella. Sobre

este aspecto, solo recordar que actualmente esta la tasa de interés real sigue

siendo inferior al 2% comentado.

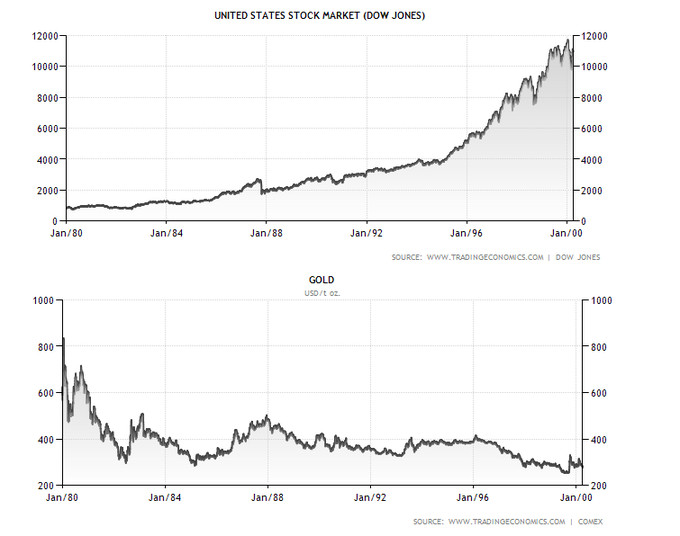

Crecimiento

Otro aspecto ligado al comportamiento del oro es el

crecimiento. Y es que a diferencia de la mayoría de activos, al oro no le gusta

el crecimiento, por el contrario, su rendimiento siempre ha sido mejor en

épocas de poco crecimiento y alta inestabilidad.

Como ejemplo podemos tomar el periodo de alto crecimiento

que va desde 1980 a 2000, y donde el oro no fue a ninguna parte.

O el periodo de bajo crecimiento económico, y nulo a

nivel bursátil que empezó en el 2000, y que ha coincidido con una gran subida en el precio del oro.

Una pregunta interesante a hacerse sería sobre el

crecimiento futuro que podemos esperar. La situación es complicada si lo que

queremos ver es un crecimiento sostenible a largo plazo, más teniendo en cuenta

algunos aspectos como que las valoraciones bursátiles actuales se encuentran en

niveles más parecidos a los de 2000 y 2007 que no a los de 2003 o 2009 como

vimos aquí y aquí. Otro aspecto a tener en cuenta es el QE, que tiene un efecto

distorsionador sobre las decisiones de inversión de los agentes de mercado, a

la vez que crea un falso efecto de seguridad y baja volatilidad, al que hay que añadir el hecho que nadie

sabe lo que va a durar. Por último pero no menos importante, las economías

inmersas en un periodo de desapalancamiento (Como es el caso de la mayoría de

países industrializados), ven reducidas sus tasas de crecimiento por los motivos comentados aquí y aquí.

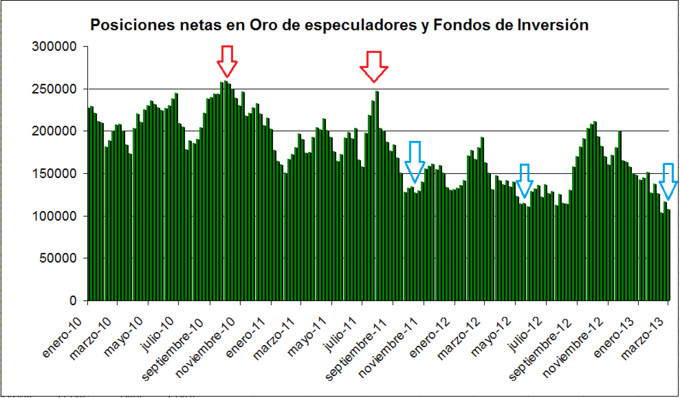

La visión contraria

El siguiente motivo está relacionado con la falta de

notoriedad que hemos comentado anteriormente, y por tanto tiene un punto de

vista más “contrarian”. Se trata de la

posición neta y el volumen total de esta,

por parte de los grandes fondos de inversión, Hedge Funds y especuladores. En

el gráfico vemos como su posición era máxima justo en los momentos óptimos para estar

corto, como en el caso de los máximos de 2010 y 2011 (flechas rojas), en cambio

en los momentos donde se debía comprar (flechas azules), su posición es mínima.

Actualmente vemos como al acercarse al soporte de los $1530, su posición ha

llegado a ser la mínima en más de 3 años. En los otros 2 puntos donde se acercó

al soporte, la falta de interés de los especuladores ya nos dio 2 puntos

interesante de compra.

(Fuente: CFTC; Elaboración propia)

Guerra de

divisas

En muchos aspectos, el oro está considerado como la

divisa de reserva. El hecho de que se haya puesto de moda la relajación

monetaria por parte de la mayoría de países del mundo, que no ha hecho sino

incrementar la cantidad de masa monetaria en circulación, y por tanto, que se

necesite mas cantidad de cada moneda para poder comprar la misma cantidad de

oro, que queda pues, como única moneda que no se puede imprimir de forma libre.

Infravaloración

de las empresas mineras

El siguiente indicador nos muestra una medida de amplitud

del mercado del oro, mediante el porcentaje de empresas mineras que se

encuentran en tendencia alcista según en un gráfico de punto y figura. Ya se

que a priori puede parece algo rocambolesco, pero la verdad es que no da malas

señales.

Yo suelo filtrar los niveles superiores al 70% para la

sobrevaloración, e inferiores al 25% para determinar que existe infravaloración

de mercado. Veréis que en los niveles actuales la señal de compra es clara a

medio plazo. No obstante, el verano pasado ya vimos que la señal no siempre es

sinónimo de giro inmediato en la cotización, aunque sin duda siempre hay que

tener en cuenta en que niveles se mueve.

CONCLUSIÓN

Hasta aquí la revisión de la situación actual del oro,

así como los acontecimientos que le vienen mejor a este metal precioso. Desde

mi punto de vista, actualmente, se dan varios de los acontecimientos necesarios

para que podamos ver un nuevo mercado alcista, tanto a corto, como a largo

plazo.

No obstante, actualmente, y debido al alto nivel de

complacencia existente en el mercado, el oro, valor refugio por excelencia ha

perdido parte del brillo pasado, pero que creo que puede recuperar en cuanto algún

catalizador en forma de tormenta asome por los mercados. Y ya sabemos que siempre hay alguna al acecho, más todavía

cuando las intervenciones que se realizan sobre el mercado, con la intención de

reducir la volatilidad, precisamente terminan provocando un aumento todavía

mayor de esta en el futuro, de lo que hubiera sido sin intervención. No

obstante, estas medidas siguen vigentes a día de hoy, por lo que su continuidad

junto con el del nivel de complacencia, puede durar más de lo que se podría

llegar a pensar, haciendo de estas 2 variables, puntos importantes a considerar de cara a la

inversión en oro.

Una vez vistos los argumentos por los que puede ser

interesante una inversión en oro, en el próximo artículo vamos a repasar las

diferentes posibilidades de inversión existentes a fin de poder sacar el máximo

provecho de esta interesante situación.

Como en todo, y más tratándose del oro, estoy seguro que habrá multitud de

opiniones al respecto entre los lectores. ¿Como de brillante veis el futuro del

oro?

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta

de Twitter: @antonipedra

Buen artículo! Un par de preguntas:

- Que instrumentos recomiendas para invertir en oro?

- Un operación larga a estos niveles que stop sería recomendable?

Muchas gracias,

Hola Miquel,

Tu pregunta será resuelta en el próximo artículo, a ver si puedes tener un poco de paciencia… ;-)

En cuanto a la operación que comentas, creo que un stop sobre los 1500 podría ser correcto, ya que no es descartable que veamos el oro en niveles de soporte. Eso teniendo en cuenta que como dices es una operación a largo.

Un saludo.

Simplemente Brutal !

Gracias por el artículo

Gracias Eduardo !

Antonio, no se que opinaras al respecto pero si el oro tiene perspectivas buenas de futuro y no lo dudo en absoluto, por ende, la renta variable la tiene gris. Históricamente la renta variable y el oro son inversamente proporcionales tanto en sus máximos como en sus mínimos.

Hola Francisco,

Sin duda el mejor escenario para el oro sería que se produjese algún tipo de de pánico bursátil o de deuda. No obstante en 2009 y 2010 fueron años en que tanto oro como RV tuvieron muy buenas rentabilidades a la vez, aunque a largo plazo es complicado que se produzca de nuevo una situación similar.

Pero si, estoy de acuerdo con la analogía que comentas, ya que históricamente así ha sido siempre, como hemos visto en el artículo.

Un saludo.

"ya nadie se acuerda del metal que la humanidad siempre ha utilizando como reserva de valor"

Hombre, para eso esta la evolucion... antes la cueva era donde la gente se alojaba y aunque tengamos burbujas inmobiliarias y las casas se vuelvan inaccesibles por el precio, no volvemos a las cuevas! ;-)

Yo lo veo de otra manera: no se trata de cueva, casa, palacio.

Se trata de seguridad y tranquilidad. Cientos de miles de personas en España y muchos millones en el mundo serían hoy felices en una cueva,

Por otra parte, siendo el coste de extracción un gasto ya calculado, tasado, desembolsado, para el inicio del negocio no considero el dato ni de lejos mínimamente adelantado, Mi opinión es que sólo un desplome de la incertidumbre haría peligrar la cotización del oro. Que traducido quiere decir un desplome de los niveles de deuda global. Y para que podamos a empezar a plantearnos algo en esa dirección, los bancos centrales tendrían primero que parar de hacer lo que están haciendo y luego pasar a modo "deuda off".S2. .

La pregunta es, porque no se van a la cueva si serian felices alli?

"el coste de extracción un gasto ya calculado, tasado, desembolsado, para el inicio del negocio no considero el dato ni de lejos mÃnimamente adelantado", hombre si el coste esta ya por los 1000 USD o incluso mas en muchas minas, y ha subido a una tasa de 10-15% anual, pues a mi me dice algo, no?

Y ademas solo hay que ver el comportamiento de las mineras y el del oro, para ver que sacar oro no es un gran negocio aunque este subam es dificil de sacar y tiene muchos riesgos, en el pasado no era asi...

Yo no creo que tengamos inflacion en los proximos 2-3 anios y el oro perfectamente podria desplomarse si tenemos recuperacion sin inflacion, aunque en el futuro llegue, que puede ser, y seria lo logico, pero como siempre estas cosas ocurren cuando la gente menos se lo espera.

Interesante debate,

El tema de los costes de extracción que comenta Daniel, es un tema importante, de hecho lo podría haber incluido tranquilamente en el artículo, no lo puse porque lo he supuesto como un ‘driver’ de precio ya sabido. De hecho todos los materiales que dependen de la extracción han visto subir sus costes recientemente, no solo el oro, también podríamos hablar de la plata, el cobre, el petróleo….

En todo caso a pesar de ser como no, un factor importante en el precio, su alcance lo dejaría de cara a que este alto coste, fija un precio suelo o mínimo para el oro a partir del cual es rentable su extracción. Su efecto es realmente importante a nivel empresarial (empresas mineras), que es el que verdaderamente sufre las consecuencias de lo que comentas.

Sin embargo lo que mueve el precio del oro como material, son tanto las expectativas macro, como el nivel de confianza general hacia el sistema, que a la larga como comenta Ricardo, y si no hay un cambió serio en las políticas, ambos factores seguirán indicando compra.

Gracias a ambos por vuestros comentarios!

El bono USA da un 2,5%,, y los bonos basura un 5-6%, aproximadamente. Es verdad que años atrás el márgen del oro era "todavía" mayor. Pero exactamente igual que el de los bonos, bonos basura y acciones.

Vd. habla de crecimiento sin inflación, y otros claman por inflación para reducir deuda. El problema es que los niveles de deuda convierten la situación en altamente explosiva.

Y la verdad, no consigo imaginarme a los Gobiernos Centrales, p.e., deshaciendo posiciones en oro para "apostar" a no sé qué otro escenario. Y lo que no necesito imaginarme, porque lo estoy viendo con mis propios ojos, es que países tan distintos y distantes como Venezuela y Alemania han decidido que donde mejor está su oro en sus propios países, en sus propias manos.

Menos mal que tenemos el Análisis Técnico. S2.

Por otro lado creo que te falta el mayor motivo por el que yo creo que el oro tiene un suelo en su precio, y es el incremento de su coste de extraccion.

Yo particularmente tengo oro, pero estoy esperando el ultimo tramo alcista para deshacerme de el, no se si llegara a maximos o sera menor o incluso si lo tendremos, pero no creo que la tendencia alcista del oro dure mucho mas de 12-18 meses, si es que no ha terminado...

Pero es mucho especular... Excelente post!

Veremos Daniel,

Con los tipos de interés a cero, y las intervenciones monetarias en el nivel actual, si no empieza un crecimiento sostenible de la economía en breve, veo complicado que el precio del oro descienda mucho mas, ya que estás políticas solo crean una presión alcista sobre el precio de este….aunque ojala me equivoque.

Gracias por compartir tus ideas!

Bueno, en realidad depende mucho de las expectativas, ya que debido a la crisis y a su precio el oro para la joyeria ha perdido mucho fuelle... lo que lo ha hecho subir ha sido el de inversion y las compras de los bancos centrales, principalmente el de inversion, y los hedge funds estan vendiendo, por lo que o si que podria ver mas caidas, simplemente el dinero especulativo esta saliendo.

Exacto, esto es lo que está pasando, en el artículo ya lo he comentado, el dinero especulativo es el menor en 3 años. Y aunque no es garantía de nada, históricamente estos han sido unos inversores que no han acertado en sus decisiones a nivel agregado.

Veremos esta vez que pasa ;-)

Los hedge funds en el oro entraron en buen momento, lo mismo que con Apple... Ahora ya salir, no se! Ya veremos!

La ostia que currada de artículos pero bien currados se publican en inbestia. Hay gente que domina un montón. Enhorabuena a todos.

Estoy de acuerdo contigo Jaime, aquí en que hay mucho nivel aquí en inBestia.

De todas formas, gracias por la parte que me toca.

Saludos.

También a tener en cuenta, por si pasara algo gordo, que en EEUU ya confiscaron el oro no hace tanto tiempo, "relativamente", y puede volver a pasar. El oro físico no lo pueden confiscar.

Pienso que es aconsejable guardarse algo de oro como parte del estado patrimonial, nunca se sabe.

También tengo ISHARES GOLD TRUST ETC (IAU), como parte de una cartera, lo tienen en ING.

Te pediría un artículo de la plata.

Saludos y gracias por tus artículos.

PD. ya lo dije en otro comentario, pero hay una vídeoconferencia interesante sobre oro, plata y el colapso de la deuda en

http://inversorinteligente.es/video-conferencia-de-michael-maloney.html.

está subtitulada

Interesante reflexión Lluis, siempre importante tenerlo todo en cuenta.

Gracias por el enlace.