Antes de nada, agradecer a InBestia el trabajo de difusión que hacen permitiendo que todos podamos compartir contenido sobre mercados.

Este artículo, fue publicado en mi blog Zona Quant a finales de diciembre, por eso los backtest sólo llegan hasta 2016.

Espero que os guste, y sobre todo, que genere debate. ;)

Los resultados mostrados son producto de un backtest y no representan rendimientos reales obtenidos por ningún inversor. No son ideas de inversión replicables. Tienen un objetivo meramente didáctico y teórico.

El orden de los factores SI altera el producto.

En inversión con factores me refiero. No estoy amenazando todas vuestras creencias matemáticas. Pero no dejes de leer este artículo para descubrir como afecta el orden cuando se hace una inversión basada en factores.

Introducción. Combinación factores

Hacer backtests de resultados pasados no es fácil. Más aún si estamos incluyendo parámetros no derivados del precio, como medias e indicadores, sino resultados empresariales.

Hay que tener en cuenta qué empresas estaban en el índice (sesgo de supervivencia) y que en determinado momento tuviéramos unos datos públicos o no que pudiéramos usar (sesgo de visión a futuro). En definitiva, no es fácil.

Estudiar factores en profundidad tiene bastante trabajo. Hay que demostrar que no dependen del momento en el que compres, que la ventaja es robusta, hay que analizar la linealidad, hay que construirse un benchmark apropiado con el que comparar y demostrar que es un factor que realmente bate de forma consistente al mercado.

|

Sólo con una ventaja real y recurrente... se gana dinero en los mercados.

|

Y cuando ya has analizado un factor… quieres combinarlo con otros factores para crear un sistema de selección mejor.

Pues en toda esta tormenta de ideas fue cuando decidí usar la plataforma de backtesting que nos ofrecen nuestros amigos de zonavalue.com para probar que tal se comportaban unos factores cuando se combinaban con otros según órdenes prioritarios.

Si no sabéis aún que son los órdenes prioritarios lo explico en este artículo, pero básicamente consiste en ordenar las acciones del universo según un factor, coger un percentil y reordenar ese percentil según otro factor.

De esa forma, digamos que un factor se aplica antes que otro, que es a lo que me refiero con que un factor es prioritario.

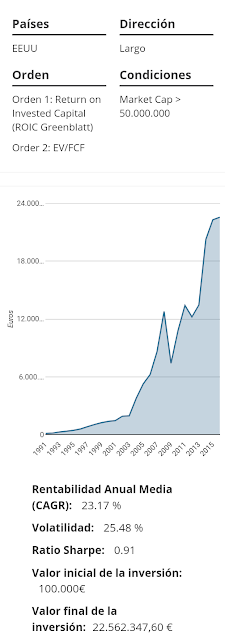

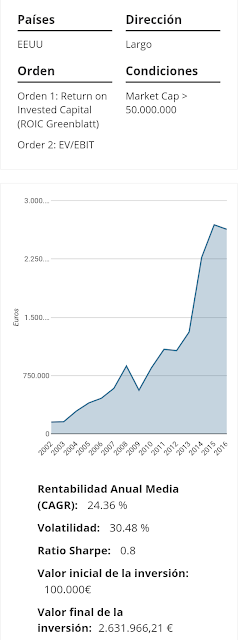

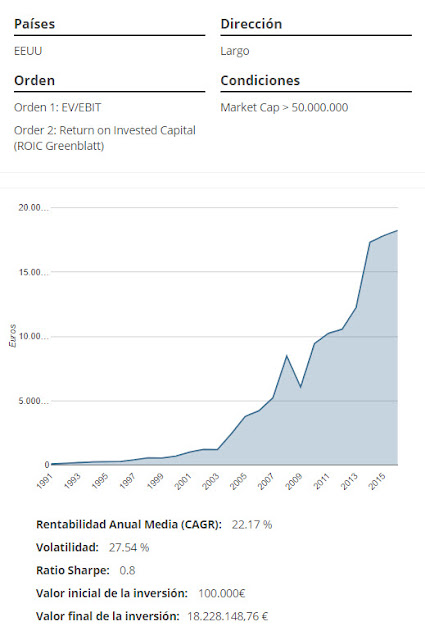

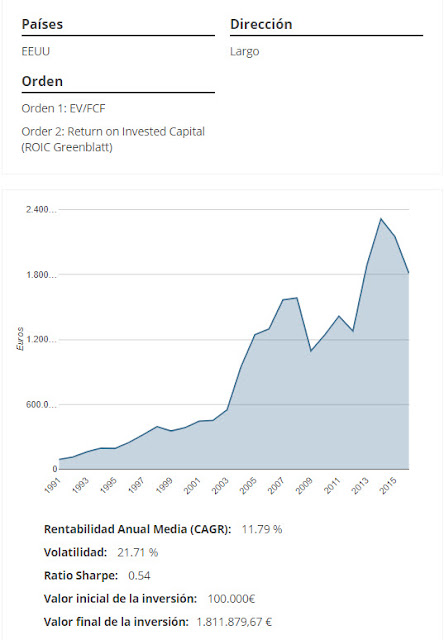

Para comparar los resultados, utilizaremos los factores de la Fórmula Mágica de Greenblatt (averigua más aquí). Además de utilizar el EBIT/EV miraremos el FCF/EV como factor de valoración, que ha cogido mucho peso en recientes estudios.

Greenblatt ponderaba ambos factores con el mismo peso. Pero ¿hay algún factor que importe más que el otro? Veamos.

Factores

Los factores son: EBIT/EV, FCF/EV, y ROIC (Greenblatt).

- EBIT: Earnings before Interests Taxes

- EV: Enterprise Value

- FCF: Free Cash Flow

- ROIC: Return on Invested Capital

Los tres factores están normalizados, es decir, dan valores independientes del tamaño de la empresa.

Son tres factores muy usados en la inversión value y aparecen recurrentemente en los estudios académicos. Los factores EBIT/EV y FCF/EV suelen ser de los primeros datos en ser analizados de las compañías para medir si su precio es acorde (si están bien valoradas o por el contrario están sobre o infra valoradas). El factor ROIC es una medida de calidad de las empresas.

Nota: El ROIC es un factor que depende de lo que se ha considerado como retorno, y de lo que se ha considerado como capital empleado. Hay que tener cuidado porque los resultados de un mismo backtest usando ROICs construidos diferentes, darán, obviamente, resultados diferentes.

Backtests

El backtest de zonavalue.com tiene las siguientes características:

1. Ordena las acciones según el Orden 1. Selecciona un quintil (primer 20% del universo) y reordena el quintil según el Orden 2. Selecciona las primeras 20 acciones.

2. Una vez tiene esas acciones seleccionadas, espera hasta los siguientes años fiscales de cada compañía para comprarlas y mantenerlas durante todo el año fiscal.

3. Nosotros escogemos el mercado EEUU y un Market Cap > 50.

No es un backtest estricto, puesto que no son resultados replicables, pero nos permite detectar donde hay una ventaja que sea pueda explotar.

Nota: Para realizar un estudio mucho más adaptado a la realidad, habría que añadir las comisiones, ver los resultados año a año y además, buscar capitalizaciones mucho mayores. Esto nos garantizaría el escoger compañías que podemos encontrar en el mercado. Sin embargo, aquí estamos buscando analizar la importancia de ordenar primero por un factor u otro y sólo tiene valor académico.

Nota: los backtests van sólo hasta 2015 por una razón. Al comprar durante los años fiscales, puede darse el siguiente caso. El 1 de enero de 2016, con todos los datos de 2015, hago un backtest y me toca comprar una empresa XYZ. Esta empresa tiene un año fiscal que va de noviembre a noviembre. Por tanto, el algoritmo espera hasta noviembre de 2016 para incluirla en la cartera. Para poder ver los resultados de esa operación, tendría que esperar hasta que noviembre de 2017. Como a día de hoy (diciembre 2017) no tenemos todos los resultados de todas las operaciones posibles de 2016, el backtest sólo llega hasta 2015.

Resultados:

Parece claro que elegir el ROIC como factor prioritario tiene mayores retornos que elegirlo como factor secundario.

En otras palabras, haciéndolo simple, la conclusión de este backtest podría ser: “Es mejor elegir las empresas más baratas de entre las mejores empresas, que las mejores empresas de entre las más baratas.”

Además, también parece que el EV/EBIT da mejores resultados que el EV/FCF.

¿Pero…Tiene sentido usar dos factores?

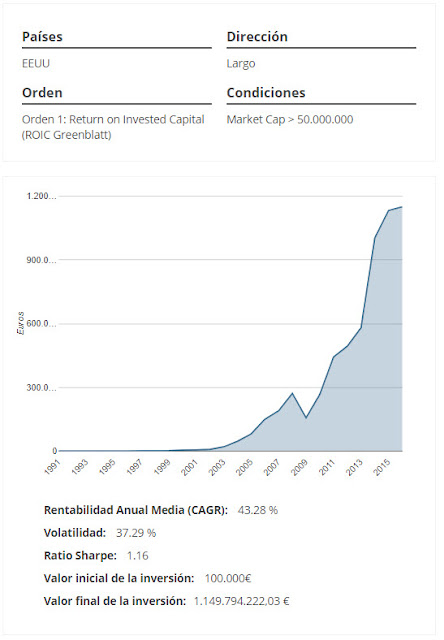

Mientras desarrollaba este artículo, probé la potencia que tendría el ROIC por sí sólo. Me di cuenta de que el ROIC por sí solo tiene unas estadísticas más que respetables.

No tiene sentido añadir ningún factor que no sume al sistema: o añadiendo rentabilidad, o reduciendo volatilidad.

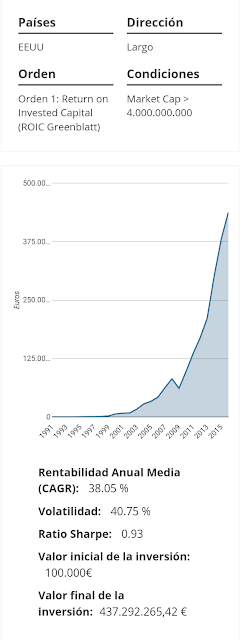

Pensé que, al elegir un Market Cap tan bajo (50M) estaba comprando empresas con una capacidad de crecimiento muy elevada, que añadido al sesgo de tamaño (las empresas pequeñas tienden a superar a las grandes, ya que tienen más capacidad de crecimiento) producía estos resultados. Sin embargo, repliqué el backtest con market cap > 4000M y los resultados siguen siendo muy potentes.

Me llevé una sorpresa, pero consultando con José Iván (de Zonavalue.com), me dijo que tenía sentido.

Pueden ser varias opciones como:

- Por la compra por años fiscales. Que exista una ventaja en esos periodos.

- Por los parámetros considerados al calcular el ROIC de Greenblatt

Seguiré investigando el ROIC y compartiré los resultados.

Para seguir con la idea del orden combinando factores, voy a proponer dos nuevos factores:

Factores:

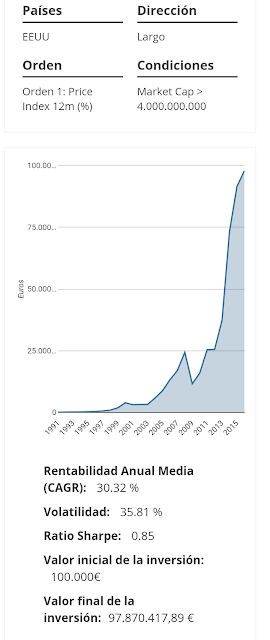

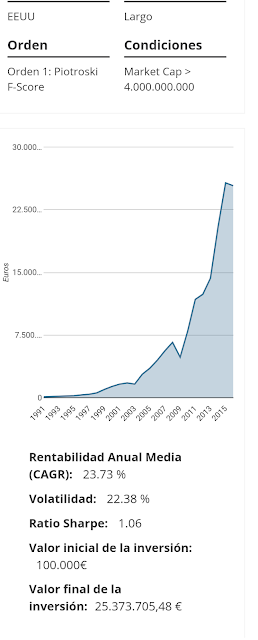

En el ejemplo anterior, comparábamos factores que daban información sobre la calidad, y sobre si estaban caras o baratas. En este caso usaremos un factor diferente de calidad, que es el F-Score de Piotroski, y en vez de medir si son caras o baratas, mediremos la fuerza de la tendencia usando el Price Index.

- F-Score: ratio de Piotroski. Leer más

- Price Index 12m %: De los últimos 12 meses. Este valor mide la tendencia y se usa para evaluar el momentum de los activos.

Además en este caso escogeremos empresas con market cap > 4000 millones. Esto nos asegura que sean empresas invertibles siempre.

Resultados:

Como podemos ver, son dos buenos ratios por sí solos. Aunque el Price Index da una mayor rentabilidad, también da una mayor volatilidad.

Por otro lado, el Ratio F-Score se centra en en la selección de empresas de calidad, lo que hace que disminuya la volatilidad aportando una rentabilidad bastante buena.

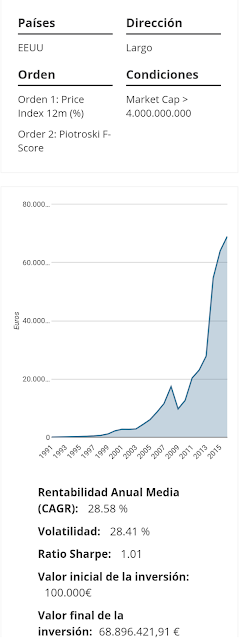

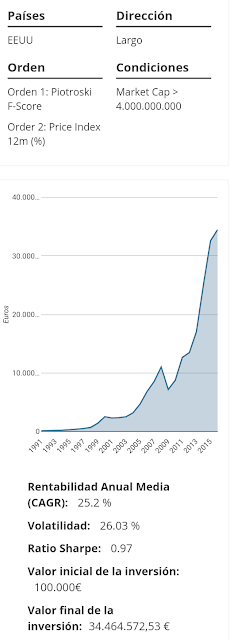

Vamos a ver los resultados combinando los dos factores con los diferentes órdenes.

La combinación de ambos ratios, mejoran al Price Index en volatilidad, y al F-Score en rentabilidad. Además, podemos ver que la aplicación con mejores resultados es ordenar primero por Price Index y luego por F-score.

De nuevo, haciéndolo simple, la conclusión de este backtest podría ser: “Es mejor elegir las empresas de mayor calidad de entre las empresas con mejor tendencia, que las empresas con mayor tendencia de entre las más de más calidad.”

De momento si tenéis cualquier idea para ayudarme me gustaría que me lo dejarais en los comentarios. ¡Muchas gracias y hasta el próximo post!

Los resultados mostrados son producto de un backtest y no representan rendimientos reales obtenidos por ningún inversor. No son ideas de inversión replicables. Tienen un objetivo meramente didáctico y teórico.