El Nikkei repuntó esta madrugada un 4,83%, alcanzando máximos de siete años, gracias a la ampliación del plan de estímulo monetario del BoJ, pasando de 60/70 trillones de yenes anuales en compras de bonos a 80 trillones. También ha incrementado la compra de bonos estatales en 30 trillones de yenes y aumentado la duración a diez años.

El efecto positivo en las bolsas del país nipón, se ha extendido al resto del mercado asiático, registrándose así subidas de en Hong Kong (+1,25%), Shanghai (+1,22% ), Bombay (+1,30%) y Australia (+0,92%).

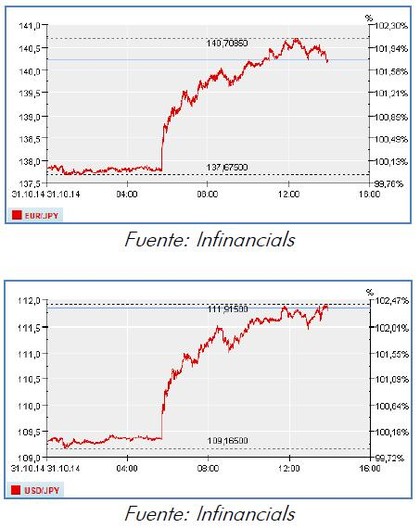

El yen volvía a depreciarse con respecto al euro y dólar, pasando en la última sesión de 137,7 EUR/JPY a 140 EUR/JPY y de 109 USD/JPY a 111,9 USD/JPY.

El efecto del programa Abenomics había perdido fuerza durante todo este año 2014, debido sobre todo al ajuste en costes que las empresas han tenido hacer por el incremento del IVA, deteriorando así la confianza de los empresarios japoneses durante el primer semestre.

El retroceso de las exportaciones (1,3 % en agosto respecto al año previo) frustró en cierta medida la esperanza de que la demanda externa pudiera compensar la disminución en el gasto de los consumidores.

La economía de Japón se contrajo un 7,1% anualizado en el segundo trimestre, golpeada por un aumento de impuestos, su mayor contracción desde la crisis financiera global del 2009.

Las ventas al exterior fueron golpeadas por una caída de los envíos a EEUU (-4,4% interanual) y las importaciones cayeron un 1,5 % anual, más que la estimación promedio de un descenso de un 1,2 % anual, debido a menores importaciones de energía.

El déficit comercial se mantuvo en 948.500 millones de yenes y la balanza comercial que lleva 26 meses consecutivos en negativo, muestra en parte la pérdida de condición exportadora del país ya que las compañías han cambiado su producción al extranjero.

El gobernador del BOJ, Haruhiko Kuroda, ha dicho reiteradamente que el país está camino de cumplir con la meta de inflación del banco central de un 2 %, pero la profunda contracción doméstica ha planteado dudas sobre el panorama de crecimiento. Es importante señalar que la política económica del BOJ, va encaminada a que el incremento de beneficios de las empresas permitan soportar mayores salarios; incremento de las inversiones y el crecimiento de retorno para los accionistas. A su vez esto supondría una mejora de las pensiones y de los flujos de capital provenientes de las inversiones globales.

Se quiere que las compañías tengan el ROE (rentabilidad para el accionista) por encima de los costes de capital. La mayoría lo tienen por debajo del promedio (6-7%). Japón tiene un ROE del 5,1% y un estimado de 9,5%.

Gracias a esta política monetaria intensiva se aumenta la inflación, disminuyendo la liquidez. El objetivo es activar esa liquidez para reinvertir en negocios o aumentar los dividendos (payout).

En resumen, Japón necesita seguir con este programa de estímulos monetarios, aunque como podemos comprobar, las trabas para conseguir su objetivo son importantes. Si la demanda externa continúa deteriorándose, el BOJ tendrá que inyectar más liquidez a la economía para mantener el objetivo de inflación intacto y sacar al país del hoyo en que lleva sumido durante dos décadas.