Ayer ví este tweet de Antoni Fernández que mostraba los dos paquetes que Jeff Bezos, CEO de Amazon, ha vendido este año, en mayo y agosto. Antoni ponía este gráfico para mostrar dónde se sitúan estas ventas en la evolución de la cotización de Amazon:

Está claro que Jeff Bezos tonto no es. Por muy buena que sea una empresa, todo tiene un precio. Y es muy probable que estos niveles alcanzados por Amazon sean más de venta que de compra. Considerando que el SP500 en 2015 se ha sustentado sobre todo gracias a las FANG (Facebook, Amazon, Netflix y Google), la posibilidad de un pinchazo fuerte en Amazon es algo que tendría sus consecuencias para el SP500, que al final es lo que se toma como referencia de mercado. En estas FANG hay dos valores que me chirrían especialmente: son Amazon, y Facebook. Por valoración y expectativas, ambas me parecen más en niveles de venta que de compra, pero como siempre, hablamos de largo plazo, así que eso no impide que siga la fiesta durante largos meses todavía.

Por cierto, que el gráfico de Antoni no está en escala logarítmica. Lo pego a continuación para situar mejor en contexto estas ventas (la conclusión no cambia): en vez de una subida vertical que se acelera durante los últimos meses / años, vemos un canal alcista con pendiente fija. (lo que ocurre siempre que pasamos de escala lineal a escala log. en valores que han subido mucho...).

Como podemos ver en la siguiente tabla (sacada de este enlace), en mayo y agosto Jeff Bezos ha soltado de golpe un millón de acciones, a 670$ y 750$ respectivamente. ¿Necesita o le apetece hacer 700 millones de dólares de liquidez para sus gastos o es que considera que a estos niveles es mejor vender un poco? Obviamente, vender 2 millones de acciones para ingresar 700 millones de dólares cada vez, puede parecer mucho, pero si tenemos en cuenta que Bezos tiene más de 80 millones de acciones de Amazon, la cosa cambia. Son ventas marginales, no es que Bezos se esté deshaciendo de la empresa, ni mucho menos. Pero si lo comparamos con años anteriores, llama la atención sin duda.

La pregunta es: ¿Las ventas de Bezos son una señal de que Amazon está cara? Echemos un vistazo a su valoración.

En la siguiente tabla vemos sus principales métricas, comparadas con su sector y con el SP500 (sacadas de la web de morningstar):

Los números son para echarse a temblar. ¿Estamos en una burbuja?

Algunos piensan que sí. Pero llevan unos años equivocándose, mientras Amazon se sigue multiplicando en bolsa.

Los que piensan que no, argumentan que Amazon está en fase de crecimiento, de engordar y arrasar cuota de mercado, con la idea de convertirse en imprescindible en nuestras vidas diarias, y que más adelante lo rentabilizará todo. Este es un modelo de negocio muy de moda en EEUU entre las empresas tecnológicas (y no digamos ya en las Biotech...). En algunos casos funciona, aunque no sabría decir si en general está funcionando. A Facebook por ejemplo, le ha salido bien y ha conseguido MONETIZAR su posición privilegiada, aunque hubo un tiempo (poco después de su salida a bolsa) en que el mercado tuvo dudas.

El problema aparece si esa posibilidad de futuro falla. ¿Qué pasaría con las acciones de Amazon?

Hace un tiempo, Enrique García Sáez (Director de inBestia y de la Cartera Value de inBestia), me pasó este interesante artículo sobre amazon. La clave de lo que dice es esta frase de Warren Buffet:

“In a business selling a commodity-type product, it’s impossible to be a lot smarter than your dumbest competitor"

"En un negocio que vende productos tipo commodity (=materias primas), es imposible ser mucho más listo que tu competidor más tonto".

¿Qué significa esta frase? Un negocio tipo-commodity es aquél que vende productos estándar, es decir, el mismo producto que la competencia: por ejemplo, la gasolina en las gasolineras, donde el criterio que marca la compra es sin duda el precio, porque el producto en sí es el mismo. En el caso de Amazon, aunque todos lo usemos, es cierto que si mañana te suben el precio y encuentras otra web que te vende el mismo producto a menor precio, tu fidelidad desaparece inmediatamente... ¿o no? Ese es el problema de Amazon el día que se decidan a "rentabilizar el negocio", o eso dicen los analistas...

Amazon que por cierto, se ha metido a producir películas de cine, como la última de Woody Allen, que fue presentada en el último Festival de Cannes. Y amazo que por cierto, también está presente en el mundo del Cloud. Hace poco me abrí una cuenta de su servicio AWS (amazon web services) para probar un hosting privado virtual durante un año totalmente gratis, algo que no he visto en ningún otro sitio.

Está claro que la apuesta es "no ganar dinero durante muchos años" hasta conseguir ser una marca de referencia mundial. Quizá mucho más que Coca-Cola por ejemplo (por poner una imagen de marca que nos llama a todos). En esta estrategia, tiene sentido que poco a poco se vayan metiendo en otros sectores, aunque por ahora muy tímidamente. Algo he oído también de un servicio de vídeos en streaming que Amazon quiere o va a sacar para competir con Youtube, entre otros proyectos innovadores de Amazon, que parece dispuesta a expandirse hacia otros sectores (donde quizá encuentre más rentabilidad...).

Conclusión.

Como ven, no soy capaz de tomar partido, aunque sospecho que a estos precios hemos entrado en zona peligrosa, y por eso pienso en un posible techo y futura caída o corrección, que tendría su impacto en el SP500 lógicamente. Por ahora simplemente me hago preguntas, y dejo la mente abierta. Quizá el futuro dé la razón a Amazon...o quizá no. Por ahora, parece que 2015 ha sido el año en que por fin Amazon a empezado a dar algo de beneficios, pero como hemos visto en sus principales ratios de valoración, todavía tiene que "explotar". Así que mientras llega ese momento, podemos seguir vigilando señales (de todo tipo) que nos ayuden a clarificar la situación. Técnicamente la tendencia alcista parece imparable, así que por ahora no hay que pensar en caídas (salvo un crack súbito al estilo 1987...), porque también es cierto que está pegada al techo de su canal alcista de largo plazo (ver gráf siguiente). Las ventas de Bezos, que ha pasado de tener 82 millones de acciones de la compañía a tener 80, no son una señal decisiva ni mucho menos, pero tomemos nota. Quizá en un futuro comprendamos el sentido.

Os dejo para terminar el gráfico de Amazon (en velas semanales) y el doble canal alcista de referencia. Como vemos, está en el techo de ese canal, tras una aceleración desde principios de 2015. Esta aceleración debería anticipar una aceleración de ventas/beneficios, cosa que dado su tamaño, parece complicada (salvo que como digo, empiece a rentabilizar notablemente su posición de dominio). En caso contrario, la sobrecompra técnica podría ser peligrosa...

Las cosas valen lo que te dan por ellas.

Comprar a estos precios puede ser caro si en el futuro esta empresa va a tener muchos competidores. Si es fácil desplegar todo un aparato de distribución sería cara. Es fácil competir con Indotex?

En respuesta a Rafael Losada

Estoy de acuerdo con el segundo párrafo, pero no con la primera línea, porque como dijo Antonio Machado, "Todo necio confunde valor y precio".

Un ejemplo muy sencillo: ¿pensabas en el año 2007 que un piso de 100m2 en Madrid "valía" 500.000€? En ese momento es lo que te daban por él (o lo que tenías que pagar por él si lo querías comprar).

Cuando estamos en burbuja y "todos" se vuelven locos, es cuando conviene saber separar valor y precio...

Saludos!

Estoy de acuerdo Niko, pero lo que quiero decir es que hay cosas que son muy difíciles de valorar pues depende de una serie de futuras variables. Por qué Google y no Yahoo, por qué Apple y no

Nokia, por qué Inditex y no Adolfo Domínguez , etc.

Un cordial saludo.

En respuesta a Rafael Losada

Comprendido y de acuerdo ;)

El futuro es impredecible...

Por eso no digo que amazon vaya a caer o se vaya a colapsar, solo digo que ando mosqueado... pero mientras muestre esa impresionante tendencia alcista, desde luego no seré yo quien le lleve la contraria al mercado...

Saludos !

Hay una información muy relevante que está al alcance de unos cuantos y ahí es donde está el quid.

Un Balance y una Cuenta de resultados es insuficiente para valorar una empresa se necesita otro tipo de información que es secreta.

Muy buen artículo. No sé, evidentemente, si se pueden dilucidar las cuestiones que te haces, pero son muy interesantes.

Es claro,,como dices, que Bezos no es un idiota, pero es claro también que puede cometer errores. Y no digamos los demás. El cuadro para mí -que no soy experto- es de alerta roja con sirena, "sal de ahí cagando leches".

Y otra reflexión es que me confirma que son estas empresas FANG (ignoraba ese acrónimo) las que llevan la batuta del mercado. Y ahí es donde yo discrepo con las que creen que eso representa a la economía. Estas empresas serían decisivas si el resto de los sectotes e industrias compran sus servicios. Por lo que se ve en el cuadro, no. Ergo, es una burbuja, porque su precio está a un nivel solo razonable si sus ventas empiezan a crecer con fuerza y mucho tiempo.

Eso me lo confirma la débil inversión empresarial (que incluye la inversión en innovación), que el segundo trimestre cayó.

Es decir, las FANG tienen un margen de sobreprecio sobre sus previsibles ventas que es lo que explicaría la distancia entre la bolsa y la economía real, más o menos. Es lo que vengo diciendo hace tiempo. Entonces, no veo tan seguro que los mercados de EEUU no sufran una corrección. En todo caso, no es el momento de tirarse de cabeza a la piscina.

En respuesta a Miguel Navascues

ayer puse este gráfico en twitter.

Hay que valorar algo importante: el mundo es cada vez más intangible. El sector servicios pesa cada vez más, y EEUU ya no es tanto una potencia industrial, que intelectual, I+D, etc.

Internet es eso: todo inmaterial...

Por eso me pregunto si es posible que esa caída en inversión no sea nada grave. En realidad, la inversión que cuenta, sí está creciendo (ver gráf.).

Y ojo: las empresas USA tienen 1,7 Billones (europeos) de cash en sus balances a la espera de ser invertidas. Hay un montón de innovaciones en marcha... y de una forma u otra llegarán.

Por supuesto, llegará la corrección a la bolsa. Y también una recesión a la economía.

Pero el tema FANG se exagera. Algún valor puede estar en burbuja, pero en general las valoraciones están bien ajustadas...

Saludos !

En respuesta a Miguel Navascues

Miguel.

Amazon no es comparable al resto de FANG..

Es un negocio real ..

Invierte en cosas físicas .

El mejor operador logístico del mundo ..

Y luego tienen un algoritmo ..

Que te hace prepedidos de la venta retail ..

Lo que convierte a SUS FURGONES..en almacenes ..

Luego. pasara lo que tenga que pasar pero Amazon va ser la empresa del siglo XXI a esta valoración al doble o a la cuarta parte

Un abrazo

Yo estuve invertido en Gamesa y me salí con un dinerito, pero sabía que esta empresa me podía dar mucho más. Por qué salí? El mundo de las acciones es muy volátil. Solo opero índices y materias primas.

Se habla de Tesla y las demás es que están dormidas? No me lo creo.

El otro día escuché a una escritora que estaba encantada de vender su novela por dos euros en Amazon y perder de vista a las Editoriales tradicionales.

No hace mucho Yelen advertía que el mercado estaba caro en los anteriores máximos, que pasa que ahora con la ruptura ya no está caro. Esas elecciones que importantes son!

Y a ese icono de Buffet que por lo visto fue rescatado por 20000 millones. La ley no es igual para todos. Cualquiera se pone a competir con los grandes!

Cumplirá su palabra de subir tipos si el mercado mantiene estos niveles?

Tranquilos que el capitalismo de estado tiene muchos recursos. Y los tipos no corre prisa subirlos porque no hay contra quien competir. Todos estamos igual o peor yo diría que peor que USA no creo que sean tontos de subirlos más de 0,25.

La gente que vive en USA dice que vive peor que antes que ahora tiene que tener varios trabajos para sobrevivir.

Dónde están las políticas fiscales? Por lo menos estas mientras duran crean puestos de trabajo.

No creéis que algo falla aquí que a pesar del desarrollo tecnológico y el consecuente aumento de productividad cada día se trabajan más horas. Esa es la realidad lo demás son cifras y manipulaciones.

En respuesta a Rafael Losada

Sï falla si es un circulo viciosos, sin trascendencia hacia el resto. Es la tesis de Robert Gordon, que el estallido innovador ya no crea productividad. Desde luego la productividad no crece, como se veía en mi gráfico, y la inversión cae. Ojo, la inversión que se contabiliza no es solo maquinaria, también innovación. Si el resto de la economía estuviera aprovechando la innovación de las FANGs, la inversión aumentaría.

El nuevo capitalismo que convierte deuda privada en pública.

Ahora te puedes montar una tienda de ropa, una tienda de comestibles, una librería, etc. A ver cuánto tiempo sobrevives.

Lo mejor te pones a dar clases de algo que estudiaste y no te sirvió para encontrar trabajo.

El otro día leí que unos chicos aquí de Galicia iban a montar una empresa para dar señales de trading estilo americano que por lo visto se basa en escanear los mensajes de Twitter. Bueno hay alguna que ahora mismo no me acuerdo del nombre en USA.

Lo que quiero decir es que antes había un espacio para la pequeña empresa y hoy en día está, prácticamente copado por multinacionales que operan en todos los sectores.

Hasta el modelo de negocio de El Corte Inglés está teniendo problemas.

En respuesta a Rafael Losada

Yo veo el CI muerto. Y carísimo. No sé si tiene modelo.

En respuesta a Rafael Losada

El CI es el player mejor posicionado en España actualmente. El futuro es la venta Omnicanal y aunque tienen que mejorar mucho la venta online, y reducir estructura lo conseguirán como han hecho siempre hasta ahora.

Amazon bajo mi punto de vista no me parece una buena inversión actualmente, pero creo que se exagera la posible sobrevaloración.

Lo que a mí no me convence es su modelo de negocio y que no cuida su ecosistema, ya que perjudica a los propios vendedores de su plataforma haciéndoles dumping y copiando sus productos. Por otro lado está el tema de qué capacidad tiene para subir precios si quiere incrementar sus beneficios, cosa nada clara en el sector de la distribución.

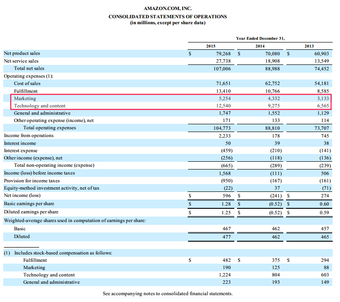

Por otro lado, una parte importante de sus gastos son inversiones en tecnología y nuevos proyectos. En dos años ha duplicado su inversión en este tipo de proyectos, solo habiendo mantenido la inversión su beneficio sería de 6.000 millones más al actual antes de impuestos. Actualmente vale 365.830 millones de $ en bolsa y estimando un beneficio de 6.000 millones de $ estaríamos ante un múltiplo de 61 para una compañía que crece en ingresos al 20% al año. Es una valoración exigente desde luego, pero tampoco en niveles totalmente irracionales.

Otro dato importante que probablemente estén viendo muchos inversores es que su margen bruto se ha expandido, lo cual es algo relevante ya que cuanto mayor sea el margen bruto, mayor será la capacidad para invertir en otras partidas como I+D o tener mayores beneficios. El margen bruto paso del 28% en 2013 al 30% en 2014, para finalmente acabar en un 32% en 2015. Está ganando en cierta medida economías de escala, aunque si el negocio se debilita sufrirá mucho.

Existen motivos para ver una sobrevaloración en Amazon, pero quien vea aquí una burbuja irracional sin ningún sentido es que no comprende los detalles en los que se están fijando los inversores. Quizás calculen mal, pero no son idiotas. Tampoco son superhombres.

Un saludo.

Lo de Facebook es algo que no entiendo, y a lo que le tengo alergia. Para mí que no es más que una moda. Una moda que a lo mejor dura 30 años. Pero una moda. Estúpida. Y que pasará de moda. Ahí no meto yo ni un euro. Espero que su CEO sea listo, que seguro que lo es, y cambie rápido el modelo de negocio, por el bien de sus accionistas.

Pero lo de Amazon es diferente.

Actualmente estamos asistiendo a una revolución en la LOGÍSTICA. Amazon lo sabe y está en el camino correcto. Es más, está haciendo el camino. Que esto justifique un PER de más de 100, es algo que no entro a valorar. Pero lo que tengo claro es que hoy por hoy parece un caballo ganador.

En respuesta a Saulo Sasuan

Estoy de acuerdo.

En respuesta a Saulo Sasuan

Estoy de acuerdo.

OJo que en facebook se decia que los CEO estaban vendiendo creo que se cotizaba por 40, o asi, hasta le mismo fundador de facebook y mira donde está ahora, ¿ Burbuja en Amazon? todo es relativo, la valoración en este tipo de acitvos es complicada, lo mismo que el análisis tecnico, pero esto es facil el que se crea que amazon es un burbujon que se ponga corto con derivados y se hace millonario, jeje.

En respuesta a Juan A Beño

Y el q crea q va a subir a la luna q compre acciones de amazon. En unos meses vemos lo relativo q dices q es el precio.

Veo el VIX aguantando el tipo por primera vez. A ver qué pasa.

La clave es el gráfico, y de momento es alcista

La curva es igual que el SP uniendo una simple directriz el equivalente del 1800 del SP con el mínimo del Brexit , (es igual en Amazon), mientras esté por encima largos y si la corta cerramos todo y abrimos algún corto por si acaso hay un Crahs,jajaja

Entrar a valorar Amazon y lo que hace ese fulano ... las ratas y los cobardes son los primeros en abandonar el barco,jajaja

Yo ahora mismo a Amazon no le veo competidor, pero que lo diga Enrique que es el especialista.

En respuesta a Rafael Losada

Alibaba

En respuesta a Rafael Losada

Cualquier distribuidor es competidor potencial. No se trata tanto de que le quiten cuota de mercado, como de que no pueda crecer en ingresos o sacar beneficios de sus ingresos porque aparecen nuevos centros online. Muchos fabricantes y tiendas se están replanteando si deben ir a la plataforma de Amazon a vender sus productos, cuando pueden invertir en su propia web o irse a otras plataformas. El motivo es que en cuanto Amazon detecta que un producto de la plataforma tiene mucho éxito, enseguida lo copia y lo pone mucho más barato. Eso por no hablar de todo el contrabando chino que se cuela por Amazon infringiendo todo tipo de propiedad intelectual de los creadores originales. Yo creo que esto no es sostenible para el ecosistema, por lo que irán desplazándose a otras plataformas o buscarse la vida.

De momento, Amazon crece fuerte, veremos más adelante.

Un saludo

En respuesta a Rafael Losada

Ejemplos concretos: Alibaba, eBay, WalMart y cualquiera que decida vender los productos por su web en vez de en Amazon. Una empresa que cotiza y es otro distribuidor online es Overstock, como ejemplo de potencial competidor creo que vale:

http://www.overstock.com/

Al igual que estar en una plataforma como Amazon te da visibilidad y muchas ventas, también es cada vez más fácil lograr nichos de atención a través de los nuevos canales comerciales. Publicidad en Google (Adwords) así como redes sociales, etc. Es imposible saber como va a evolucionar el sector, pero alternativas hay. Se irán imponiendo las sostenibles o las más eficientes. Prueba y error.

En respuesta a Enrique García Sáez

¿Os acordáis del repartidor del butano?

Pues a lo mejor dentro de poco tenemos el repartidor de Amazon. Que te deja desde unos zapatos, hasta un repuesto para la olla express.

¿Te imaginas programar compras que te lleguen a casa con la periocidad que quieras? por ejemplo que te entreguen el pan a diario. ¿Que hagas la compra semanal en un rato que tienes en la oficina? ¿Que te la lleven a casa, te la dejen en el trabajo o incluso dentro del maletero de tu coche?

¿Que la publicidad que ves sea de cosas que realmente te interesan?

Que pidas una tablet y que te la dejen en 2 horas...

Que busques "escobillas de repuesto" y aparezcan en primer lugar las del modelo de coche que tienes...

etc, etc

El punto clave está en la logística y en la experiencia de la compra.

En respuesta a Enrique García Sáez

Pero Enrique dicen que el que pega primero pega dos veces.

En respuesta a Enrique García Sáez

Pero Enrique tienen las otras la infraestructura de distribución de Amazon?

En respuesta a Rafael Losada

La necesitas? Para vender online no necesitas logística. Contratas UPS, Seur o lo que sea. No entiendo por qué la parte logística tiene que estar integrada para distribuir. Son dos funciones diferentes, no creo que sea estrictamente necesario poseer las furgonetas, camiones o los drones. Los servicios más simples se externalizan. De hecho, los productos de Amazon te llegan por UPS, más allá de que ellos tengan sus centros logísticos. Por lo demás, puedes imaginarte lo que quieras, pero la excesiva integración de funciones en una empresa también tiene sus problemas, y a lo mejor se demuestra mucho mejor una estructura más descentralizada. Para quien le interese el tema de que tipo de estructura (descentralizada o centralizada) triunfa en cada caso, recomiendo el trabajo de Ronald Coase por el que le dieron el Premio Nobel: The nature of the firm.

En respuesta a Enrique García Sáez

Está claro que no necesitas la logística para realizar las entregas, pero necesitas de tu propia logística para la gestión de stock y almacén. Compro casi todo por internet y Amazon es la única que te lo puede ofrecer al día siguiente, o como muy tarde en 2-3 días laborales ( la gran parte de los productos). La clave está en la conexión con todos los almacenes de Europa. Lo puedes comprar en Amazon España y te lo envían desde Francia o Alemania, vamos de cualquier centro logístico de Europa. No hay ninguna tienda online que hasta el momento halla conseguido eso. Por no hablar ya de la atención al cliente que me parece excepcional y la posibilidad de cambiar o devolver cualquier producto sin ningún tipo de trabas. Ese tipo de cosas son las que fidelizan al cliente.

En respuesta a Enrique García Sáez

Si tú lo dices será así Enrique. Lo que yo pensaba posiblemente equivocado es que Amazon estaba invirtiendo fuertemente en logística y distribución acortando tiempos de entrega y superar en este aspecto a la competencia.

Gracias por la respuesta. Eres muy amable.

En respuesta a Rafael Losada

Rafael, no soy experto en el sector retail. Analizo tal como veo el problema a día de hoy, pero no puedes considerarme una autoridad en el análisis de distribuidores. Solo soy escéptico respecto del negocio Amazon, que no negativo ni pesimista.

Un saludo.

En respuesta a Rafael Losada

Si no tienes competidor es que no existes.

recuerdo el mismo pesimismo en 2011 desde entonces Nasdaq 100 se ha mas que doblado. y lo dicho en FACEBOOK se dijo lo mismo no recuerdo el precio, pero si recuerdo que la saque de mi cartera y luego................... creo que ya va MULTIPLICANDO POR 3 o mas, esto es asi, o se ve o no se ve. y en 2011 hubo gente que lo vio y otros ............

http://bolsa-svq.blogspot.com.es/En respuesta a Juan A Beño

Tulipomanía. Lujosas mansiones a cambio de un sólo bulbo de tulipán.

Burbuja financiera e inmobiliaria en Japón. Sólo el entorno metropolitano de Tokio tenía el mismo valor que todo Estados Unidos.

Es pasmosa la facilidad con la cual la sociedad acepta las burbujas en la fase de ascenso.

Que suba no significa que el mercado esté en lo cierto. El mercado puede estar MUY equivocado.

En respuesta a Saulo Sasuan

Al mercado no le importa si no tiene otra alternativa de mayor rentabilidad y si no se pueden subir tipos pues haber que haces con la pasta.

Lo que quiero decir que todo esto de la era aparatos de comunicacion, internet, comercio electronico, redes sociales ( facebook, what sapp) son realidades que hace tan solo unos años atras pocos vieron, lo que ocurra en 5/10/15 años será otra historia, esto es asi, adaptarse o morir, eso si es muy facil hablar de burbuja año tras año desde hace 3 lo vengo escuchando en amazon, algun dia............. quizás si ¿ y ? otros caballos ganadores naceran.

En respuesta a Juan A Beño

Es verdad, pero el mercado creo que tiene que tener una corrección antes de seguir subiendo no creo que vaya a ser fuerte, pero debería apoyarse en niveles anteriores a la ruptura de máximos.

¿ y que me deciis de ALIBABA? la daban por muerta y esta activando señal alcista hoy con fuerte gap alcista de salida

Alibaba en Asia y Amazon USa y Europa. Son empresas con futuro. La nueva Economía. En valoración no entro porque no lo sé, pero futuro si tienen y eso se valora mucho.

Si estas empresas cada año venden más que el anterior y tienen potencial para hacerlo sin duda seguirán subiendo.

Alibaba tiene un problema en Usa, sino probablemente estaría más alta.

Yo fui de los pioneros en comprar a traves de internet ,utilizar el ebay, pay pal, amazon, etc etc, y recuerdo como desde familiares hasta amigos te miraban como a un extraño, jeje, recuerdo la primera incertidumbre de ver si llega el primer pedido o no, tambien recuerdo estar en internet desde 1995/1996, y como salieron los primeros moviles con datos de internet ( muy limitado) recuerdo que se visiluaciban las paginas de una manera muy sencilla ( era año 2004/2005) por aquel entonces que ya estaba en los mercados, cuando tendia que salir fuera del pc me dije joder, si hubiera internet en los moviles tal como lo visualizamos en las paginas web seria la bomba, la cuestion es que todo esto fue evolucionando, creo mi primer smarthphone me lo compre a principios de 2010 y recuerdo que tenia internet a modo de web en 4 pulgadas, la gente me veía como un bicho raro, aquel internet en datos movil iba super lento, muy lento, y mucha gente aun no los tenia, por aquel entonces empezaba ya lo del what sapp, y recuerdo que facebook aun no se publicitaban empresas, y pasa el tiempo todo va mejorando a velocidad de vertigo, y en cuestion es que de tres años hacia tras ahora la evolucion ha sido brutal, ahora " casi todo quisqui " tiene tarifa de datos amplia 4G en moviles, ipad, tabletas, y gente que no te esperabas ya te dice he comprado tal o cual cosa por internet ( amazon o plataforma que sea con el medio de pago electronico) ves a la gente ir comercios tipo Corte Ingles probarse cosas y luego pedirlas, o bien ya saber sus marcas y tallas y pedirse lo que gusta desde los catalagos, encima ahora puedes comparar todos los precios a traves de buscadores y comparar precios,, con el turismo tres cuartos de lo mismo hasta hace solo unos 5/6 años todos a la agencia de viaje, hoteles, transportes , billetes vuelo, etc todo esto se ve ahora como normal pero no han pasado tantos años, para mi es la mayor revolución de la historia actual, por desgracia o fortuna, esto algunos lo vieron otros no, ¿ el futuro? a mi me sigue gustando amazon y facebook y Alphabet, A, aunque si tuviera que quedarme con alguna seria con Alphabet,, la realidad dentro 5 o 10 años vete tu a saber, ...... .este tipo de cosas o se ven o no se ven, no es cuestion de tal empresa va bien o no va bien, es cuestion de ver el futuro mas que otra cosa y adivinar un poco el potencial o las necesidades del futuro, lo que esta claro que la burbuja de las tecnológicas del 2000 no tiene mucho que ver con la que predican ahora otros, creo que no tiene nada que ver, pero para nada, independientemente de que se recorte en algún momento o alguna de estas empresas deje de estar de moda, como digo ya es ver el futuro y adelantarse

En respuesta a Juan A Beño

Alphabet es la que más me gusta a mí, el negocio más poderoso jamás visto. Además su valoración no es muy exigente, cotiza a un múltiplo de 18-26 veces beneficios, depende de como consideremos su caja y las posibles multas, etc. Yo la he metido en mi cartera personal recientemente.

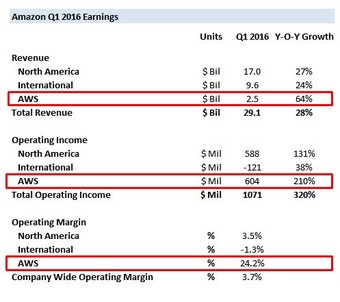

Cuando se habla de Amazon todo el mundo piensa inmediatamente en la "tienda online de cosas Amazon.com" limitando Amazon a este modelo de negocio, la importancia de la tienda es innegable en el peso de la empresa pero más allá de esta línea de negocio hay que destacar de manera indispensable Amazon Web Services, obviar este área de negocio, menospreciarla o tratarla de marginal es pura ignorancia.

Es comprensible que es un servicio/negocio de infraestructura tecnológica que la gente de a pie no entiende, que se le hace lejano y/o abstracto, pero que indudablemente quien quiera conocer Amazon como empresa debe hacer el esfuerzo por entender.

Conozco Amazon Web Services desde cerca, y no confundamos, AWS no es una "empresa de hosting" ni siquiera una "empresa de cloud", es una empresa que está facilitando y creando infraestructura para una Internet que no podrá existir sin ella.

Hablamos de infraestructura importante de comunicaciones, redes CDN, para el desarrollo de aplicaciones, para la abstracción de servicios, para dispositivos móviles, para business intelligence, para la Internet de las cosas (Internet of Things), para procesado de datos, para inteligencias artificiales, etc... AWS está creando, y diría que absorbiendo, la nueva Internet.

Hoy por hoy, los gobiernos -con regiones de AWS dedicadas- y grandes empresas que quieren estar en Internet y desplegar infraestructuras que cubran la demanda, necesidades y requisitos presentes y futuros, casi tienen la obligación de conocer y estar en AWS. Adicionalmente las principales empresas de software están alojándose con ellos para dar servicio desde AWS creando un amplio abanico de sus servicios y proveedores tras los cuales está AWS.

Mi opinión es que a este ritmo de crecimiento e innovación AWS se está quedando sólo como proveedor de infraestructura IT. VMWARE, IBM, Azure (Microsoft), AKAMAI... caen en uso o no son comparables, Rackspace se rinde y empieza a dar soporte sobre AWS... a nivel tecnológico y de innovación la sensación es que sólo le puede seguir Google Cloud Platform pero no tiene cuota de mercado, entre AWS y GCP las empresas optan casi siempre por el primero. Están ganando un pastel importántisimo en la nueva Internet.

No me extrañará si Amazon.com se queda pequeño al lado de AWS, y eso que Amazon.com está crugiendo a toda la competencia en el sector retail, pero me es difícil imaginar que el día de mañana encendamos un móvil, un coche, una nevera... etc. y por detrás no estemos utilizando servicios de AWS... Llevan mucha distancia a la competencia. Ahora mismo el crecimiento de negocio y márgenes de beneficio de AWS en Amazon.com ya son importantes y vienen con carrerilla.

Gracias Enrique, Hector y Ope Chan por vuestras aclaraciones, que me cuentan cosas que no sabía y suenan muy interesantes.

Por lo que veo, la conclusión sigue siendo la misma: a estos precios no es atractiva, pero de ahí a decir que va a caer hay un gran trecho, porque no se sabe si algunas de sus líneas de negocio dará un pelotazo, y no se sabe si se expandirá hacia nuevos sectores de más valor añadido (como el AWS).

Lo único claro, como dice Juan A. Beño, es que la tendencia es alcista ;)

Pero claro, tendencia alcista no es sinónimo de "compre ahora"...

Saludos!

Quizás mirando datos y balances actuales no es interesante a este precio para obtener un beneficio a corto o medio plazo, pero la veo una gran inversión a 10 o 15 años.

No tengo ni idea de valorar empresas en términos contables, balances, resultados... pero una sobrevaloración del precio de Amazon puede estar reflejando una posición de dominancia futura y capacidad de creación de valor muy importante.

Para mí están cocinando algo muy gordo con AWS. ¿Apuesta clara? No lo sé, pero si tengo que hacer stock picking de 10 acciones dentro de SP500 me la quedo a este precio y muy tranquilo (claro que pensando a 5-10 años mínimo)

Y todo eso sin tener en cuenta la posición que puedan tener en logística/distribución/almacenamiento del retail donde también están rompiendo (apertura de nuevos centros logísticos, Amazon Fresh, Amazon Prime Air... y la posición de dominancia que tienen con las empresas de transportes a las que tienen acojonadas porque o se trabaja con ellos o están out y encima con exigencias brutales de plazos de entrega)

Hola. Despues de leer los 57... comentarios, muy de acuerdo con Ope Chan; usuario de AWS, añadir que hasta las impresoras web de muchísimas webs estan usando esta maravilla.

Amazon vende infraestructura web.... vaya foso.... (ademas de la infraestructura de distribucion para el comercio fisico, donde quizá recaiga el mayor riesgo desde mi humilde opinión) yo pille justo en el crack que hubo con unos resultados malos, y recuperé meses despues, pero estoy fuera (con pena).

EEUU descuenta mucho expectativas; con un per de 161, todos dirían que supercaro, pero tambien creo que a 5-10 años, está a precio de ganga.

Mientras amazon mantenga la estructura alcista será alcista ,esto que comento no tiene nada que ver con que si la empresa es una estafa o nó

A mi eso me dá igual, lo que cuenta es la estructura logicamente, yo soy muy pequeño para para tratar a Amazon de tú a tú,jajaja

Amazon no solo hace competencia desleal copiando los productos de sus clientes, sino además está recibiendo ayuda del gobierno norteamericano. Una empresa que compra todo o casi todo lo que encuentra a su paso y con las métricas que tiene huele a chamusquina, ya hay analistas independientes que hablan de ingeniería financiera sucia. Yo cuando veo lo que tienen que hacer sus autónomos de reparto en España para ganar un sueldo mísero puff, ruina absoluta es lo que está creando.

Elon Musk decía recientemente algo así como que ha llegado el momento de que Amazon se trocee en varios negocios, es una posibilidad, no se que consecuencias tendría para sus accionistas en caso de que ocurriera