Reconozco que los datos de empleo de EEUU me han sorprendido. Han mostrado bastante fortaleza en los últimos dos años a pesar de las dificultades por las que está pasando el sector industrial. Es cierto que el mayor peso en la economía lo tiene el sector servicios, pero mientras algunos indicadores laborales se han debilitado como el Labor Market Conditions Index, los Nonfarm Payrolls (NFP) se han mantenido bastante estables.

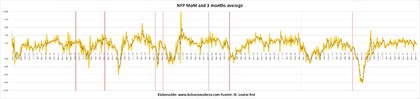

En el gráfico se representan los NFP mes a mes en amarillo y en negro la media de 3 meses. Este indicador tiene mucha importancia ya que ha alertado muy bien cuando los ciclos expansivos se agotaban. Las líneas rojas verticales marcan los techos del S&P500 en cada ciclo, no las recesiones. Mientras que la negra vertical el techo de 1987 que no fue seguido por recesión. Como inversores/especuladores, es más interesante este dato que los propios periodos recesivos. Como se puede apreciar, cuando el indicador se acerca al eje horizontal, es una señal de peligro o de techo de mercado próximo. Históricamente ha funcionado muy bien excepto en las dos recesiones de principios de los 70 donde el mercado hizo techo bastante antes de que llegara la recesión.

Actualmente la media del indicador se encuentra cerca de los 200.000 empleos, por lo que su salud parece envidiable y no parece que haya nada que temer.

Otra forma interesante de ver este indicador es año a año. Debido a su naturaleza cíclica, es posible observar la tendencia de fondo y nos ayuda a situarnos en el ciclo económico.

Como en el artículo del PIB, se observan diferentes subciclos dentro de cada ciclo expansivo. Cabe destacar que en los ciclos más largos de los 60 y los 90, el techo de mercado llegó cuando el indicador estaba por encima de los 2 millones e incluso en los 60 creciendo. La primera conclusión sería, que cuanto más largo es el ciclo, menos tendrá que bajar este indicador para llegar al techo de mercado (con la excepción de 1973).

El otro punto interesante es medir el tiempo transcurrido entre el pico del segundo subciclo y el techo de mercado. La media de los últimos 5 ciclos es de 24,6 meses. Desde el pico en febrero de 2015 han transcurrido 21, luego nos estamos acercando a terreno peligroso. ¿Puede ocurrir como en los 60? Sí. Pero las posibilidades son del 20%.

Uno de los temas preocupantes sobre la salud del mercado laboral americano es la fuerza laboral. La fuerza laboral la forman los empleados y los desempleados mayores de 16 años que buscan activamente empleo. Sería algo parecido a la población activa. ¿Son los empleos creados suficientes para la fuerza laboral existente?

Desde 1980, esta relación ha funcionado espectacularmente bien, detectando todos los techos de mercado previos a recesión e incluso señalando problemas antes del crash de 1987. Como los NFP, detectó muy bien las recesiones de los 70, pero no el techo del mercado. Eso no quita que no nos librase del resto de la caída que sufrieron los mercados.

Pasó a terreno negativo en septiembre. Desde 1980, ha avisado del techo de mercado entre 3 y 12 meses antes de que ocurriera. Sólo en 1967 dio señal falsa. Además, sólo se mantuvo un mes en terreno negativo. De nuevo, como la señal anterior del pico del ciclo, señala que el techo puede alcanzarse en la primera mitad de 2017.

Hasta ahora hemos visto que los NFP mes a mes no han dado señal de peligro, aunque sí comparado con la fuerza laboral. Por la propia definición de fuerza laboral, parece que es en las cifras de desempleo donde puede haber problemas.

Se aprecia que desde 1979, siempre que el desempleo aumenta a un ritmo de unas 250.000 personas año a año, ha llegado un techo de mercado inmediatamente, excepto en el año 2000 donde tardó 3 meses más en dar la señal.

Actualmente apenas ha aumentado el desempleo, pero la tendencia desde el 2014 tiene mucha fuerza.

Otra manera interesante de comprobar la salud del mercado laboral es ver los empleos a tiempo parcial, ya que éstos suelen aumentar cuando las empresas no pueden contratar a tiempo completo.

Hasta ahora ha señalado con mucha precisión un techo de mercado cuando ha crecido a un ritmo de 7% año a año. Tiene un comportamiento muy similar al del desempleo y desde el año pasado viene acelerando e incluso en terreno positivo.

Por último, otro dato muy interesante son las vacantes laborales. Los anuncios online ya han sufrido una importante corrección, mientras que las vacantes laborales parecen haber girado en el último mes. Sin embargo, más interesante es comparar este dato con el desempleo.

Al compararlo con el desempleo la gráfica queda mucho más limpia y menos volátil que comparándolo con otros datos o el dato en sí mismo. Y lo mejor es que no ha dado ninguna señal falsa desde que existen datos. Es una lástima que no tenga más histórico para comparar.

Se aprecia una tendencia negativa desde el verano de 2015que se aproxima al 0% y vale la pena vigilar en los próximos meses.

El mercado laboral es el sector que, en mi opinión, mejor refleja lo que ocurre en la economía. Y no sólo para buscar techos sino también suelos como en 2002-2003 cuando se había salido de la recesión, pero se giraron todos los indicadores laborales y la bolsa buscó los mínimos.

Como veíamos en el artículo del PIB, el Q4 2016 y el Q1 2017 serán los que dicten sentencia. Con la victoria de Trump se está descontando un cambio en todas estas tendencias cuando las probabilidades son del 20%. Se puede estar preparando una buena “trumpa”. Sólo si en los próximos 4-5 meses estos indicadores se giran, me uniré al movimiento.

Artículo publicado en www.bolsaconcabeza.com