La matemática financiera que subyace en los ejercicios de valoración de activos financieros es relativamente sencilla: valor actual o futuro de rentas temporales o infinitas. Es decir, aplicar tasas de descuento a una corriente de flujos de caja previamente estimados. Será la capacidad para aplicar tasas de descuento razonables y proyectar flujos de caja sostenibles lo que marque la diferencia entre los grupos de analistas e inversores. Y las emociones juegan un papel fundamental en esta fase de estimar tasas de descuento y proyectar flujos de caja. En entornos eufóricos, cuando los inversores “bajan la guardia”, las primas de riesgo implícitas en las valoraciones tienden a bajar por debajo de la media (menores tasas de descuento) mientras que en fases de crash la prima de riesgo se dispara muy por encima del umbral medio (la rentabilidad exigida por el inversor o tasa de descuento sube). Valorar e invertir es más un arte que una ciencia. El arte de medir las emociones y aplicar el sentido común.

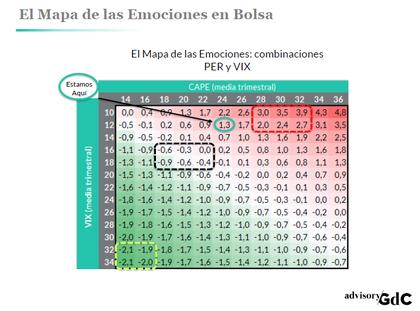

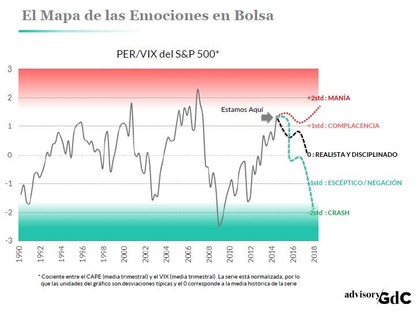

En ese difícil ejercicio de medir emociones y aplicar el sentido común es donde vamos a centrar este post. Y para medir las emociones nos ha parecido muy interesante una propuesta del Deutsche Bank que relaciona, a través de un cociente, el PER y el VIX, es decir, múltiplo de beneficios y volatilidad implícita. Las dos variables están expuestas a las emociones y, por tanto, podremos obtener información sobre el grado de las mismas. En entornos eufóricos la volatilidad (denominador en el cociente) se desploma y los inversores aplican cada vez múltiplos más altos a las cotizaciones (numerador). El resultado será un PER/VIX muy alto. Y al contrario en episodios de crash. En el siguiente gráfico está la evolución del PER/VIX en el S&P 500. Las unidades del gráfico son desviaciones típicas (serie normalizada), el 0 marca la media de la serie. Cuando el PER/VIX está dos desviaciones típicas por encima de la media (+2std) las emociones estarán en fase de manía (inversores mal comprando). En el extremos opuesto, cuando el PER/VIX se encuentre dos desviaciones típicas por debajo de la media (-2std) los inversores estarán en modo crash (inversores mal vendiendo).

A 30 de junio el PER/VIX normalizado que construimos estaba en +1,3std, recogiendo un entorno entre la complacencia y la manía. Veamos tres posibles escenarios para los próximos meses/años:

Hacia la MANÍA (PER/VIX +2std): combinación de nuevas expansiones de múltiplo (+PER hasta 30/32x) y anclaje de volatilidad en mínimos (VIX 10/12%). El resultado sería un S&P 500 en 2.300 puntos (upside +20% aprox). Un posible escenario, y no el único, sería:

- Crecimiento: recuperación sincronizada entre bloques económicos.

- Inflación: al alza pero sin ser un riesgo. Estabilización en 2-3%.

- Bancos Centrales: combinación ideal crecimiento/inflación para retirar muy gradualmente programas cuantitativos y ajustar tipos de interés.

Hacia el REALISMO (PER/VIX 0): repunte en VIX hacia rango 16/18% y ajuste en múltiplos de valoración hasta niveles ligeramente superiores a la media (18/20x). En este entorno la dirección de las cotizaciones vendrá determinada exclusivamente por los beneficios empresariales (no hay expansión de múltiplo). El potencial para el S&P 500 estaría en el rango -10% / +5%. Un posible escenario, y no el único, sería:

- Crecimiento: débil, pero suficiente para dar soporte mínimo a cuentas de resultados.

- Inflación: dificultades para subir inflación. La des-inflación sigue su curso.

- Bancos Centrales: apenas margen para normalizar tipos y balances.

Hacia el CRASH (PER/VIX -2std): resultado de PER en 14/16x y volatilidad en +30%. Las cotizaciones bursátiles caerían un -40%. Un posible escenario, y no el único, sería:

- Crecimiento: la desaceleración de 1T14 se extiende a todo el ejercicio y 2015.

- Inflación: no hay. La amenaza de la deflación se hace realidad.

- Bancos Centrales: sin margen de maniobra para estimular demanda.

Hasta aquí una propuesta para medir el sentimiento de mercado, plateando diferentes escenarios. Ahora toca lo más difícil: aplicar sentido común.