El simple hecho de no estar esta mañana pendientes del cierre de las bolsas chinas está generando bastante sosiego en las bolsas mundiales. Llevamos varias semanas con las bolsas europeas y norteamericanas bailando al son que marcaban los cierre o incluso la volatilidad intradía de la bolsa de Shanghai y el Hang Seng. Pero como hoy y mañana los mercados chinos están cerrados, ha sido suficiente argumento para que se relajen las volatilidades y recuperen los índices.

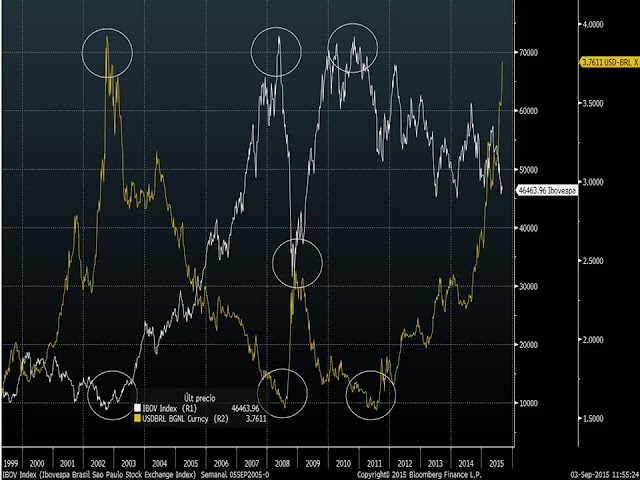

Si no encontrábamos una argumentación para justificar las correcciones del martes, tampoco hay una clara argumentación para las subidas entre el 1% y 2% de las bolsas europeas en el día de hoy. Sí que está más claro que el Ibex es el que peor se comporta por ser el índice que tiene mayor porcentaje de ingresos dependientes de Latinoamérica. Ayer se conoció que Fitch ha dicho que el rating de Brasil (BBB) está bajo presión por la debilidad de las cuentas públicas. El real brasileño a pesar de las fortísimas depreciaciones desde el año 2012, continúa esta semana su declive. En el siguiente gráfico se aprecia que el dólar mantiene su revalorización exponencial frente al real brasileño, acercándose a niveles de máximos históricos (mínimos del real) del año 2002.

Así que es normal que haya dudas en las compañías españolas con mayor volumen de beneficios en Brasil y Latinoamérica en general. Creo que la siguiente tabla elaborada por ahorro corporación es interesante tenerla en cuenta para saber que no todas las compañías del Ibex se comportarán según la recuperación económica de España.

| (% del total) | Brasil | México | Resto Latam | Latam total |

| Telefónica | 21,1 | 1,6 | 26,3 | 48,9 |

| BBVA (resultado atribuido) | 0 | 41,2 | 18,8 | 60 |

| Santander (resultado atribuido) | 20 | 7 | 10 | 37 |

| Abertis (ventas) | 18 | 0 | 12,7 | 30,7 |

| OHL | 0 | 51 | 3 | 54 |

| Sacyr | 1 | 1 | 28 | 30 |

| Grupo Prisa | 45,6 |

| FCC | 1 | 1 | 4 | 6 |

| Acciona | 1,2 | 1,9 | 1,5 | 4,6 |

| ACS | 1 | 7 | 5 | 13 |

| Ferrovial | 1 | 0 | 1 | 2 |

| Enagás | 0 | 0 | 5,5 | 5,5 |

| Repsol** | 15 |

| Endesa | 0 | 0 | 0 | 0 |

| Gas Natural | 6,9 | 3,9 | 15,6 | 26,5 |

| Iberdrola | 11,4 | 5,1 | 0 | 16,5 |

| Prosegur (EBIT) | 80 |

| Prosegur (ventas) | 24 | 1 | 35,9 | 60,9 |

| CAF | 34 | 20 | 2 | 56 |

| Tubacex | 1 | 0 | 0 | 1 |

| Miquel y Costas (ventas) | 20 |

| Arcelor Mittal | 25,5 | 3 | 0 | 28,5 |

| Mapfre (resultado atribuido) | 22,1 | 8 | 10,4 | 40,5 |

| Viscofán (ventas) | 16,3 | 0 | 0 | 16,3 |

| Ezentis | 85 | 0 | 5 | 90 |

| DIA | 10 | 0 | 7,8 | 17,8 |

|

| Fuente: Compañías y ACF Análisis |

| **Importante exposición a Brasil aunque no dan detalles |

|

Viendo la evolución de la divisa es evidente que Brasil tiene problemas. Por muy barata que esté su bolsa, con las divisas que no para de depreciarse, es muy peligroso apostar por este activo.

En el siguiente gráfico comparo la evolución del Bovespa brasileño (línea blanca) frente a la evolución del dólar frente al real brasileño (línea amarilla)

De momento el Bovespa se ha parado justo en la zona de mínimos desde 2013 y ayer hizo amago de rebotar, pero tal y cómo se aprecia en el gráfico los suelos relevantes y los inicios de los dos anteriores tramos al alza de esta bolsa se han producido cuando la divisa se ha girado al alza (años 2002 y 2009). Algo similar pero al contrario ha ocurrido con los techos del mercado. Cuando el cruce entre el dólar y real brasileño ha llegado a niveles de 1.50 el Bovespa se ha girado a la baja.

La relación tiene toda la lógica. La divisa se ha depreciado tantísimo que los productos brasileños están ganando muchísima competitividad respecto a productos americanos. Y a los brasileños se les encarece tantísimo los productos de fuera de sus fronteras que tienen que fomentar el consumo de los productos nacionales. No sabemos si son los niveles actuales de 3.76 reales por dólar el nivel de equilibrio que hará salir a Brasil de la crisis o serán niveles superiores. Lo que sí está claro que en cuanto se estabilice su moneda, la fuerte depreciación vivida será la catapulta del crecimiento futuro. De momento mejor esperar y mantenerse al margen, y nos basta con saber que las empresas españolas más dependientes de Latinoamérica seguirán con un comportamiento débil.

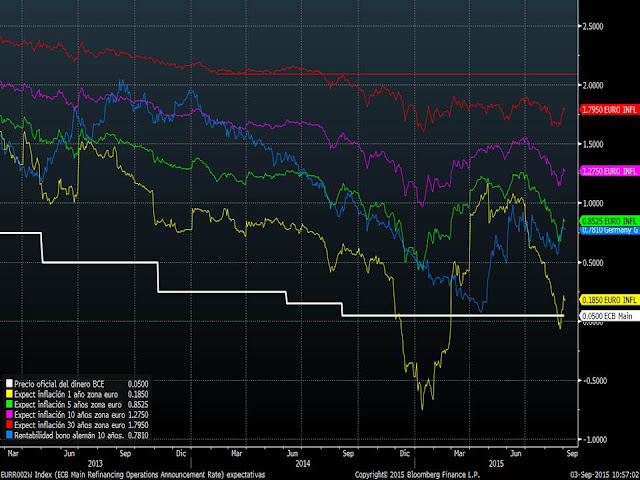

El resto de índices no presentan ninguna novedad relevante. Los precios esta semana de todos los principales índices están situados dentro del rango marcado durante la semana pasada. Es decir, ni se han superado los máximos ni se han perdido los mínimos. Mientras esto no ocurra no podemos tener pistas sobre el siguiente movimiento de las bolsas. Hoy con la subida del mercado estamos más cerca de superar los máximos y parece la sangre no tiene por qué llegar al rio. Incluso vuelven a aumentar las expectativas de inflación y los inversores venden bonos refugio haciendo de nuevo subir la rentabilidad de la mayoría de bonos. Esto es bueno para las bolsas ya que nos viene a decir que hay confianza en la recuperación económica.

En el siguiente gráfico donde comparamos las expectativas de inflación de la zona euro vemos que la rentabilidad del bono alemán a 10 años (línea azul) vuelve a acompañar a la de las expectativas de inflación a medio plazo situándose ambas en la zona del 0.80%.

Hoy tenemos reunión del BCE y el martes hubo lectura del libro beige de la FED que suele ser un indicador adelantado de la actuación de la FED del próximo día 17. En el libro beige se dejó claro la preocupación de la FED de la fortaleza del dólar que ya está perjudicando a los resultados de las compañías americanas. Si este mes ambos bancos centrales dejan claro que seguirán apoyando a la economía, será más factible que bajen las volatilidades y los índices recuperen los soportes perdidos.