Siguiendo con la línea de artículos publicados sobre valoración del

mercado, hoy vamos a analizar el IBEX 35 desde la perspectiva del ratio “price to

book”, es decir, precio entre valor en libros. Lo primero es definir qué

entendemos por “price to book”. La definición clásica señala que es el precio

de las acciones de una empresa dividido por el valor en libros de dicha

empresa.

La interpretación del ratio es bastante sencilla; si es inferior a 1 la empresa está infravalorada y si es superior a la

unidad, estaría sobrevalorada. De todos modos, esta interpretación es demasiado

simple ya que en condiciones normales de mercado, las compañías suelen cotizar

varias veces por encima de su valor en libros. Inicialmente vamos a echar un vistazo a la situación actual de las

empresas del IBEX 35, ordenadas de menor a mayor ratio “price to book”.

Como se puede apreciar, una gran mayoría de empresas cotizan

con un ratio “price to book” muy bajo, inferior a la unidad en más de una decena de empresas; especialmente relevante es la situación de los bluechips,

los cuales cotizan claramente por debajo de 1, salvo Telefónica que cotiza en

torno a 2 veces su valor contable. También es interesante destacar el caso de

Arcelor Mittal, compañía que está cotizando a 0.3 veces su valor en libros y en

la cual Bestinver está tomando posiciones en las últimas semanas (según los datos proporcionados por VisualEconomy, el broker BST MA lleva un saldo anual acumulado de 983.000 acciones).

Para

completar un poco más el análisis y dado que es importante analizar la

evolución histórica de dicho ratio para ver si realmente existe

infravaloración o no, he decidido analizar

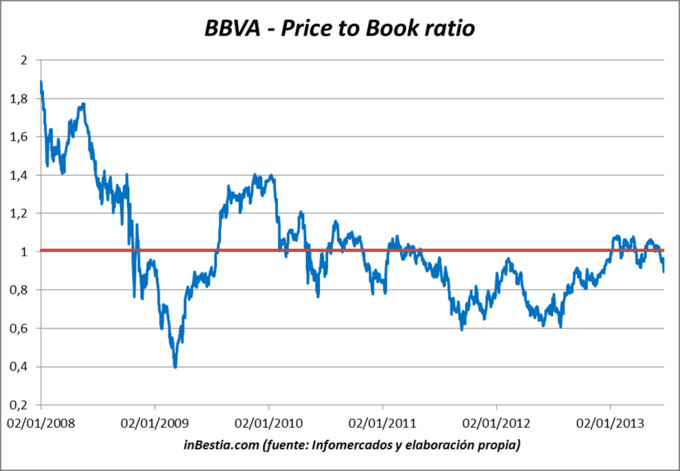

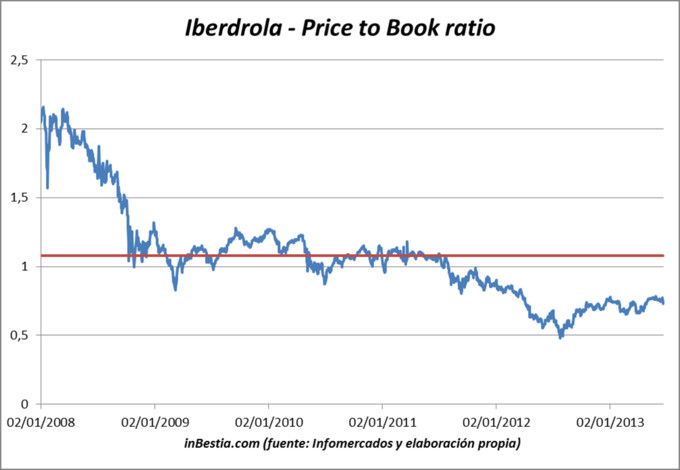

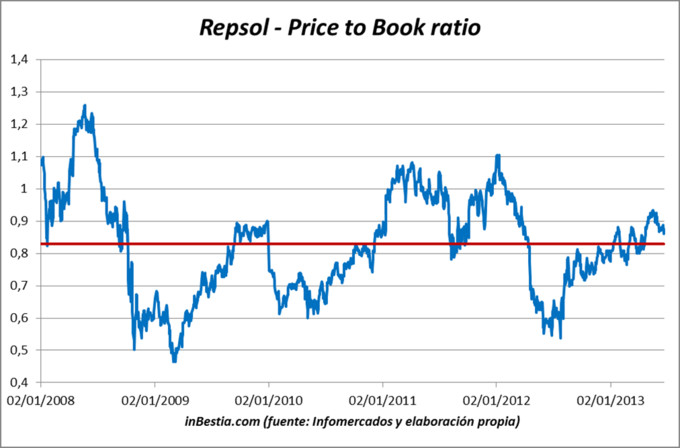

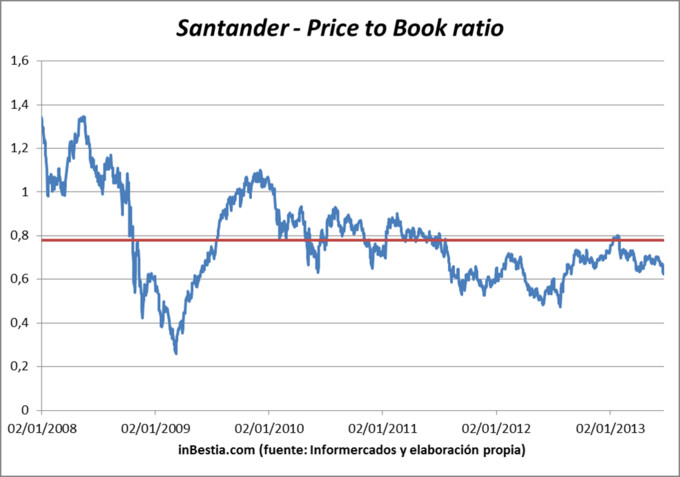

el histórico del mismo desde el 2008 para las 5 grandes compañías del IBEX 35:

Telefónica, Santander, BBVA, Repsol e Iberdrola, las cuales ponderan en torno

al 70% del mismo. En los gráficos siguientes he representado la evolución del ratio "price to book"

así como su promedio desde el año 2008 hasta la actualidad (trataremos

de ampliar el histórico del ratio en próximos análisis).

A la vista de estos gráficos se comprueba como todos los bluechips, con la excepción de Repsol, cotizan por debajo de la media de los últimos años. En el caso de Iberdrola y Telefónica,

los niveles actuales se aproximan mucho a los mínimos de los últimos

cinco años, lo que hace que las valoraciones actuales sean bastante

interesantes. Conviene recordar la entrada de Bestinver en el capital de Telefónica (aquí y aquí) e Iberdrola (aquí).

Por lo tanto, parece que una gran parte de las compañías que forman parte del IBEX 35 cotizan a unos niveles atractivos desde el punto de vista de su valoración. El ratio de Buffett para el mercado nacional, tal y como dijimos la semana pasada (aquí), viene a señalar más o menos lo mismo que el ratio "price to book".

Recordar

que cuando hablamos de valoraciones no estamos considerando el timing;

es decir, las compañías pueden estar baratas, pero siempre cabe la

posibilidad de que estén más baratas. Como dijo Peter Lynch: "El mercado, como las acciones individuales, puede moverse en dirección contraria a los datos fundamentales a corto plazo".

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos

Muy interesante!

Virgen Santa con DIA!

Por otro lado me queda la duda de si la tradicion y goodwill de DIA puede llegar a inflarla hasta 39 veces su valor en libros.

Lo mismo con Inditex...

Bueno, lo que hemos visto con la tabla del artículo es un primer screener. Es decir, hemos empezado a filtrar. Ahora es trabajo de cada uno, en función de los datos anteriores, profundizar más en el análisis de cada compañía y tratar de "afinar" más los ratios.

En todo caso, cotizar a 39 veces su valor en libros parece algo exagerado.

Tratandose de una empresa distribuidora de alimentos, no me parece un caso en el que el valor de la empresa este fuera de libros.

Da miedito

Tratandose de una empresa distribuidora de alimentos, no me parece un caso en el que el valor de la empresa este fuera de libros.

Da miedito

Gracias por el articulo. Es otra demostracion palpable de como el análisis por valor o fundamental puede "EQUIVOCARSE" durante años antes de darte la razón.

Los datos que ofreces no sólo en este artículo son muy dificiles de ver en los sitios tradicionales, y son muy esclarecedores.Gracias de nuevo.

Preguntas:

¿En los gráficos de cotizaciones se tiene en cuenta los pagos de dividendos?.

Hola javier.

Las cotizaciones si tienen en cuenta el pago de dividendos. Con respecto al análisis fundamental, ya sabes que es así, es decir, puedes estar en lo cierto y el mercado tardar años en darte la razón. Cada uno debe elegir un método de inversión y ser coherente y consecuente con él.

Me gusta publicar cosas poco habituales, es decir, todos estamos hartos de ver gráficos de análisis técnico y demás, pero creo que eso cada vez aburre más a la gente (o por lo menos es mi percepción). Además, ese tipo de análisis no creo que aporten mucho "valor añadido"... aunque los respeto, como no podía ser de otro modo.

Saludos!

Interesantísimo artículo, la verdad es que siempre me ha parecido un dato bastante útil y muy poco utilizado para la información que ofrece. El dato de DIA es simplemente demoledor.

En relación al cálculo del ratio, me gustaría hacer una pregunta: ¿Qué datos seleccionas para calcular el Valor Teórico?

No he encontrado ninguna web de confianza que ofrezca ese dato, y cuando lo intento calcular yo no me salen los mismos resultados. Por ejemplo, en el caso de Repsol, he procedido a realizar el cálculo del siguiente modo:

Nº de acciones: 1.256.178.727.

Patrimonio Neto: 29.706.000.000

Valor Teórico: 23,65

Con esos datos, me saldría un ratio de 1,46 tomando como cotización la del día de hoy 3/07/2013. Está bastante alejado del dato que tú muestras y no sé en qué me he equivocado.

El dato del número de acciones lo he sacado de las Cuentas Anuales de la compañía del Ejercicio 2012 y el total de Patrimonio Neto de los resultados trimestrales colgados en la web de Repsol para el primer trimestre de 2013. He cogido esos datos por entenderlos los más actuales, ¿por qué no me sale igual o al menos similar?

Muchas gracias de antemano.

Hola César.

Te comento. Los datos del valor contable o book value los he sacado de la web infomercados.com. Lo que yo he hecho ha sido utilizar esos datos que ofrecen y elaborar los gráficos.

Evidentemente no es un análisis depurado y preciso de cada compañía, puesto que lo que pretendía era observar, de forma aproximada, cómo estaba el mercado.

Como bien comentas, el valor contable es el valor contable del patrimonio neto. Lo que puede suceder es que hay analistas que la cifra de patrimonio neto que aparece en el balance la modifican, añadiendo o quitando partidas. En teoría debería ser CAPITAL + RESERVAS.

Pero vamos, lo suyo es que cada uno trate de depurar más estas cifras, porque no dejan de ser aproximadas. Es útil para tener una visión de conjunto, pero no sirven para analizar en profundidad la valoración de la empresa.

Además, me acabo de dar cuenta que has calculado el ratio al reves. La fórmula es: PBV = cotización / book value por acción.

Con lo cual, a cierre del día 3 de julio de 2013, el PBV = 16,24€ / 23,65 € = 0.69, es decir, todavía más restrictivo e infravalorado que el ratio que he calculado yo...

Muchas gracias Jorge, no me había fijado en que evidente y lógicamente el ratio se hace al revés. Sigue siendo una diferencia bastante grande con respecto a tu dato pero al menos van en el mismo sentido!! No obstante lo que me preocupa es el hecho de no saber qué datos son realmente fiables (no lo digo por tu tabla, si no a nivel general) para hacer análisis de valores. Una cosa es que no podamos saber que va a hacer una compañía en el futuro pero otra es que apenas sepamos que ha hecho en el pasado!! De ahora en adelante me guiaré por la web que me indicas, que supongo que es bastante fiable.

En relación a esto, me ha pasado muchas veces a la hora de calcular el PER que los resultados que obtengo no se parecen en nada a los PER de consenso. ¿Sabes si para hacer este cálculo se suele utilizar el Beneficio estimado de todo el año?

Es que muchos analistas "cocinan" los datos de las memorias de las compañías, para así obtener una visión más acertada de la compañía.

Con respecto al PER hay muchas formas de calcularlo: en función del BPA del año anterior, de las estimaciones del año presente, del año futuro, o utilizando una media de beneficios de varios años; como ves, es tremendamente variable, por lo que es normal que aparezcan variaciones en función de cómo se haya calculado.

Hola. He enlazado este articulo de Inbestia desde una entrada de mi blog:

http://www.dividendogma.com/el-book-value-y-sus-secuaces/

Si por algún motivo no les parece adecuado díganmelo y lo modifico sin más. Aprovecho para decir que me gusta el contenido que publican.

Saludos

No hay ningún problema.

Un saludo y muchas gracias!!