En un artículo anterior nos hacíamos la pregunta de si deberíamos invertir en bolsa española y la razón estaba en la escasa diversificación existente, teniendo en cuenta la acumulación de riesgo patrio a través de la propiedad inmobiliaria (que es donde se concentra gran parte de la riqueza de las familias). Ahora abordamos otro tema, el Ibex 35 como índice para comparar las carteras nacionales, su exposición a la economía española y la posible confusión que sobre el mismo pudiera existir.

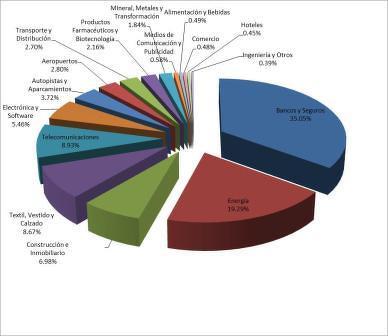

En primer lugar veamos cómo está compuesto y distribuido (los porcentajes cambian con el precio y por tanto las capitalizaciones). Hemos decidido agruparlos por sub-sectores para aclarar actividades.

Si hablamos en términos estadísticos, de los 21 grupos que establece la CNAE (Clasificación Nacional de Actividades Económicas) para dividir la actividad económica en España, sólo 9/10 grupos de actividad tienen empresas en el Ibex 35. Y de los representados, algunos están sobre-representados, como Industria y Energía y el financiero, ya sea en términos de números de empresas o empleo. Sólo el sector bancario y asegurador pesa un 35% del índice. No parece pues un representante muy fidedigno de la economía real española. Cosa parecida ocurre con otro de los índices utilizados, el MSCI Spain:

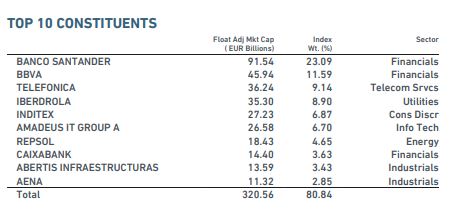

Adicionalmente, y corroborando el título del libro de Thomas L. Friedman, La Tierra es Plana, cada vez estamos más inter-conectados no sólo a nivel personal, sino también, y sobre todo, a nivel corporativo. Todo esto hace que las empresas, también las españolas, tengan cada vez más exposición internacional en términos de negocio. En este sentido, puede que todas las empresas que componen el índice estén domiciliadas en España (al menos sus centros corporativos), y tengan nombre español, y que tengan presidentes y directores españoles, y que paguen algunos de sus impuestos aquí, lo que ustedes quieran, pero su negocio no procede en su gran mayoría de España. A modo ilustrativo, y para realizar el análisis, hemos reducido a 13 las compañías objeto del mismo. De las 35 que componen el índice, hemos seleccionado las de mayor peso, ya que suponen más del 75% del mismo, sumando sus pesos relativos.

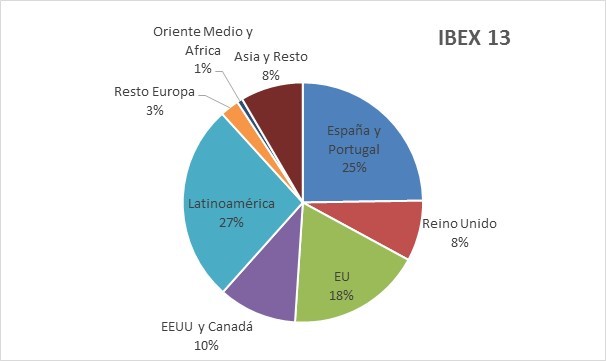

El 75% del negocio de las 13 primeras empresas del Ibex 35 procede del exterior, y sólo el 25% de la península ibérica. Latinoamérica tiene más peso que España y Portugal juntas.

Si nos vamos al detalle de cada una, nos encontramos con resultados similares salvo en casos aislados como el de Caixabank o Aena (para ver la distribución geográfica de ingresos de las 13 empresas de manera individual pinchar en el artículo original)

Añadamos como colofón al ejemplo, una empresa que recientemente ha estado en boca de todos porque una importante parte de los fondos value ibéricos o bien la han incorporado a sus carteras, o bien han ampliado su peso dentro de las mismas después de las fuertes caídas experimentadas.

Teniendo en cuenta estas dos consideraciones previas, la primera pregunta que habría que hacerse sería la razón para establecer un fondo ibérico, cuando el mundo es global y además es realmente complicado que en el fondo sea ibérico en la naturaleza de su negocio. Existe un sesgo cognitivo que se denomina Home Bias, por el cual tendemos a tener más confianza, más seguridad, en lo que sentimos cercano. En este caso, la cercanía no es una realidad y viendo lo anterior no puede ser una excusa, sobre todo cuando el negocio de las empresas viene cada vez más de fuera de nuestras fronteras. Nos cuesta entender su existencia, salvo por temas puramente comerciales y no siempre beneficiosos para el inversor.

Todo lo anterior nos conduce a la siguiente reflexión. En esta vida, el éxito y el fracaso, en la mayoría de las ocasiones, se mide en términos relativos. Y en el caso de la gestión de inversiones no iba a ser distinto. Un gestor es bueno o malo en función de si obtiene mejores o peores rentabilidades que su índice de referencia.

En el artículo sobre cómo elegir al gestor adecuado ya hablamos de analizar no sólo los resultados recientes, sino también actitudes, procesos, componentes. Lo mismo hay que hacer para estudiar el comportamiento relativo de nuestras inversiones. Elegir el índice o la composición adecuada de índices de comparación es esencial para darle una herramienta al inversor que le permita evaluar el éxito y capacidad de un gestor a largo plazo. La elección de un índice erróneo puede hacer parecer a un gestor bueno como ineficaz y a uno malo puede darle la cobertura de una capacidad inexistente.

Teniendo en cuenta tanto el débil reflejo que el índice tiene de la economía española en términos de sectores y pesos, y que la mayoría del negocio que generan procede del exterior, parece claro que el Ibex 35 sólo parece adecuado como índice de comparación si el gestor se limita a invertir en empresas del Ibex. Parecería más adecuado elegir para carteras nacionales al menos un índice más extenso y de más amplio espectro (muchos ya lo hacen), con más empresas, de diferentes tamaños y sectores, y probablemente con más negocio puramente patrio.

Para poder establecer un benchmark adecuado habría que tener en cuenta el asset allocation por activos, los sectores representados, si son pequeñas o grandes compañías, el origen de sus negocios.

Por tanto, el Ibex no es España. No lo es ni por representación sectorial, geográfica o por tamaño de las compañías. Si se quiere tener exposición a la economía real española, el Ibex no es la medida ni el medio. Es, pues, un índice que puede resultar engañoso si se utiliza como comparación, y que puede llevar a decisiones equivocadas.

Si su fondo utiliza el Ibex 35 como benchmark, haga sus deberes, realice su propio análisis y composición. Nunca será perfecto, pero probablemente será más adecuado.

Irrational Investors

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.