“El precio del petróleo es un acertijo envuelto en un misterio escondido en un enigma”

Alianza parafraseando a Winston Churchill

Para intentar pronosticar el precio del petróleo es esencial saber lo menos posible del sector. Llevamos más de 15 años esperando que la estrategia de “contar barriles” comience a dar frutos. Hace 15 años nos dijeron que era imposible ver un barril por encima de USD 30. En el 2007 estaban seguros que llegaría a USD 200. Durante los últimos 5 años afirmaron que no bajaría de USD 100. Y hace 12 meses nos tranquilizaron con un rebote seguro a los USD 80. Es difícil imaginarse un peor uso a tanto conocimiento y experticia mundial. En esta edición de Gráficos Imposibles vamos a repasar nuestra teoría sobre el petróleo, con la cual pronosticamos hace 3 años que el precio del barril buscaría el rango USD 20-40.Nuestro propósito, más allá de seguir retando el conocimiento tradicional, es mostrarles una teoría solida y supremamente útil para explicar tanto los últimos 50 años como los últimos 50 días del petróleo . Nuestra conclusión: el piso del petróleo esta cerca, pero aun no estamos allí.

Felipe Campos

El enigmático señor petróleo(resumen ejecutivo)

- Durante los próximos 3-6 meses alcanzaremos el verdadero piso del petróleo (rango USD 15-25).Si bien, la primera subida tasas FED inició este proceso, mientras el mercado no crea en un ciclo completo de subidas (actualmente pronostica solo una para todo el 2016), no se podrá hacer el descuento completo del efecto dela política monetaria sobre las materias primas.

- De esto se desprende que desde nuestro punto de vista la política monetaria mundial(sobretodo la de la FED) es el determinante más importante del precio del petróleo.

- La conexión FED-Petróleo se da a través del dólar. Siendo la moneda de transacción, cambios sostenidos en su precio son compensados inmediatamente con cambios en el precio de materias primas (Ej: sube el dólar, aumenta el precio de la materia prima en moneda local, se reduce su precio en dólares para compensar).

50 años de petróleo en tres párrafos

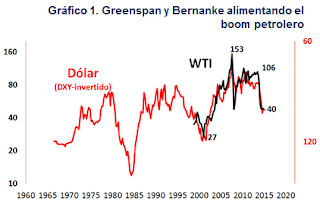

- El ciclo de fortaleza de materias primas 2000-2014 siguió 1 a 1 el ciclo de debilidad en dólar detonado por liquidez masiva provista primero por Greenspan (recuperación Dot-com) y prolongada por Bernanke (recuperación Sub-prime). La caída reciente del petróleo ha perseguido 1 a 1 la fortaleza del dólar detonada por el fin del QE y las expectativas de subida de tasa FED (Gráfico 1).

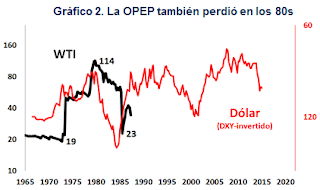

- Seguimos aprendiendo de la crisis de los 80. En dicha ocasión el petróleo también alcanzó los USD 100 por barril. También subió y se derrumbó en línea con la debilidad y fortaleza del dólar. También había sobreoferta de petróleo producto de los altos precios de los 70s. Sin embargo, a diferencia de hoy la OPEP duró 6 años reduciendo producción (más del 50% entre 1981 y 1986) logrando moderar la velocidad de caída más no su magnitud y alargando el periodo de crisis ¿Siguen pensando que es buena idea un anuncio de Arabia? (Gráfico 2).

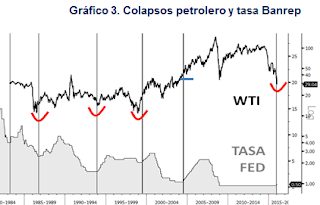

- El fin de la crisis de los 80 (en 1985) solo llegó cuando inicia oficialmente el ciclo de aumentos de tasas FED. Como ya lo hemos afirmado antes, desde 1970 cada ciclo de alza en tasas (excepto el de 2004) ha coincidido con un piso en materias primas. Primero el colapso producto de la expectativa de un cambio de largo plazo en la política monetaria y después la estabilización. Desde nuestro punto de vista el colapso actual sería suficiente desde el punto de vista gráfico, pero esta siendo interrumpido por la expectativa de que la FED no continuará. (Gráfico 3)

Cansado de gráficos de 50 años porque esta vez SI es diferente

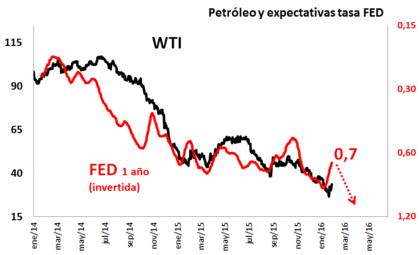

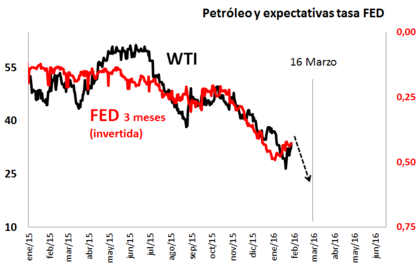

- Los últimos dos años de petróleo cuentan la misma historia. Tanto la caída 2014 como las fluctuaciones 2015 han seguido de cerca las expectativas de tasas FED a 1 año. Cada uno de los bandazos del petroleo en el 2015 fue soportado por un cambio en el discurso FED e incluso el rebote más reciente de USD 26 a USD 34 está siendo sostenido por la idea que la FED en todo el 2016 solo subirá una vez más la tasa (Gráfico 4).

- En este punto el riesgo para Alianza es que como lo dijimos anteriormente, con petróleo sostenido entre 35 y 40 la inflación americana va a alcanzar el 3.0% este mismo año. Y en este escenario vemos incluso un escenario de más de las cuatro subidas que la FED sigue defendiendo. Esto por supuesto es una posición muy contraria frente a lo que actualmente espera el mercado.

- Desde nuestro punto de vista el mercado hoy esta actuando exactamente igual que lo hizo en octubre y noviembre del 2015 en dónde más del 70% no veían la posibilidad de subida en diciembre. A medida que llegaron los datos esta visión cambió 180 grados y con esto el petróleo se desplomó de USD 55 a USD 40 (Gráfico 5).

Nuestro punto

- Se nos están acabando las ideas para convencerlos de la verdadera razón de la caída de los precios del petróleo. Seguir pensando que la clave esta en el conocimiento del sector es como comprar acciones de Apple porque la recomienda un amigo que sabe desarmar computadores.

- Respecto al petróleo, lo menos que quisiéramos es que el mercado entrara en la misma indecisión del 2015 con la FED cambiando de opinión cada reunión. Sin embargo, es importante mencionar que hasta ahora Yellen y mayoría de amigos se han sostenido en su discurso (igual que lo hicieron el trimestre pasado) y de nuevo es el mercado el que no le quiere creer.En este momento la inflación es un riesgo real mientras que la recesión es aun hipotético.

- Nuestro escenario principal es que el rebote actual no rompa los USD 34 (70% de probabilidad), pero entendemos que la FED podría dudar en marzo y no queremos perdernos de una oportunidad similar a la de hace 12 meses. En dicha ocasión la FED cambió su discurso por primera vez en el 2015, el petroleo rebotó cerca de USD 20 dólares por barril, los cuales perdió un par de meses después con las reuniones siguientes. (Gráfico 6).