Hay un análisis clarividente de Larry Summers sobre la desorientación total de la FED (y de todos los Bancos centrales, ya de paso) sobre lo que se traen entre manos. Ayer dejaba una breve referencia a la decisión del FMOC de no subir tipos, otra vez que la FED tiene que desdecirse forzosamente de su línea de acción anunciada. Fracaso total del "forward guidance", que lo único que ha conseguido es hacer más farragosa aún la prosa empleada por la FED para ocultar su desasosiego. Pero vayamos a los signos de desconcierto que aporta Larry Summers.

El primer signo se ve en la discrepancia entre lo que prevén los mercados y lo que dice la FED que va a pasar. La FED cree que las cosas están volviendo a la normalidad. Pero los mercados no lo ven. No lo ven en los tipos de interés que prevén los miembros del FOMC, y no lo ven en las expectativa vas de inflación. Los meracdos no ven la nueva realizaciones por ninguna parte.

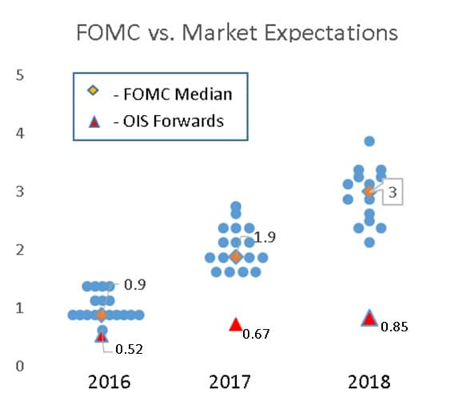

Veamos los tipos de interés previstos por la FED y los que espera el mercado:

Este es el mismo gráfico que exponía ayer, pero en el que Summers ha incorporado (triángulos rojos), los tipos de mercado, como se ve muy por debajo de lo previsto por el FOMC.

El meracdos espera una subida de tipos de 0,35 pp (o 35 pb) de aquí a 2018, mientras que el FOMC dice que por entonces los tipos estarán alrededor del 3%, con un ascenso de 2 pp. ¿Ansias de "normalización" ante de que la economía de signos de ello?

Pero veamos más:

Los mercados son más coherentes que la FED, pues sus expectativas de inflación son acordes con las de tipo de interés. Vean el indicado de la FED de Michigan de expectativas de inflación, y téngase en cuenta que la petróleo ya no es un factor deflacionista, al revés.

Vean también la previsión de inflación que se infiere del spread de bonos normales a bonos deflactados (ajustado al deflactor del consumo por Summers),

Mírese donde se mire, y, repito, teniendo en cuenta que el petróleo ahora mismo es pro inflacionista, no se ven signos más que desinflación, quizás deflación, pero rotundamente no de dinamismo de demanda-precios, no de un PIB sobrado, pero mucho que la tasa de paro haya bajado a niveles inferiores al 5%. Dice Summers, la serie de previsiones y rectificaciones de la FED sugieren mucho el "día de la marmota".

This is not the Fed’s policy posture. Watching the Fed over the last year there is a Groundhog Day aspect. One senses they really want to raise rates and achieve a more “normal” stance. But at the same time they do not want to tighten when the economy may be slowing or create financial turmoil. So they keep holding out the prospect of future rate increases and then find themselves unable to deliver. But they always revert to holding out the prospect of rate increases soon, partly for internal comity and partly to preserve optionality.

No se puede pretender ganarse la confianza con este historial de fracasos repetidos. ¿Cómo va a creerse la gente que la normalización ha llegado, con esta discrepancia sistemática con la realidad reiteradamente ostentada? Sería mucho mejor, dice Summers, crear demanda permanente que subiera la inflación al 3%, por ejemplo subiendo la inversión en infraestructuras, que está en completo abandono. Pero Yellen es reacia a pensar así. Ha repetido varias veces que el objetivo de inflación del 2% es lo correcto... Lo que pasa es que no llega ni a eso. Al menos si consiguiera un largo periodo de 2%, la creerían más. Pero anunciar una y otra vez, desde hace más de un año, que la normalización ha llegado, y tener que cortar la subida anunciada, es un camino al fracaso.

Detrás de todo esto hay el fracaso de un modelo que la FED todavía no ha cambiado, que es el modelo Neokeynesiano (o monetarista). Este modelo dice que basta "empujar" la oferta monetaria para que tarde o temprano bajen los tipos de interés al punto de equilibrio de inversión von pleno empleo. Es el paradigma que implantó Friedman en los los sesenta (*) (que fue la base de la revolución clásica, y que luego los Neokeynesianos adoptaron dotándolo supuestamente de "fundamento" micro). Hay un fallo fundamental, y es que para que aumente la oferta monetaria tiene que aumentar el crédito, y para eso tiene que aumentar la demanda de crédito. Y la demanda de crédito no la genera la base monetaria. Al menos mientras sigamos en una preferencia cuasi infinita por los instrumentos líquidos y de bajo riesgo. Estado que Friedman negaba, como vemo en el siguiente extracto de su fundamental artículo citado:

(*) Thanks to Wicksell, we are all acquainted with the concept of a"natural"rate of interest and the possibility of a discrepancy between the "natural"and the "market"rate. The preceding analysis of interest rates can be translated fairly directly into Wickse]lian terms. The mon- etary authority can make the market rate less than the natural rate only by inflation. It can make The market rate higher than the natural rate only by deflation. We have added only one wrinkle to Wicksell- the Irving Fisher distinction between the nominal and the real rate of interest. Let the monetary authority keep the nominal market rate for a time below the natural rate by inflation. That in turn will raise the nominal natural rate itself, once anticipations of inflation become wide- spread, thus requiring still more rapid inflation to hold down the mar- ket rate. Similarly, because of the Fisher effect, it will require not merely deflation but more and more rapid deflation to hold the market rate above the initial "natural"rate.

Esto se traduce en que el mercado no se deja engañar, y el ahorro y la inversión reales determinan el tipo de interés real, haga lo que haga la FED. Es decir, el dinero es un velo que no engaña a nadie, el ahorro y al inversión real mueven la economía real vía tipo de interés real. Sin embargo, la FED ha bajos los tipos a cero, y eso no ha desencadenado inflación.

Si podemos caracterizar esta extraña época económica, amenazadora, después de ocho años, de que un evento nos devuelva a algo más lúgubre, es por la palabra desconcierto.

Uno se puede escudar en que no pasa nada, que tarde o temprano las cosas vuelven a ser normales. Bien, pues entonces sentémonos a esperar mientras los bárbaros nos pasan por encima.