El premio Nobel de Economía Robert Shiller ha sido noticia en los últimos días a raíz de las sorprendentes declaraciones que ha realizado a Mike Santoli en la CNBC. Shiller ha señalado que los inversores deberían seguir manteniendo acciones en cartera, porque el mercado alcista podría continuar durante años y subir un 50% adicional desde los niveles actuales. Indica que esto es lo que ocurrió en el año 2000, cuando alcanzó ese nivel y después subió un 50% adicional.

Robert Shiller es profesor en la Universidad de Yale y autor, entre otros, del libro “Exuberancia Irracional”. Shiller ganó el premio Nobel de Economía en el año 2013 junto con Eugene Fama y Lars Peter Hansen y es conocido en el mundo financiero por haber desarrollado el CAPE (Cyclically Adjusted Price Earnings) ó PER ajustado cíclicamente. Su principal característica, como su propio nombre indica, es que se ajusta a las oscilaciones cíclicas de la economía, ya que para su cálculo toma la media de los beneficios de los últimos diez años teniendo en cuenta la inflación. Está demostrado que existe una elevada correlación entre el CAPE y la rentabilidad de las acciones a 10 años. De este modo, cuanto más elevado sea el CAPE, menor será la rentabilidad esperada y viceversa. Por lo tanto, comprar renta variable cuando el CAPE se sitúa por debajo de su media histórica o inferior suele proporcionar extraordinarias rentabilidades a medio y largo plazo.

El objetivo de Robert Shiller al crear este indicador fue suavizar los vaivenes del ciclo económico. Históricamente un ciclo económico dura entre 5 y 7 años, por lo que al coger series históricas de diez años incorpora al análisis las cuatro fases por las que atraviesa todo ciclo económico (expansión, techo, contracción económica o recesión y suelo).

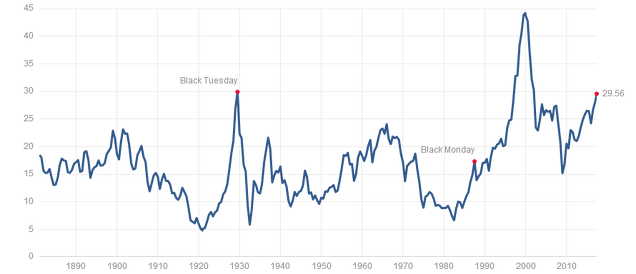

En dicha entrevista, Robert Shiller también afirmó que el mercado estadounidense está caro en términos de valoración y que cualquier lugar del mundo está más barato e incluso podríamos llegar a ver un nuevo récord en el CAPE. A pesar de que actualmente el CAPE está ligeramente por encima de 29x y la media histórica está en torno a 17x, Shiller no está alertando de la posibilidad de un mercado bajista. Y aunque no se atreve a realizar ningún pronóstico, ve como una posibilidad real que tanto las bolsas como el mercado inmobiliario continúen subiendo durante años.

El debate sobre si deberíamos reducir nuestra exposición a la renta variable de Estados Unidos como consecuencia de su elevada valoración, también fue objeto de discusión en la “CFA Institute Annual Conference” de Philadelphia el pasado 22 de mayo, en la que tanto él como Jeremy Siegel participaron. En dicha conferencia, Jeremy Siegel (profesor de la Universidad de Wharton y autor del libro “Guía para invertir a largo plazo. La guía definitiva de estrategias que funcionan para ganar en bolsa”) dijo que no hay que reducir exposición y que a largo plazo los inversores deberían esperar una rentabilidad anualizada del 5%. Por el contrario, Robert Shiller no se muestra tan optimista como su compañero y señala que habría que disminuir exposición, ya que la rentabilidad que deberían esperar los inversores desde los niveles actuales debería ser mucho menor.

La pregunta que ambos se hicieron en dicha conferencia es si el CAPE, tal y como lo desarrolló Robert Shiller, es una métrica válida para pronosticar los retornos futuros de las acciones. Ellos difieren básicamente en el cálculo de los beneficios, ya que Shiller utiliza los beneficios de las empresas del S&P 500 mientras que Jeremy Siegel considera más apropiado utilizar un indicador más amplio como es el NIPA (national income and products account), es decir, los ingresos nacionales y el PIB del país.

Shiller continúa diciendo que tanto el CAPE como otros ratios de valoración (PER, Price to dividend, Price to book, etc.) señalan que las valoraciones se encuentran por encima de la media histórica. Por el contrario, si se emplea el CAPE modificado, es decir, utilizando el NIPA en lugar de los beneficios empresariales del S&P 500, los precios se encuentran actualmente cerca de su media histórica.

Aun así, señala que el CAPE es el ratio que estadísticamente mejor predice los retornos futuros de las acciones para períodos de cinco años o más. De este modo, y con un CAPE presente de 29x, la rentabilidad esperada para las acciones en los próximos diez años sería del 1% anualizado. Con respecto a la idea de Jeremy Siegel de utilizar el NIPA indica que es interesante, pero alberga dudas al respecto.

Shiller concluyó la conferencia diciendo claramente que el mercado de acciones estadounidense está altamente sobrevalorado.

Las declaraciones de Robert Shiller, aunque a primera vista puedan parecer contradictorias, no lo son en realidad. Señala que la renta variable de Estados Unidos, de acuerdo con el indicador desarrollado por el mismo, está muy sobrevalorada. Esto no impide que los mercados puedan seguir subiendo durante los próximos meses o incluso años. En gran cantidad de ocasiones hemos visto activos sobrevalorados que continúan apreciándose hasta límites más allá de lo imaginable, por lo cual lo que señala Robert Shiller podría ser perfectamente factible.

Nadie sabe lo que el futuro deparará a la renta variable y a los mercados financieros, pero históricamente valoraciones tan elevadas como la actual no han generado retornos muy elevados.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Como diría un personaje del fútbol, vayamos semana a semana. Pues bien, el sistema de zarabolsa al cierre de hoy en Europa me sigue dejando dentro de renta variable, según señal de entrada que marcó el 05-12-16. Lo que no implica nada sobre donde estaré a final de la semana que viene.

En respuesta a Luis Mayoral

Así es.

El CAPE funciona si bien si lo utilizas a largo plazo, es decir, para predicir rentabilidades más allá de 5-7 años. Utilizarlo en escalas inferiores no es útil.

El problema es que mucha gente no sabe utilizarlo o interpretarlo correctamente. Como bien sabrás, el CAPE lleva 2-3 años en niveles elevados (>25x) y la bolsa sigue subiendo, lo que demuestra que a corto plazo hay que utilizar otras métricas.

Saludos.

En respuesta a Jorge Alarcón

Estoy de acuerdo con el articulo, que está´perfectamente explicado, como con tu aclaración. Siempre es bueno saber si estamos en un movimiento primario alcista, que yo creo que si, y mas concretamente iniciando una onda 5, que puede ser la ultima o no, pero dicho lo anterior, hay que ver semana a semana si llegan las reacciones secundarias que pueden durar 2 ó 3 meses y nos limpian un 10% ó un 15% sin darnos ni cuenta y que si estamos pendiente de esos movimientos los podemos aminorar, que no evitar.

Según el gráfico, la bolsa americana está tan cara como antes del crack del 29, y sólo ha estado más cara en la burbuja tecnológica del 2000. Es para echarse a temblar, pero no sé si para salirse de la bolsa o para ponerse cortos, porque "los mercados pueden permanecer irracionales mucho más de lo que usted puede permanecer solvente". A los puteros y cocainómanos de Wall Street sólo les interesas sus comisiones, por lo que si el público compra bolsa, ellos justifican como razonable cualquier valoración, así que, si sigue entrando dinero, perfectamente puede subir un 50% más. Eso sí, cuanto más suba, mayor será la caída.

Entre el ritmo de innovación tecnológica, el auge de la economía colaborativa y la brutal competencia (especialmente china, aunque ni mucho menos la única) es difícil que casi ninguna empresa americana actual vaya a seguir existiendo dentro de 30 años, por lo que la bolsa cotizando a 30 veces beneficios es una auténtica aberración.

La borrachera de inyecciones monetarias ha provocando unas distorsiones brutales en las cotizaciones de renta fija y variable. En vez de inyectar dinero en la economía real y que los mercados financieros subieran como consecuencia de ello, por primera vez en la historia se ha inyectado dinero en los mercados financieros hasta que la economía real se recuperase.

Pienso que esta aberración saldrá en los libros de historia económica del futuro como una de las mayores barbaridades de la historia de la humanidad, porque el estallido de esta burbuja va a causar estragos y poner en serio peligro la continuidad del sistema económico capitalista.

Pero el mercado, a día de hoy, está claramente alcista,

y ¿quien se atreve a llevar la contraria al mercado? Ni siquiera Robert Shiller. Tal vez tanto optimismo sea un claro síntoma de que pronto deberían comenzar las caídas. Lo difícil es saber si "pronto" es dentro de un mes o dentro de tres años.

En respuesta a Juan Hidalgo

Los excesos de los bancos centrales se pagarán. La cuestión es saber si será la próxima semana o dentro de dos años.

El mercado sigue mostrando una gran fortaleza y los datos macro siguen señalando una clara expansión, por lo que llevarle la contraria al mercado no parece la mejor estrategia.

En respuesta a Jorge Alarcón

Pero este es el eterno dilema que fue primero la gallina o el huevo es decir las subidas se han producido como consecuencia del dinero que se ha imprimido masivamente el cual ha entrado en la economía y en la bolsa también y que da la falsa sensación de estabilidad y esto peta seguro a menos que sigamos dopando el sistema con más hormona del crecimiento o sea papelitos papelitos. Y ahora que me hablen de las economías capitalistas no son muy distintas de las socialistas intervención hasta la nausea tipos de interés tipos de cambio politica monetaria....

Más que "se pagarán", podríamos decir : lo pagarán, especialmente los que tengan bienes sujetos a la inflación. Los que compraron bonos con intereses negativos lo van a pasar mal. En la economía siempre hay gente que gana y pierde, por eso es tan necesario tener conocimientos financieros, para no ser al que le toque pagar.

Yo creo que ganar dinero es caro,por eso sube tanto los indices americanos en Europa menos el Dax el resto está como hace 20 años,jajajs

Menos mal que la rentabilidad está en la renta variable,jajaja

Recuerdo el 5000 del DJ. y la irracionalidad de Grispan,en pocos meses dobló,jajaja

Fundamentales con indices casan mal por la sencilla razon una cosa es economia real y la otra financiera se puede ganar dinero en la financiera y en la real te puedes encontrar con miseria,jajaja

Que las bolsas se desplomaran eso ya lo sabemos y será una oportunidad para ponerse corto y ganar dinero tambien,

Igual que al alza se gana a la baja, pero claro eso es para profesionales,jajaja

En respuesta a Pepe mary y el chucho de colastani

Ponerse corto porque Soros dice que está corto...es como aceptar un caramelo del hombre del saco,jajajaja

Ojalá, pero en mi absoluta ignorancia lo veo no solo muy muy complicado sino que además no es ni realista siquiera. Yo más veo cagada fuerte. Y en términos Ibex entre el 11500 y el 12.000 me bajo seguro. A ver qué pasa. Suerte a todos.

En respuesta a fran valderrama

Yo también veo dificil que el mercado suba un 50%, pero quien sabe, en bolsa todo (o casi) es posible. En esos niveles que señalas, el IBEX 35 estaría más que correctamente valorado.

En respuesta a Jorge Alarcón

La cuestión no es si subirá un 50 %o más, que seguro que lo hará, sino en cuánto tiempo. Por eso es tan importante la paciencia y no necesitar el capital invertido para vivir.