Con este artículo iniciamos nuestro análisis sobre la coyuntura económica española desde la perspectiva de la teoría austriaca del ciclo económico. Es ahora, en tiempos de incertidumbre cuando debemos tirar de sentido común, tener la mente fría y centrarnos en lo que realmente importa.

Antes de empezar a analizar la evolución del crédito en la economía debo aclarar que cuando hablamos de fase de degradación de la liquidez nos referimos al periodo en el cual los agentes económicos incrementan sus niveles de endeudamiento, cuando hablamos de fase de lucha por la liquidez nos referimos al periodo en el cual los agentes económicos comienzan a tener problemas para financiar sus crecientes necesidades de capital, es decir, fase de crisis, cuando hablamos de fase de liquidación nos referimos al periodo de liquidación de las malas inversiones realizadas merced a tipos de interés artificialmente abaratados y por ultimo, cuando hablamos de fase de recapitalización nos referimos al momento en que los agentes económicos sanean sus balances y pueden empezar a crecer de manera sana sostenida.

La expansión del crédito

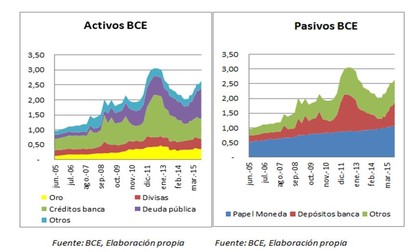

Un análisis del banco central europeo, en adelante BCE, nos muestra que este no ha dejado de expandir su balance de forma significativa en los últimos años, variando a su vez la composición de sus principales partidas. En concreto, entre los años 2008-2010 y desde mediados de 2014 en adelante, el BCE ha expandido su balance de manera acelerada.

Como muestra el gráfico, en la fase de degradación de la liquidez de los agentes económicos el balance del BCE no se expande significativamente, ya que su función en esta fase es únicamente de prestamista de última instancia y no la de motor de la expansión del crédito.

Mientras tanto, durante las fases tanto de lucha por la liquidez como de liquidación, el BCE expande su balance significativamente, en un primer lugar por la enorme necesidad de liquidez del sistema financiero europeo y posteriormente para impulsar la economía mediante políticas inflacionistas. Es por lo tanto esta la fase en la que se encuentra el BCE, tratando de impulsar la economía mediante la expansión de su balance y retrasando así el fin de la fase de liquidación de malas inversiones.

Analizando la composición del balance en los distintos periodos vemos como ha sido expandido a través de la concesión de créditos a la banca (2008-2010) y (2014-en adelante) y de la compra de deuda pública (2014- en adelante). Es decir, el BCE ha llenado su balance de créditos concedidos a la banca y de títulos de deuda pública en los últimos años. Es por lo tanto evidente que los activos que esta adquiriendo el BCE poseen vencimientos a plazos de medio y largo plazo, mientras que por el lado del pasivo vemos que todas estas inversiones las esta financiando principalmente con pasivos a corto plazo, como lo son el papel moneda y los depósitos de la banca.

El BCE esta expandiendo el crédito y esta descalzando sus plazos de vencimiento, adquiriendo activos con mayor plazo de vencimiento que aquellos pasivos con los que se financia, es decir, esta otorgando financiación tanto a bancos como a gobiernos de forma laxa y sin que sea el ahorro el que financie esta expansión crediticia, ya que el BCE ha doblado la cantidad de papel moneda emitida en los últimos diez años y ha creado artificialmente depósitos para poder expandir su balance.

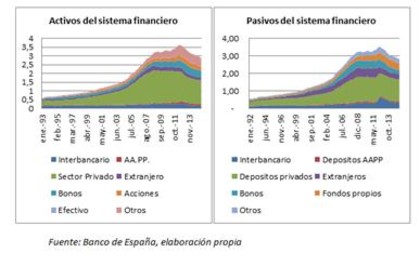

En cuanto al sistema financiero español y al igual que ocurre con el BCE, la banca española no presenta un equilibrio de plazos y riesgos aceptable. Sus principales inversiones se concentran en el sector privado, es decir, créditos a empresas y familias, cuyos plazos de vencimiento nos atrevemos a aventurar que serán a medio y largo plazo principalmente.

La pregunta que cabe hacerse es como se ha estado financiando esta expansión de crédito principalmente al sector privado español, para ello debemos observar los pasivos del sistema financiero, donde nos damos cuenta que los depósitos, tanto nacionales, extranjeros como de la administración pública suponen prácticamente la totalidad de las fuentes de financiación de la banca española, suponiendo esto un descalce de plazos en toda regla, endeudándose a corto e invirtiendo a largo plazo.

No obstante, cabe destacar que desde 2008 el sistema financiero español ha congelado la expansión del crédito y que desde 2012 el sistema financiero español ha ido contrayendo su balance de forma significativa, reduciendo su endeudamiento y aumentando sus fondos propios.

Si bien observamos que el balance del BCE mostraba una fuerte expansión del crédito, el sistema financiero español no parece estar expandiendo su balance, sino que más bien se esta contrayendo y reduciendo su endeudamiento, mejorando así su liquidez.

Por lo tanto, el comportamiento del balance del sistema financiero español coincide con las fases del ciclo económico anteriormente mencionadas en el análisis del balance del BCE. Durante la fase de degradación de la liquidez el balance del sistema financiero aumenta sobremanera así como el descalce de sus plazos, posteriormente, cuando se entra en la fase de lucha por la liquidez, el balance del sistema financiero se estanca para después contraerse en la fase de liquidación. Es decir, lo que nos muestra el análisis de la evolución del crédito es que la economía española podría encontrarse aún en fase de liquidación.

Posteriormente hablaremos del resto de indicadores en los que se apoya la teoría austriaca del ciclo económico y en breve publicaremos nuestro análisis sobre los tipos de interés a lo largo del ciclo económico.