Otra más.. Sé que últimamente me centro demasiado en los problemas de las empresas, pero es lo que hay. Ahora le toca el turno a Service Point. Su consejo ha decidido iniciar los trámites para presentar el Concurso de Acreedores. Si es que no ganamos para disgustos..

Pero esta vez el enfoque va a ser distinto. Esta vez quiero centrarme en esas mentirijillas que a veces pueblan los informes anuales o semestrales de las empresas. Bueno, no seamos tan duros; lo dejamos en excesos de optimismo..

Evolución de Service Point y el Ibex 35 desde 2009

Pero antes de nada, voy a comenzar por mostrarles el gráfico de la evolución de la cotización de la empresa desde el año 2009 hasta ahora (en azul) comparada con la evolución del Ibex 35 desde esa misma fecha (en rojo). Es éste:

Desde 2009, Service Point ha acumulado un descenso en su cotización de más del 80%. Resumiendo: disgustos. El índice patrio, aún deseando que su comportamiento hubiera sido mucho mejor, al menos arroja una ganancia; tímida, pero ganancia.

Y si observan con detalle el gráfico, verán que la cosa se pone fea en el último trimestre de 2009, y muy fea a partir de 2010. ¿Qué pasó entonces? ¿Arrojaban las cuentas o informes de la empresa alguna pista al respecto? Vamos a verlo..

Fondo de Comercio y EBITDA (1ª parte): Del exagerado optimismo…

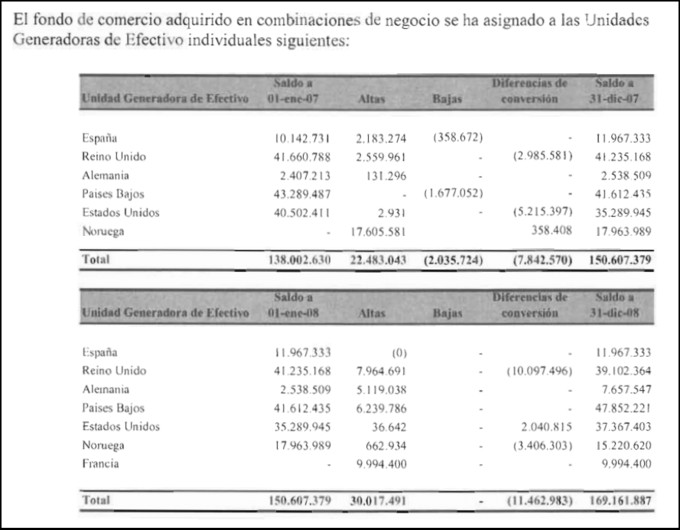

El siguiente cuadro lo he obtenido de la memoria correspondiente al 2008. En él se detallan los importes del Fondo de Comercio de la empresa (les recuerdo que el Fondo de Comercio es el sobreprecio que paga una empresa cuando adquiere a otra por conceptos, que no reconoce la Contabilidad, tales como la clientela, la cuota de mercado, el capital humano, etc., y del que ya les hablé en los artículos de Prisa y Fluidra):

Para que el conglomerado de números no le desoriente, sólo le pido que centre su atención en el Fondo de Comercio que registra la empresa por la compra de una compañía francesa. Como pueden comprobar, el saldo a 1 de Enero de 2008 era nulo, mientras que cierra esa mismo año registrando un importe de 9.994.400 euros.

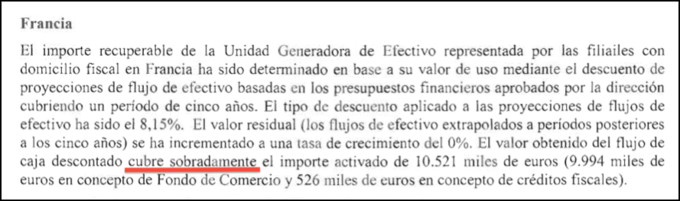

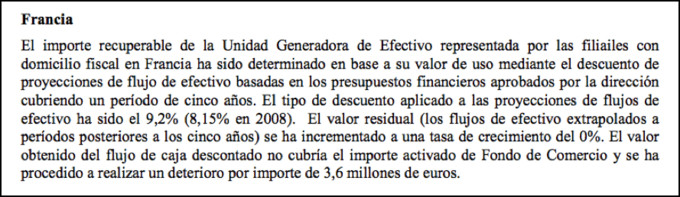

Más adelante, la empresa describe esa operación. Lo hace así:

Para facilitar la comprensión del párrafo anterior, les diré que la normativa contable exige que la empresa evalúe, al menos una vez al año, si el importe que pagó en concepto de Fondo de Comercio está justificado. Para ello, la empresa debe llevar a cabo una estimación del valor actual de esa adquisición que realizó. Esto es, debe estimar los flujos de caja que obtendrá en el futuro y “traerlos” al presente. Es lo que se conoce como Descuento de Flujos de Caja.

Pues bien, la empresa se arranca la camisa y saca pecho: “El valor obtenido del flujo de caja descontado cubre SOBRADAMENTE el importe activado”. Vamos, que lo que han pagado está bien pagado..

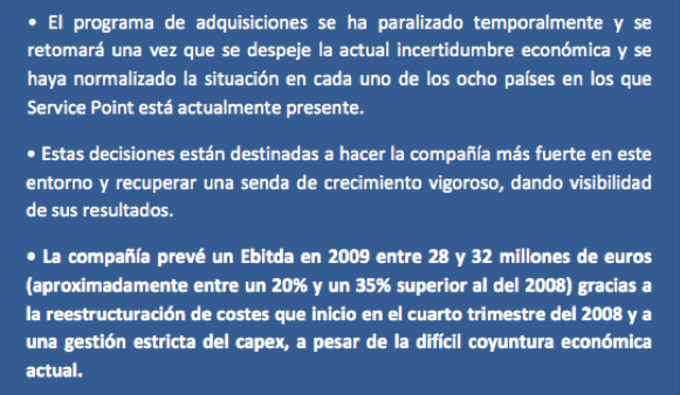

Sin embargo, buceando en ese mismo informe del año 2008, me encuentro con este texto:

Dos cosas me llaman poderosamente la atención: por un lado, paralizan el programa de adquisiciones (cuando hace bien poco presumían de ir sobrados..); y, por otro, son capaces de lanzar una estimación de crecimiento del 35% en el EBITDA (el beneficio antes de intereses, impuestos y amortizaciones) “a pesar de la difícil coyuntura económica actual”.

Fondo de Comercio y EBITDA (2ª parte): … a la cruda realidad

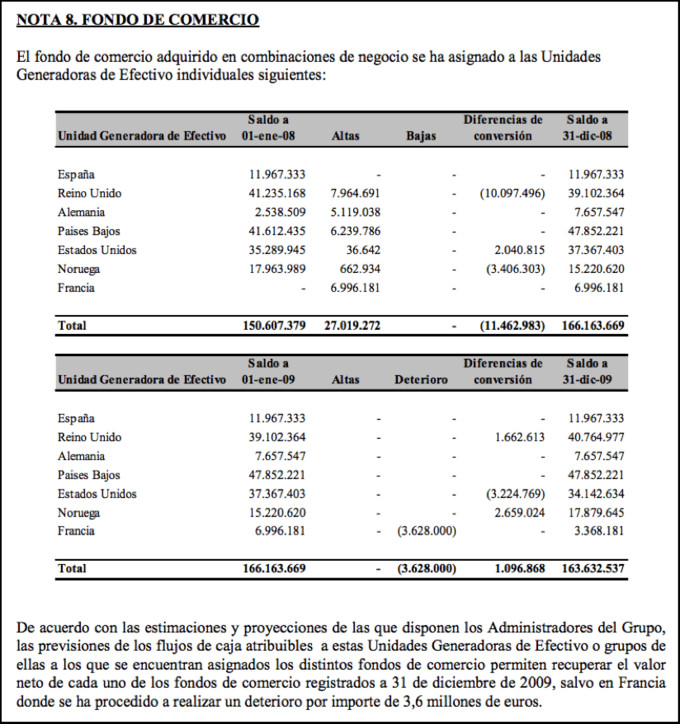

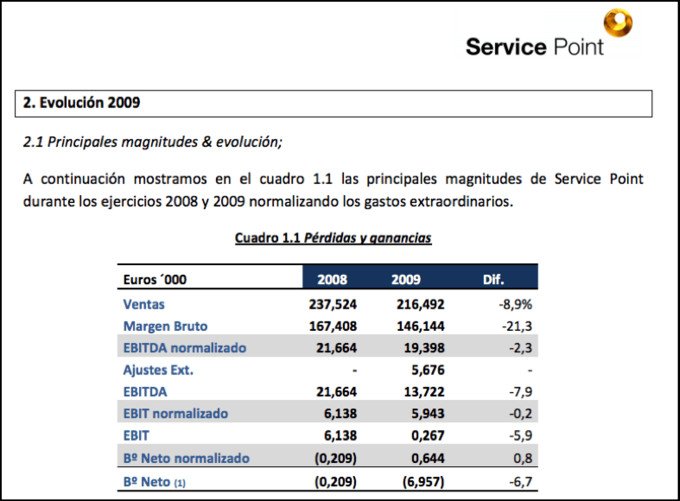

Vayamos entonces al informe del 2009 (disponible a finales de Febrero de 2010) para ver cómo evoluciona el paciente. Primera parada: ¿A ver cómo va el tema del fondo de comercio? Aquí la foto:

Y primer lío: ¿Cómo es que el saldo a 1 de Enero de 2009 del Fondo de Comercio por la compra de la empresa francesa es de sólo 6.996.181? ¿Dónde están los 9.994.400 euros que reconocía a 31 de Diciembre de 2008? He leído bien el epígrafe que dedica la empresa al Fondo de Comercio y ahí no dicen nada (no sé si está escondido por otro lado, pero donde debe estar, al menos, no está).

Ok. Sigamos. La empresa reconoce un deterioro de ese Fondo de Comercio por valor de 3.628.000 euros. ¡¡WOW!! Más de la mitad del importe que reconoce a comienzos de 2009. ¿Pero no decíamos que el importe del flujos de caja descontados cubría SOBRADAMENTE el importe activado?

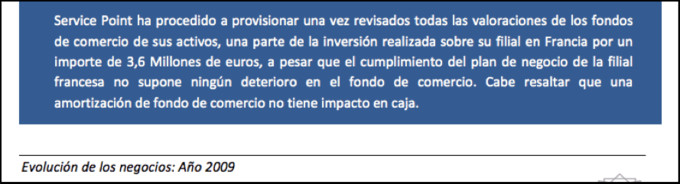

En el informe del 2009 se han vuelto mucho más fríos en la redacción:

Aún así, se vuelven a animar con este texto que encuentro más adelante:

“Cabe resaltar que una amortización de fondo de comercio no tiene impacto en caja”. Hombre, eso de que no tiene impacto en caja es muy, pero que muy relativo. Si bien es cierto que se trata de un ajuste contable que se lleva a cabo por una revisión de expectativas –por lo que no afecta directamente a la caja de hoy, esto es, no implica una salida de dinero en el presente–, si esas malas expectativas se materializan, la empresa verá como se menguan sus flujos de caja futuros. Sin duda, una mala noticia para sus accionistas. Como mínimo, tarjeta amarilla..

Vuelvo ahora al tercer punto del texto que les resaltaba anteriormente, en el que la empresa presumía de unas expectativas de crecimiento del EBITDA para el año 2009 que llegaban incluso al 35%. ¿Se cumplieron las expectativas?

Rappel puede descansar tranquilo: de momento, en las difíciles artes de la adivinación no tiene rival. El EBITDA sin ajustar cae casi un ¡¡37%!! –se ve que se equivocaron de signo en la previsión..(risas)–; con los ajustes que practica la propia empresa, cae por encima del 10%.

En fin, yo tampoco apostaría por la empresa en ese Febrero de 2010. Vuelva a consultar el gráfico..