En la reunión de ayer, El BCE mantuvo el tipo repo en el 0%, depósitos en -0,40% y facilidad de crédito en el 0,25%. De la rueda de prensa posterior destacaríamos lo siguiente:

- Crecimiento: Hace referencia a la resistencia de la economía de la UEM, aunque los riesgos siguen siendo a la baja. En todo caso, el crecimiento del tercer trimestre va a ser similar al del segundo. La previsión de crecimiento para 2016 la revisa desde 1,6% hasta 1,7%, mientras que para 2017 y 2018 las revisa a la baja, desde 1,7% a 1,6%.

- Inflación: Permanecerá en niveles negativos en los próximos meses y repuntará a finales de año. Para 2016 mantiene su estimación en el 0,2% y para 2017 la baja desde el 1,3% hasta 1,2%. La estimación de 2018 no cambia, situándose en el 1,6%. Draghi expresa preocupación por las escasas presiones al alza sobre los precios.

- Tipo de interés: Se mantendrán en su actual nivel, o en niveles inferiores, un extenso periodo de tiempo, incluso más allá del vencimiento de su programa QE.

- QE: El programa de compras se mantiene hasta marzo de 2017, pero se podría extender si fuera necesario. Dice que están estudiando diferentes opciones para evitar posibles problemas en cuanto a los activos elegibles, aunque este tema no se ha discutido en esta reunión. El Consejo entiende que no son necesarios más estímulos por el momento.

- Apoyo de otras políticas: Vuelve a insistir en que otras áreas de la política económica tienen que apoyar a la monetaria. Hace referencia a las reformas estructurales, que son necesarias en todos los países de la UEM.

En definitiva, no hubo sorpresas en el comunicado del BCE. El mercado reaccionó mal en un primer momento a las medidas puesto que descontaba que al menos ampliara el plazo de recompra de activos por unos tres meses más. Sin embargo, en la rueda de prensa se ha visto un Draghi cómodo y satisfecho con las decisiones adoptadas, con el resultado obtenido y no se ve presionado para tomar nuevas medidas más allá de los ajustes técnicos que se consideran necesarios en el programa de compra de activos.

El guiño al sector bancario ha venido en el momento que hizo alusión a que es conocedor de que los tipos de interés negativos son un desafío para el sector bancario y pueden tener consecuencias. De esta alusión entendemos que la posibilidad de nuevas rebajas en los tipos es reducida, o nula, salvo un deterioro inesperado del crecimiento de la economía. Es más, esto provocó que los mercados volviesen a niveles previos al BCE y sobre todo que el sector bancario de la zona euro cerrase la sesión en zona de máximos con ganancias cercanas al 2%.

En el siguiente gráfico podemos ver que claramente en este inicio de septiembre se está confirmando la ruptura del canal bajista que se produjo a final de agosto.

Y si los bancos son los más beneficiados del mensaje de ayer de Draghi, evidentemente los índices que tienen más peso en este sector, están liderando las bolsas europeas. El Ibex 35 pudo cerrar claramente por encima de los 9.000 puntos (nivel que no era resistencia sino nivel psicológico) y también deja atrás la tendencia bajista iniciada en el segundo trimestre de 2015. En el gráfico se aprecia que no hay resistencia hasta la zona de 9.250-9.350 puntos. En esta zona es en la que el Ibex se podría tomar un descanso para consolidar la fuerte subida desde principios de julio.

El resto de bolsas europeas están bastante más cautas, quizás a la espera de ver por donde rompe el S&P500. Todos están esta semana en el rango de precios de la semana pasada, incluso el DAX y el Eurostoxx 600 están en negativo esta semana. El movimiento de los grandes índices empieza por tanto a parecerse al del S&P500 que ya lleva 40 sesiones moviéndose en un rango muy estrecho de sólo 33 puntos. Merece la pena ver el gráfico.

Por último, la renta fija reaccionó con ventas al mensaje de Draghi. El mercado descuenta que ya no habrá más bajadas de tipos por parte del BCE. La tir de los bonos alemanes que los días previos habían bajado descontando alguna medida adicional, ayer repuntaron ligeramente. Tal y como hemos comentado en nuestra visión estratégica de hoy, aunque somos conscientes que hay una clara burbuja financiera en los bonos refugio europeos, esta no parece que vaya a explotar a corto plazo. Sí que se aprecia que la rentabilidad de los bonos debería normalizarse con leve repunte. Los bonos a corto plazo cotizan por debajo del -0.4% (tipo del depósito) y los de largo plazo muy por debajo de la inflación subyacente. Pero como dice Draghi, hay escasas presiones alcistas sobre los precios.

http://blog.unicorppatrimonio.es/2016/09/09/vision...

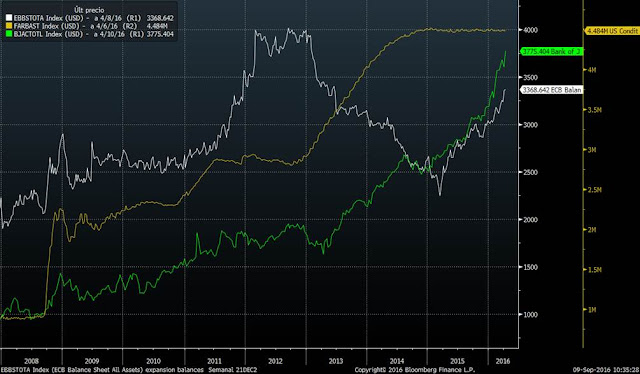

Simplemente toca ver si los gobiernos recogen el testigo que les quieren ceder los bancos centrales con mayores políticas fiscales incrementando el gasto para tratar de generar esa inflación. Si apostamos a que sí que lo harán, entonces decididamente tenemos que apostar por renta variable en las carteras. Los bancos centrales claramente están inundando la economía de liquidez. En el siguiente gráfico vemos la evolución de los balances de los tres principales bancos centrales (BCE en blanco, FED en amarillo y BoJ en verde).