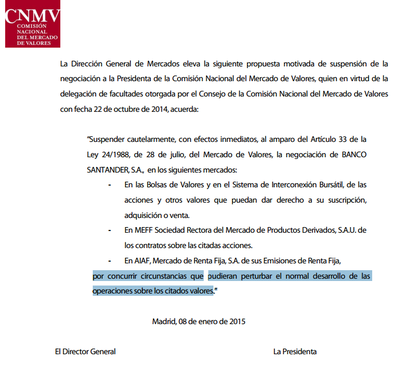

Hoy, el Banco Santander ha sido el protagonista al anunciar una ampliación por nada más y nada menos que 7500 millones de euros. A las 13:47 se suspendía la cotización del Banco Santander "por concurrir circunstancias que pudieran perturbar el normal desarrollo de las operaciones sobre los citados valores.”, según reza el anuncio publicado por la CNMV a las 13:49.

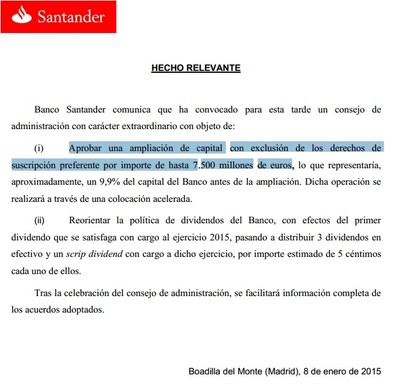

Media hora más tarde se hacía público el anuncio del propio Banco Santander concretando la naturaleza de dichas circunstancias, la ampliación de capital así como una reducción del dividendo que pasa a ser de 0,20€ por acción.

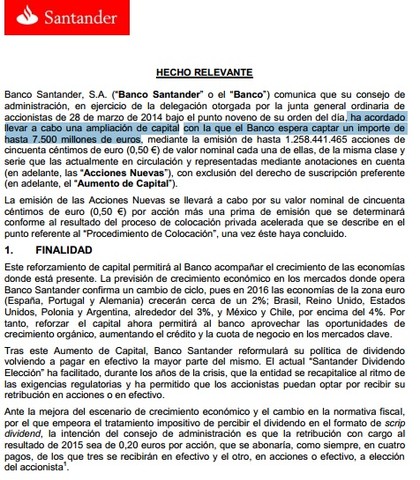

Pasadas las 17:30 la CNMV publicaba tres documentos remitidos por el Banco Santander donde se comunicaba la aprobación de la ampliación de capital, condiciones, plazos, etc. intentando justificar dicha ampliación e intentando vender la reducción del dividendo.

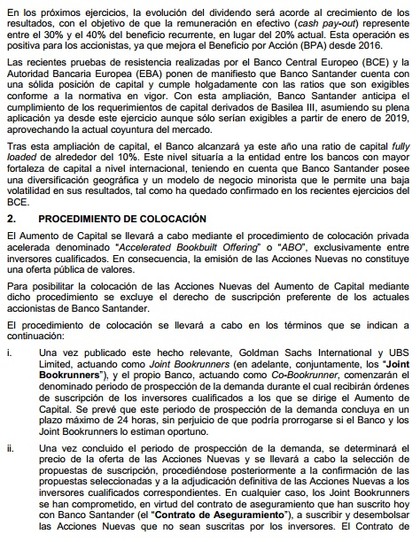

Primer documento: 17:36 Información sobre aumento de capital

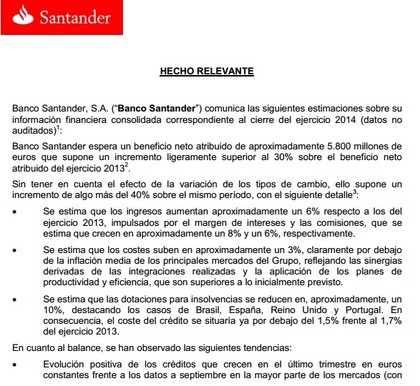

Hablan de reforzamiento de capital. Dicen que el dividendo se pagará en efectivo"ante la mejora del escenario de crecimiento económico y el cambio en la normativa fiscal, por el que empeora el tratamiento impositivo de percibir el dividendo en el formato de scrip dividend...".

Se centra en el tema del dividendo afirmando que va a pagar el 20% del beneficio en concepto de dividendo aunque su intención es llegar a una remuneración que oscile entre el 30% y el 40% del beneficio recurrente. Se menciona que las acciones correspondientes a la ampliación tendrán derecho al dividendo correspondiente a Enero y que la colocación es acelerada entre inversores cualificados sin derechos de suscripción.

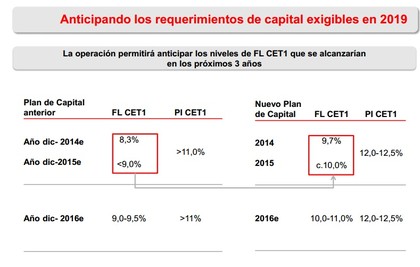

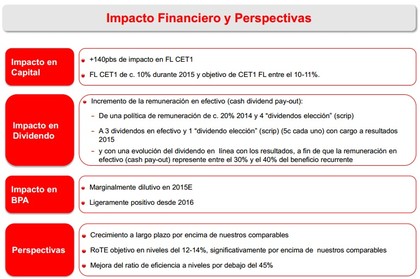

Y vuelve a mencionar la ampliación afirmando que si bien Banco Santander cumple la normativa en vigor, esta ampliación "le permitirá el cumplimiento de los requerimientos de capital derivados de Basilea III", normativa exigible a partir de enero de 2019.

Segundo documento: 17:37 Información sobre resultados

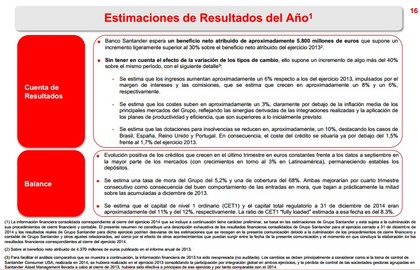

En este documento Banco Santander anticipa sus previsiones de resultados, cuya publicación está planificada para el día 3 de febrero. Supongo que la intención es dar una imagen "fiel" de la situación de una empresa que demanda capital del mercado con objeto de que los inversores decidan adquirir acciones.

Tercer documento: 17:38 Presentación de Banco Santander en relación con la ampliación de capital anunciada

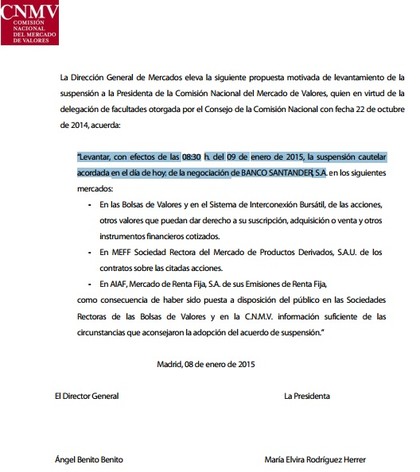

Finalmente, la CNMV ha anunciado el fin de la suspensión de la cotización a partir de las 8:30 de mañana.

Análisis

Hay dos temas bien diferenciados aunque relacionados, a saber, la ampliación de capital y la política de dividendos.

1) Ampliación de capital

- Banco Santander justifica la ampliación como una manera de fortalecer su músculo financiero y cumplir Basilea III, cuya implantación está prevista para 2019.

- Habla, en todo momento, de crecimiento orgánico y no de adquisiciones, aún cuando ha manifestado su interés por Novo Banco (Banco creado con activos buenos de Banco Espíritu Santo).

- Repite, sin parar, que no tiene deficit de capital pero, al mismo tiempo, reconoce casi de soslayo que no cumpliría Basilea III.

2) Política de dividendos

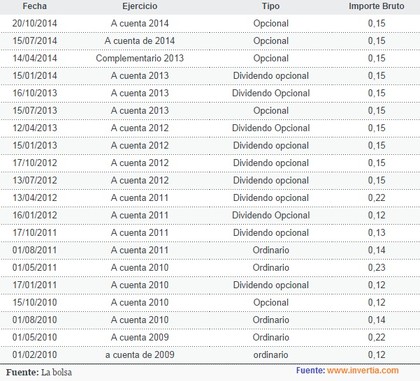

- Partiendo de un modelo de scrip dividend puro implantado a partir de octubre de 2011 donde se paga en acciones realizando ampliaciones de capital, pasamos a un sistema mixto donde se remunera a los accionistas con 3 dividendos en metálico y 1 dividendo por el sistema de scrip dividend.

- Destinará inicialmente el 20% del beneficio a dividendos aunque la intención es alcanzar progresivamente entre el 30% y el 40%.

| Fecha Estimada | Dividendo |

| Ene/Feb 2015 | 0,15€ Scrip dividend |

| Abr./Mayo 2015 | 0,15€ Scrip dividend |

| Jul/Ago 2015 | 0,05€ ¿Scrip dividend? |

| Oct./Nov 2015 | 0,05€ Metálico |

| Ene/Feb 2016 | 0,05€ Metálico |

| Abr./Mayo 2016 | 0,05€ Metálico |

Sinceramente, quizás digan la verdad sobre el motivo de la ampliación y sea una demanda de los inversores para garantizar los ratios de solvencia de cara a la implantación de Basilea III pero yo no me lo creo.

En primer lugar, las ampliaciones de capital se realizan generalmente por tres motivos, (a) déficit de capital (b) adquisiciones (c) un proyecto concreto que requiere capital.

* Si el motivo es el (a), ¿no sería más fácil seguir manteniendo el scrip dividend dedicando el capital ahorrado a cubrir ese déficit de capital? ¿es normal para una empresa solvente, sin necesidades de capital y con generación esperada de beneficios realizar una ampliación de capital a cuatro años vista? ¿ese capital se va a guardar debajo del colchón durante nada menos que cuatro años?

Veamos algunos números en caso de considerar la alternativa de seguir pagando scrip dividend y cubrir las futuras necesidades de capital con el dividendo no pagado... Como hipótesis consideraremos que no aumentaríamos en 2016, 2017 y 2018 la remuneración de 0,15€ en metálico.

Ahorro con Scrip dividend=2,19% anual*3 años (2016/2017/2018)=6,57%

Nuevo déficit de capital=9,9% de la ampliación prevista-6,57%=3,33%

* Si el motivo es el (b), ¿por qué no se dice claramente como lo hizo el BBVA con la compra de Garanti? Sí, fue penalizado y sigue penalizado pero, inicialmente, lo fue por la dilución para el accionista y, después, quizás por las dudas que genera Turquía y la rentabilidad esperada de la inversión. Si Banco Santander tiene una adquisición prevista y se valora positívamente por el mercado la penalización sería menor.

Por otro lado, sabemos que Banco Santander ha manifestado interés por la compra de Novo Banco así que puede que su objetivo sea su compra o alguna otra. Es bien sabido que el Banco Santander tiene por costumbre ocultar y negar operaciones antes de que se materialicen. Yo recuerdo el Abbey National y las manifestaciones de Botín antes de su adquisición negando la operación.

* Si el motivo es (c) ¿por qué no lo indica sin dar demasiados detalles? ¿Quizás no quiera dar pistas a la competencia?

En segundo lugar y en relación al dividendo, me parece positivo que comience a pagar en metálico a los accionistas. Ello proyecta una imagen positiva de cara a los inversores ya que transmite la sensación de beneficios y solvencia. Siempre he dicho que un scrip dividend es como no dar nada ya que se divide el pastel en más porciones pero al final posees la misma cantidad de pastel. No obstante, es cierto que hay muchos pequeños accionistas que sólo verán que pasamos de una rentabilidad del 8,84% en 2014 a una rentabilidad de 5,83% en 2015 y a una rentabilidad de 2,92% en 2016 en caso de que no se aumente el dividendo en ese año. Todo ello, y teniendo en cuenta que otras empresas están aumentando el dividendo, convierte dicha remuneración en bastante mediocre.

Por último, mañana la cotización probablemente caerá a tenor de los movimientos de la acción en EEUU, SAN ADS -6,84%. Veremos que futuro le espera y esperemos que no acompañe a BBVA en su particular via crucis desde que se anunciase la ampliación de capital para la compra de Garanti.

Gracias por recoger los hechos uno por uno y con detalles.

"¡Luke Patricia, yo soy tu padre!"

Bromas aparte, el padre de AP Botín se debe estar revolviendo en la tumba viendo como lleva el timón su hija. Cuando cogió el relevo del banco hace unos pocos meses ya publiqué en mi página personal de FB que la gestión de AP Botín dejaria mucho que desear al frente de la entidad, y así parece que ha sido tan solo empezar.

Algún dia tenia que regularizarse esa situación del script dividend y de reparto de beneficios desorbitados respeto a ganancias etc. Pero no de esta manera, con prisas y con una opacidad realmente sospechosa. ¿Lo peor de todo? No es la reduccción del dividendo, sino la ampliación sin preferencia por los anteriores accionistas, como si quisera premiar a sus "amiguetes" a espaldas de la mayoria social de la empresa, cuando una cosa así de esta magnitud se tendria que votar en junta de accionistas y con luces y taquigráfos.

En fin, que hoy viernes por la mañana veremos si el SAN se desploma en bolsa o no (yo creo que si lo va a hacer, la imagen que está dando para mi es impropia y penosa, de empresa de tres al cuarto del MABEX y no una de las grandes del IBEX) y si arrastra a todo el sector bancario entero y con ello al índice español. Buen dia para meter cortos, para quien le guste.

Por cierto, por suerte ya hace un tiempo que no tengo ni una acción de este (anteriormente) gran banco español. Las vendí este verano a 7,40. Menos mal

Por cierto, hace unos días se publicaba esta noticia "Santander se apunta a la compra de deuda de su filial en Reino Unido". La matriz cubría 1100 millones de euros de deuda subordinada a 10 años, necesidades de financiación de Santander UK.

http://www.expansion.com/2015/01/05/empresas/banca/1420491472.htmlReforzamiento de capital + reconducción del dividendo = robustecimiento de la entidad. LARGOS.

Levantamiento de 7.000.000.000 de euros en unas horas con aceptación exitosa. LARGOS. S2.

Tienes razón en que la ampliación ha tenido éxito, pero no lo es menos que la colocación se ha realizado con alrededor de un 10% de descuento.

Como aspecto negativo está que ha levantado ampollas entre los minoritarios a los que se ha excluido de la decisión y a los que no se ha permitido acudir a la ampliación.

Por otro lado, como comentaba, me parece positivo que empiece a pagarse en metálico pero no creo que muchos minoritarios lo vean de la misma forma.

Por todo ello, pienso que muchos minoritarios abandonarán el barco, digo banco, y posiblemente eso presione a la baja.

Si es bueno para la acción o no depende de lo que hagan con ese dinero y la rentabillidad que le saquen (es un 10% del capital antes de ampliación). Desde luego, no me han gustado las formas ni las explicaciones ni los tiempos marcados y me parece que eso crea cierta incertidumbre innecesaria. Es un gran banco y confiemos en que siga siéndolo. Yo así lo espero.

Rápido, limpio y preciso. Y el minoritario pudiendo comprar al mismo precio que el institucional.

Mi valoración es que ha sido una decisión, una ejecución y un resultado excelente.

Y mi previsión, tras haber visto otros fortalecimientos de empresas como este, es que la cotización lo recogerá sin ninguna duda.

El robustecimiento está sin descontar. S2.

Correcto, pero te olvidas de lo mas importante: Las formas y la educación. En este caso han brillado por su ausencia.

¿Confiarias en alguien que te falta el respeto haciendote juegos de trilero? (aunque al final puedas salir beneficiado, eso no importa)

A mi la verdad es que no. Ya me caia mal la niña del Botin (por sus gestiones nefastas anteriores, no es nada personal). Y ahora me cae aún peor. Y no confiar en el órgano directivo de una empresa es el primer paso para huir de ella, por dinero que gane en el futuro.

Un saludo

Por una vez voy a defender a Ana Patricia (no debería estar llevando un banco), no son las formas ni maneras ni fondo Jordi tienes toda la razón, el problema es lo que le dejo su padre, hace mucho tiempo que se sabía.

http://blogs.elconfidencial.com/economia/valor-anadido/2013/06/13/duro-recibimiento-de-jp-morgan-al-nuevo-ceo-del-santander-8546A mi tampoco me gustaba demasiado la manera poca ortodoxa de hacer banca de Don Emilio, pero hay que reconocer que almenos tenia estilo (sobretodo para colar goles entre sus incondicionales, entre los que NO me incluyo, por supuesto).

No sé, salvando las distancias (que son enormes) es como comparar a Hugo Chávez con Maduro. El primero almenos tenia su gracia :D

Un saludo

Pensándolo bien, tampoco Emilio Botín estaba capacitado en sus últimos años para llevar el banco.

Se dedicaba bastante a sus temas sentimentales aprovechando la Formula1, se distanció del banco, no estaba concentrado.

Y Ana Patricia Botín marcando sus reglas de juego. S2.

He oido que en el transfondo aparece Bankia, este puede ser el bocado.ayer subia como un cohete,y luego se desinfló. S2.

Cierto, también se hablaba de Monte dei Paschi di Siena. La única pega con Bankia es que la mayor parte de la entidad pertenece al Estado y debería colocarla a buen precio para vender un éxito aunque, conociendo la cercanía que el Banco Santander ha mantenido siempre con los diferentes gobiernos, tampoco me extrañaría. Hoy por ti y mañana...

Yo creo que la idea del gobierno es conseguir un símbolo con Bankia: la recuperación del dinero puesto por el Estado. Así que si no es antes, será después. Yo creo que es pronto.

Por cierto, otro banco para los que gusta sentarse en los valores. S2, crack.

Todo ello ha sido vergonzoso e inaudito. Será perfectamente legal, pero moralmente han quedado como unos piratas. Eso se sabe y se sabrá. Los rumores indican que ha sido la insisténcia del BCE para que algunos grandes bancos sistémicos europeos aumenten su capital (total, eso ya lo sabia hasta yo que el Santander no estaba del todo bien capitalizado pese a tanto script a 0.60 durante tantos años).

Hay maneras y maneras de ampliar el capital. Y la mas correcta es la de ser honesto con sus propios accionistas y hacer las cosas bien, sin prisas y con todas las explicaciones pertinentes. Porqué la imagen que a mi me dan es de una huida para adelante muy sospechosa. Ni loco abriria largos ahora (como comenta Richard más arriba). En todo caso esperaria a que se aclarase el asunto y que en las próximas juntas de accionistas se den las pertinentes explicaciones i que decidan si quieren o no a AP Botín y sus consejeros o cambian de dirección. Yo por mi parte compraré un paquete de acciones cuando se estabilize más o menos el precio solo para poder ir a votar en la próxima junta de accionistas, por supuesto, en contra de AP Botín y su equipo, que han demostrado nulo respeto y educación cara a los accionistas. Eso su padre jamás lo hubiera tolerado (y mira que también hacia de las suyas)

Me da la sensación de que este de los MMFF no es buen lugar para diatribas formales.

Para mí no hay caso. Y además, creo que con este golpe de mano y la respuesta recibida Ana Patricia ya ha recibido todos los placer.

Y quiero destacar de nuevo mi opinión de que el robustecimiento de la empresa está todito sin descontar por el mercado. Hoy Ana Patricia está dando la oportunidad a todo el que quiera iniciar su andadura con ella de subirse al barco al mismo precio que las manos fuertes.

Para mi un diez sobre diez. S2.

Mira, no voy a defender, como tu, lo indefendible. Solo estoy poniéndome en la piel del pequeño accionista (que en el Santander hay mogollón, ya que es lo que mimaba Don Emilio). Y por lo que estoy leyendo por todas partes, la gente está no bastante, sino MUY cabreada con esta jugarreta. Ayer le decia a un amigo: "Esta será de las típicas cosas que encantará a los analistas y que cabreará a los accionistas". Te pones del lugar de un analista, Richard (y te comprendo, de hecho no dices ninguna falsedad, es correcta tu apreciación). Pero han sido las formas y las prisas las que han sentado como un tiro en la nuca a traición, y eso traerá cola (mas o menos como lo de las Preferentes de Bankia me atreveria a pronosticar, aunque dependerá de la evolución del valor).

Como muestra un botón, una opinión de un pequeño accionista que acabo de leer:

"Han sido varios golpes bajos a la vez:

1º descuento del 10/15% de la acción.

2º Descuento del dividendo.

3ºHacienda ha cambiado la tributacion del dividendo.

4º Dejan de lado al minorista qye era el que cuidaba su padre"

De hecho se podria haber evitado toda esta mala imagen haciendo lo mismo, pero dando preferencia a los anteriores accionistas a suscribir el capital. Todo lo contrario a lo que se ha hecho, que parece un robo a mano armada.

Y repito, no soy actualmente accionista ni tampoco me gustaba esa poca ortodoxia del SAN de antaño, repartiendo scripts a saco y 0.60 x acción en plena crisis. Pero lo de AP Botin no son maneras...

Jordi, la mía no es una cultura ni una visión de minoritario. Voy más al fondo. Y no tengo ninguna duda de que San es hoy mucho más robusto -- para el futuro, cualquiera que sea la forma que este adopte -- que ayer.

El SAN había caído en la misma deriva que TEF hace unos años con el dividendo estratosférico. Y lo ha corregido de la misma forma que lo hizo Alierta, porque una vez alcanzas la estratosfera...

Para mi hoy en el San es día de bosque, no de árboles. S2.

Sigues sin entender mi planteamiento (y el que imagino que será el de la mayoria de la gente, vaya). No se trata de si está bien o mal la medida, se trata de las formas.

Si se pide en als juntas la votación para ampliar en un X% el capital para comprar X banco o lo que sea, o para aprobar la política de dividendos para el siguiente ejercicio, no puedes al cabo de poco de buenas a primeras hacer lo que te de la gana "por el bien del colectivo". Si es una cosa obligada por las circumstancias o por un organismo superior/regulador como el BCE que lo digan, pero que no me vengan con milongas de que será bueno para la entidad sin haberlo votado ni si quiera en su correspondiente junta hace cuatro dias

Me recuerda a esos políticos que tanto abundan por este país que ganan las elecciones prometiendo A y lo primero que hacen es hacer B (obligados por unas circunstancias que ya sabian antes de prometer A, por supuesto). A esto yo le llamo fraude y falta de palabra, aunque se haga por necesidad

Creo que nos hemos explicado los dos perfectamente, Jordi. Un saludo.

Por la misma regla de 3, Bankia hoy es mas fuerte que cuando se creó. Y todo el mundo sabe como se ha hecho fuerte: esquilmando a accionistas, preferentistas e incluso al gobierno y a la sociedad entera.

Seguro que se me escapa, que no tengo un día fino y que esto que leo es correcto...

"El dividendo se pagará en efectivo ante la mejora del escenario de crecimiento económico y el cambio en la normativa fiscal, por el que empeora el tratamiento impositivo de percibir el dividendo en el formato de scrip dividend...".

Ahora que para el minoritario no hay 1500 de dividendos exentos, ahora lo entregas en efectivo: mínimo -21% + la comisión del broker. No acabo de ver cómo fiscalmente es mejor para el inversor minoritario... siempre he creído que el dividendo en efectivo es la trampa ideal... muchos deben pensar que no se descuenta de la acción...

No le des muchas vueltas, piensa que los directivos son vendedores y como buenos comerciales intentan vender sus decisiones.

Tienes razón en que el minoritario tiene que tributar el 100% de los dividendos que cobre en metálico, algo que antes no sucedía (primeros 1500€ excluidos) y,por tanto, que reduce su remuneración.

Por otro lado, los primeros 6.000 euros tributaban al 21%, entre 6.000 euros y 24.000 euros tributaban al 25% y el resto al 27% en el año 2014. Este año los primeros 6.000 euros tributarán al 20%, entre 6.000 y 50.000 euros tributarán al 22% y el resto al 24%. En 2016 los porcentajes serán el 19%, 21% y 23%.

En cuanto al scrip dividend, tal y como mencionas no hay cambios hasta donde yo conozco. Es decir, difieren el pago de impuestos hasta el momento de venta de las acciones.

Si no me equivoco, además, hasta el 2017 las ventas de los derechos de suscripción difieren la tributación en el tiempo hasta el momento de venta de las acciones que generaron dicho derecho. A partir de 2017 la venta de derechos y el cobro de dividendos reciben el mismo tratamiento fiscal.

Por no hablar de que en caso de recibirlas como scrip dividend y realizar después plusvalías, vuelves a tener un porcentaje fijo y no va a la base general sino a la del ahorro... no veo el ahorro para el accionista...

De hecho no me equivocaba antes de la apertura de la sesión de hoy: Un dia exelente para posiciones cortas (y no solo en Santander, sino en el IBEX en general). Y todo gracias a nuestra amiga Botina (creo que sé cocinar yo mejor que ella gestionar) y también, como no, a los titubeos y filtraciones de nuestro querido BCE. Por cierto, ningún analista técnico puro las hubiera abierto, ya que lo lógico sin estas movidas europeas hubiera sido subir, siguiendo la estela de ayer.

En fin, que San Wall Street nos proteja (almenos alli tienen claro hacia donde van)

El "dividendo elección" permitía una tercera opción: vender los derechos en el mercado. Se hacía caja sin retención fiscal y retrasando el pago de impuestos.

Tengo claro que hay que invertir en acciones de empresas con administradores que sean de fiar. Tras esta jugada creo que en el actual equipo de Santander no concurre dicha circunstancia.

No voy a decir si hay que invertir en el Banco Santander o no, el tiempo lo dirá, pero cada vez estoy más convencido de lo que comentas sobre el Equipo Directivo.

En realidad, no inviertes en una empresa sino que apuestas por la capacidad de las personas que dirigen una compañía. A misma empresa y distintos equipos distintos resultados.

Y conste que a mí tampoco me ha gustado lo que han hecho y, sobre todo, cómo lo han hecho tal y como ya he manifestado al igual que otros muchos. Cierto nivel de confianza es la base de cualquier relación, evidentemente, ya sea empresa o persona.

La encendida polémica surgida aquí esta mañana ha conseguido que convierta por primera vez mis reflexiones sobre este mundo en un artículo: "la naturaleza del mercado".

No puedo menos que daros las gracias por "encenderme" e invitaros a su lectura. S2.