He recibido un comentario a mi último post - que me dice que “devaluar es empobrecer, y que empobrecer es inmoral”. Ni lo uno ni lo otro. A veces es inmoral NO devaluar, porque se impide la recuperación económica de un país.

Devaluar no es empobrecer, si con ello se recupera el reequilibrio de las variables fundamentales. Un país sobrevalorado es como un activo, una acción sobrevalorada. Se extiende la noticia de que la empresa no vale tanto, y la accion cae mucho más de lo que hubiera sido con transparencia de las cuentas.

Un país es igual. Un país sobrevalorado recibe presiones totalmente naturales para depreciarse, debido a que no entran capitales y salen cada vez más. Esas presiones, si se intentan resistir mediante la venta de divisas, se intensifican. Al final, la depreciación es ineludible porque tarde o temprano el Banco Central se queda seco de reservas. La caída del tipo de cambio es tanto más amplia cuanto más se intenta resistir.

Como se ve, aquí no hay nada moral o inmoral, salvo en el daño que pueda hacer el gobierno al intentar resistirse a lo inevitable.

Ahora veamos qué macromagnitudes están en juego en este desequilibrio. La principal es el ahorro nacional en relación a la inversión. El Ahorro menos la Inversión podemos llamarlo Ahorro neto.

Un país que tiene sistemáticamente un ahorro neto mayor en relación a otro, será víctima reincidente de presiones devaluatorias, y el otro país de presiones revaluatorias. (Obviamente, detrás de ese ahorro hay otras fuerzas que no voy a explicar aquí, como la productividad, sistema fiscal, etc.)

Como es fácil ver, aquí no hay juicio moral que aplicar. Ambos países han decidido posiciones de Ahorro-Inversión opuestas. El único sistema de ajuste a una situación que si no sería acumulativa, es un ajuste del tipo de cambio entre ellos, revaluar pagará el ahorrador, devaluar para el desahorrador.

En el mundo tenemos muchos ejemplos de países sistemáticamente ahorrativos o desahorrativos. Cuando había tipos de cambio libres, los primeros regularmente se apreciaban, los otros se depreciaban. Y no tenían más remedio que aceptar el juicio del mercado, o dicho de otra manera, los poseedores de capital, que se dirigían para invertir al país “serio” y se iban con su dinero del paises “no serio”.

El hecho frecuente de no aceptar el juicio del mercado - resistirse a la devaluación o revaluación - Traía problemas tarde o temprano.

Tenemos por ejemplo la Europa previa al euro. En ella, cada cierto tiempo había que aceptar una revaluación de marco alemán frente a las demás monedas, y una devaluación más o menos intensa de éstas contra las de más fuerza relativa. La fuerza no era más que la cantidad de capital que se quería dirigir a cada país, en función de la rentabilidad y el riesgo que los inversores apreciaban.

Pero lo que se imponía eran negociaciones penosas entre los políticos tomando en consideración razones políticas. Los paises fuertes querían defender a sus exportadores limitando la revaluación, y los paises débiles, como España, querían contener el desprestigio político que suponía para el gobierno frente a la oposición. Recuérdese en los años noventa las 4 devaluaciones de la peseta con el gobierno del PSOE, el desgaste electoral que le supuso.

Por ese juicio del mercado sobre la solvencia de cada país se produce que el tipo de interés vaya en sentido inverso a la fuerza del país. En Alemania los tipos de interés suelen ser los más bajos del mundo, porque invertir en ella es un riesgo mínimo, mientras que Grecia tiene los tipos de interés más altos de Europa.

Hay por lo tanto una relación estrecha entre los tipos de interés y los tipos de cambio, con el riesgo y la rentabilidad esperadas de por medio. Dado que muchas veces los paises intervienen el tipo de cambio, no se puede decir que el diferencial de intereses sea igual y de signo contrario al diferencial de cambios. Lo que juega aquí es las expectativas, que se enfocan sobre todo a la valoración del riesgo de cada país.

El tipo de cambio y su estabilidad es la resultante final de los movimientos de capitales, mucho más voluminosos y rápidos que los de las exportaciones e importaciones comerciales. Los tipos de interés, en un mundo de Libertad de movimientos de capitales, se ven muy influenciados por ellos, aunque hay fuerzas internas influyentes, como el Banco Central.

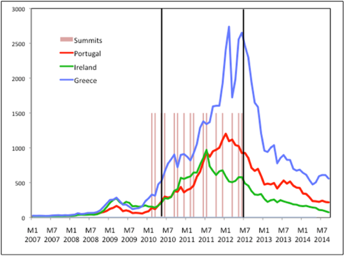

Cuando el mercado de tipo de cambio está cerrado, como pasa en Europa con el euro, las fuerzas descritas siguen existiendo, y a veces pueden alcanzar una acumulación difícil de contrarrestar, como sucedió en 2011-12, cuando el anterior presidente del BCE, Trichet, se empeñó en ver una amenaza de inflación, y subió dos veces los tipos de interés (en el gráfico las dos barras presentan las fechas de las dos subidas de tipos del BCE)

Lo que desencadenó la crisis de los bonos, cuando los mercados empezaron a desconfiar que España, Italia, Portugal Grecia e Irlanda pudieran pagar sus deudas públicas, los diferenciales de interés (las llamadas primas de riesgo) se dispararon (como se ve en el gráfico), y hubo que intervenir uno por uno a esos países, salvo España. La subida de tipos en los paises dudosos no sirvió para evitar la fuga de capitales. La situación se calmó cuando Draghi anunció que haría lo que fuera necesario para salvar al euro. Sin eso, probablemente el euro no hubiera sobrevivido.

Lo que desencadenó la crisis de los bonos, cuando los mercados empezaron a desconfiar que España, Italia, Portugal Grecia e Irlanda pudieran pagar sus deudas públicas, los diferenciales de interés (las llamadas primas de riesgo) se dispararon (como se ve en el gráfico), y hubo que intervenir uno por uno a esos países, salvo España. La subida de tipos en los paises dudosos no sirvió para evitar la fuga de capitales. La situación se calmó cuando Draghi anunció que haría lo que fuera necesario para salvar al euro. Sin eso, probablemente el euro no hubiera sobrevivido.

En suma, no son los gobiernos los que deciden el tipo de cambio. Los gobiernos van detrás de las decisiones de los mercados, y cuando éstos se vuelven unilaterales no hay manera de hacerles frente. La inanidad de los gobiernos se puede ver en la siguiente imagen,

Donde además de ver de nuevo la explosión de la prima de riesgo, las barras verticales marrones representan las sucesivas “cumbres europeas” para solventar el problema. No hay expresión mayor de inanidad.