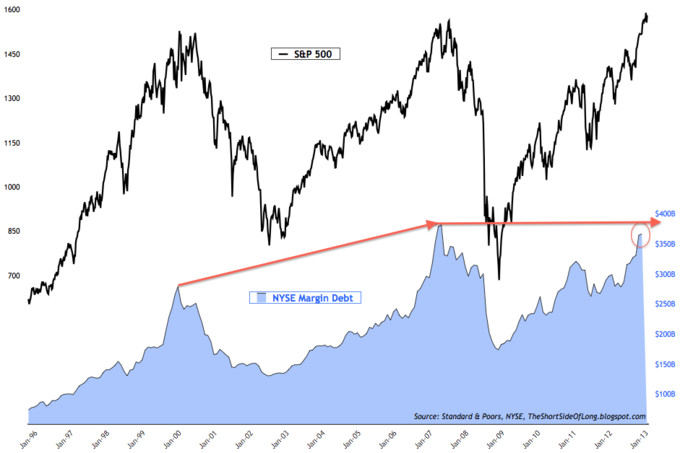

No necesariamente. A modo de intentar ampliar y perfeccionar una entrada reciente(aquí) el "NYSE margin debt" como bien sabemos refleja el apalancamiento de los inversores en las corporaciones listadas en el NYSE. Actualmente vemos que su nivel es alto, camino del máximo histórico de junio de 2007. Un detalle importante es que entonces los mercados no se desplomaron ni en Junio ni en Julio, de hecho el pico maximo del indice NYSE composite, al igual que en los casos del S&P500 y DJI, se produjo en Octubre de 2007 con esos 10.387,17 puntos. En la situacion actual hay que actualizar el siguiente grafico ya que el viernes pasado el NYSE compuesto cerro en 9.340, prácticamente a un 10% del máximo de 2007.

El margen de deuda en el NYSE aun no ha alcanzado su maximo histórico de junio de 2007 a falta del dato de Abril que aun no esta publicado. También hay que hacer la observacion de que el margen superó y con mucho el antiguo máximo del 2000, cosa que no es de extrañar porque tambien el NYSE compuesto rebaso con mucho el maximo del 2000.:

¿Es sinónimo de techo de mercado el hecho de que el SP500 haya superado los máximos del 2000 y del 2007 y que al mismo tiempo el NYSE margin debt este casi rozandolos?.Depende, si el dato de Abril nos dice que el margen ha aumentado podríamos tener mas subidas por existir mas apalancamiento, si el dato nos dice que el margen se ha reducido podria ser una alerta de que el dinero inteligente se habría comenzado a desapalancar y ya sabemos que el dinero inteligente es el que marca los pistoletazos de los cambios de rumbo.

En primer lugar el anterior gráfico es comparativo con el S&P500 y el NYSE composite esta a un 10% de esos 10387 puntos de 2007. La experiencia nos dice que el margen de deuda supero con creces su nivel de 2000 y bien podria superar también su máximo histórico de 2007.

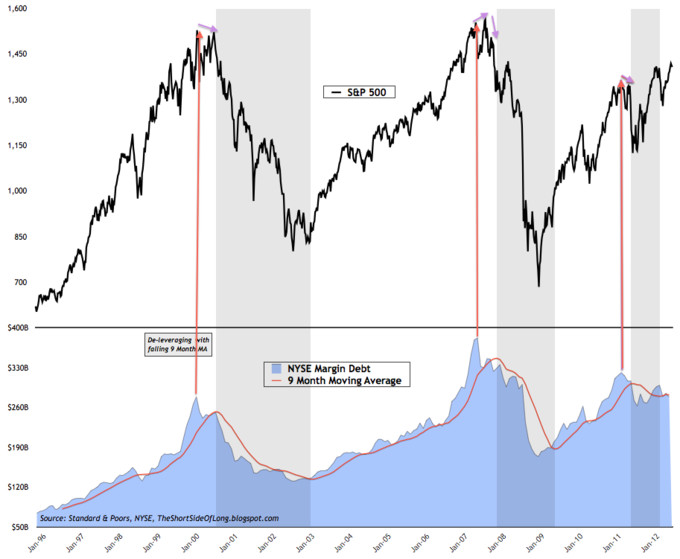

En segundo lugar, no tienen porque coincidir el techo del margen de deuda con el techo de la renta variable, ni por supuesto con el inicio de una corrección importante. El pasado nos muestra que después de una fuerte desaceleración del apalancamiento, que suele coincidir con un descenso en la renta variable, normalmente suele haber luego un repunte de la renta variable antes del fuerte desplome(trampa de continuación de mercado alcista):

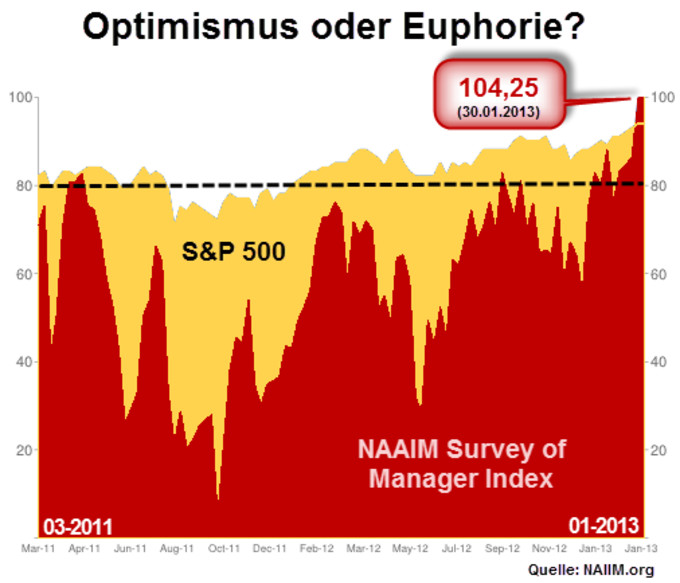

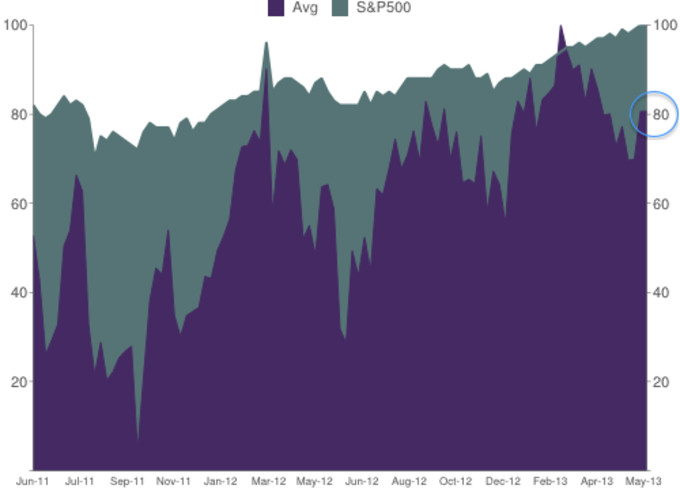

Una buena referencia sobre el apalancamiento actual la podríamos analizar en el indice NAAIM del gerente. Según el indice de sentimiento del gerente, a final de Enero los gerentes estaban alcistas y fuertemente apalancados( a partir de 80 predomina el apalancamiento alcista):

El ultimo dato actualizado del indice nos dice que los gerentes se han desapalancado en gran medida aunque siguen alcistas(nivel del 50 al 80) Ahora mismo tenemos una alerta seria aunque en el mercado hay que contar con mas agentes económicos aparte de los gerentes.

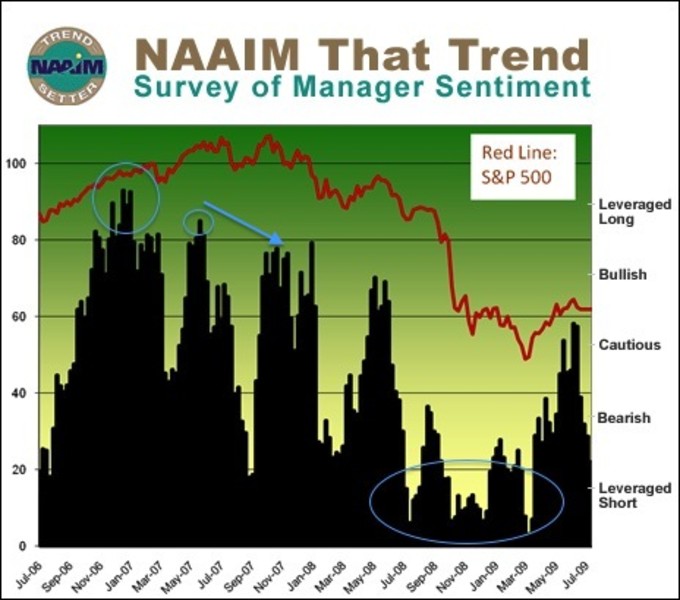

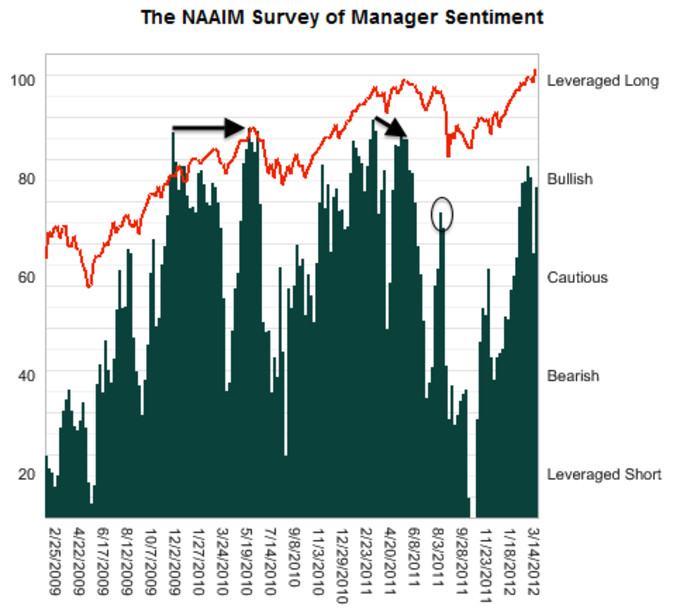

Una buena referencia del pasado es ver el comportamiento de los gerentes y su apalancamiento durante el final del rally alcista 2003-2007 y toda la bajada de 2007-2009:

Fijemonos como el nivel del apalancamiento fue decreciendo hasta el techo de Octubre de 2007. Los gerentes en cierta manera avisaron del techo de mercado.En las caidas de 2010 y 2011 también avisaron los gerentes, un gran aviso fue cuando mucho antes de romperse la linea de cuello del HCH de 2011 los gerentes estaban ya desapalancados.:

Es evidente que por las características del apalancamiento con las cuales se puede ganar muchísimo dinero si se va en la dirección correcta, también como contrapartida se puede perder muchísimo si uno se equivoca y se apalanca fuertemente. Las famosas "margin calls" en momentos de agitación están a la orden del día y se podría producir una estampida de ventas al igual que una estampida de ganado. El riesgo de corrección es alto pero mientras no se conozca el dato de Abril del NYSE margin debt, la cosa esta muy tranquila y sigue creciendo el mercado americano. No tiene porque estar viendose el techo de mercado.

No se lo que puede hacer el mercado, pero es que la situación económica del 2007 y 2000 no tiene absolutamente nada que ver con la actual, por lo que pienso que el resto de análisis son bastante estériles....

Mi opinión es que habrá techo de mercado cuando la economía vaya viento en popa y comience a ralentizarse, las valoraciones sean elevadas y el optimismo de todo el mundo sea elevado (inversores, particulares, prensa, etc.). Ahora mismo, nada de eso se cumple: ni tan siquiere hay optimismo de los inversores con la bolsa USA en máximos.

Ahora bien, dado el caracter impredecible del mercado a corto plazo, el S&P 500 podría caer perfectamente un 20% ó un 30%... Quien sabe...

Jorge, es cierto que la situación macroeconómica global es muy distinta a las eufóricas del 2000 y 2007 como bien dices, pero en lo referente al apalancamiento que es lo que analizo en esta entrada y en las anteriores es evidente semejanza. A partir de ahí tampoco se lo que el mercado va a hacer ni nadie lo sabe, tan solo observar y analizar lo que hacen las manos fuertes al respecto. Quizás habría que matizar la palabra techo, que igual la he escrito de manera muy mecánica, por punto de corrección importante como en 2010, 2011, y porque no como en 2000 o 2007. En cualquier caso he empezado por decir que los niveles actuales de apalancamiento no tienen porque ser de techo o de inicio de corrección, primero quiero ver y analizar el dato de Abril

De acuerdo, pero mi reflexión es que quizás utilizamos demasiados indicadores y similares intentando predecir el comportamiento (a corto plazo casi siempre) de los mercados, cosa que es prácticamente imposible. Día a día el mercado nos demuestra que perdemos el tiempo haciéndolo. Y nos pasa a casi todos... ojala nos pudieramos dormir durante 20 años, no tocar las inversiones y casi seguro que al despertarnos seríamos ricos :)

Por eso, mi visión y sistema de inversión es de varios años. Además, cada vez trato de reducir el uso de indicadores y señales, porque lo único que consiguen es aumentar el ruido y confundirme.

Por eso quizás, cada vez me gusta más invertir en base a valoraciones y olvidarme casi por completo del resto (como mucho, utilizo los PMIs y algún gráfico mensual).

Si pero asi no habria analisis jorge,comprar empresas como arecelor mital,serian compras seguras y no a 20 anios ,5 alcanza,pero los blogs son para esto,diferentes tipos de analisis,hasta se parece al futbol,se opina mucho,pero los resultados mandan,eso es verdad,si quieres duermete tu 20 anios,jeeeee.yo prefiero estar despierto,con los vaivenes del mercado y de la vida,jeeeee,saludos y que descanses

Para cuando sale el dato de abril:?saludos

Hola David, creo que a lo largo de esta semana. Ya escribire cuando salga