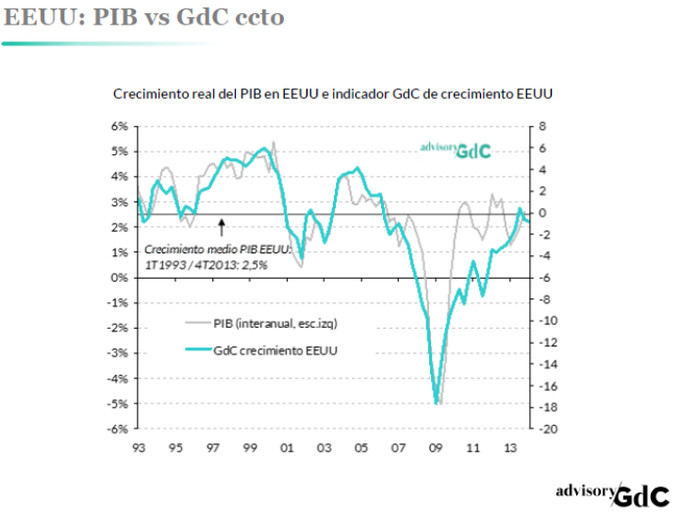

El ISM de manufacturas avanza por segundo mes consecutivo en marzo (53,7), aunque permanece todavía muy lejos de los 57 puntos promediados en el cuarto trimestre de 2013. Con este dato completamos el indicador GdC crecimiento de EEUU que, si bien ha avanzado ligeramente en marzo, permanece por debajo de “0”, reflejando un entorno de crecimiento económico en EEUU por debajo de su media reciente (últimos 20 años).

Si comparamos con el PIB, el indicador apunta a desaceleración en el primer trimestre de 2014 (en este caso utilizamos el promedio trimestral para que pueda ser comparable con el PIB).

¿La desaceleración de la economía de EEUU puede ser suficiente para que la Reserva Federal altere su programa de reducción de estímulos? La Reserva Federal ya se hacía eco de este hecho durante el último FOMC, atribuyendo tal circunstancia a las desfavorables condiciones meteorológicas de enero y febrero lo que provocó paradas de producción en sectores clave como la industria y la construcción. Para que esta situación influya o no en el tapering de la Reserva Federal, o en las potenciales subidas de tipos de interés en 2015, se deberá analizar el alcance y duración de la desaceleración y del impacto sobre la evolución en empleo e inflación.

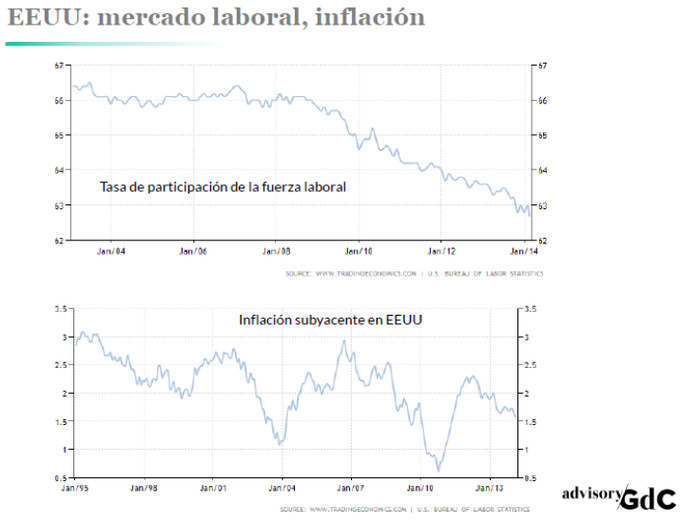

El mercado laboral no está tan sólido como parece. Si bien la tasa de paro ha caído de forma sostenida desde el máximo del 10% de octubre de 2009 hasta el 6,7% de febrero de 2014, muy cerca del nivel objetivo de la Reserva Federal (6,5%), lo cierto es que cuando se analizan los datos puede observarse que la corrección no se explica por un ritmo de creación de empleo sólido y estable. La explicación recae en la fuerte caída de la tasa de participación de la fuerza laboral la cual se ha situado en su nivel más bajo en 35 años. Esto se debe a que existen numerosas personas que ya no figuran como desempleados debido al abandono en la búsqueda de trabajo por diversas razones: a los bajos sueldos, la falta de beneficios como vacaciones y seguro médico, o la pérdida de esperanza para encontrar empleo.

Evidentemente este es un tema que la Reserva Federal conoce perfectamente, y es la cuestión que genera más dudas entre los miembros del FOMC: si la caída en la tasa de participación se debe a una cuestión coyuntural, lo normal es que esas personas vuelvan al mercado laboral en la medida que la recuperación del empleo se consolide, provocando el consecuente repunte de la tasa de paro.

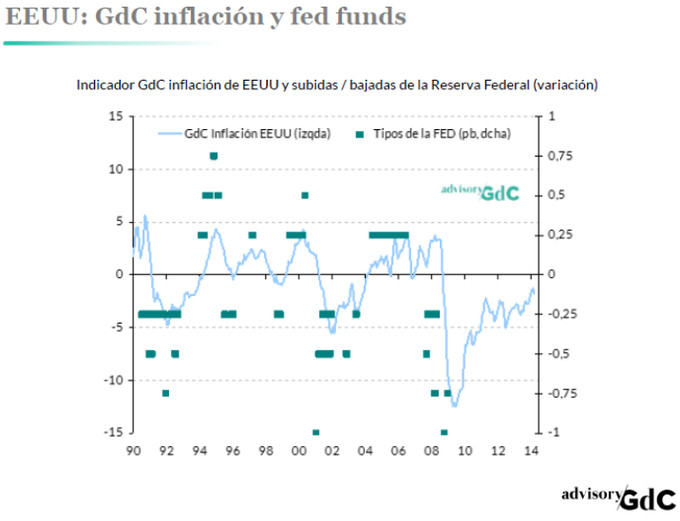

Inflación en torno al 1% y sin grandes presiones sobre la estabilidad de precios, según anticipa el indicador GdC inflación de EEUU. Cuando hablamos de inflación hay que distinguir entre el componente general del IPC y el subyacente, debido a la información que arroja éste último. EI componente subyacente es aquel que elimina del índice general la influencia de los precios relativos a la energía y alimentos no elaborados (petróleo y materias primas agrícolas).

La inflación subyacente se encuentra en Estados Unidos en el 1,6%, en mínimos de los últimos dos años, y sin grandes expectativas de repunte si atendemos al ritmo de avance del consumo y a los indicadores adelantados: precios de producción industrial, utilización de la capacidad productiva y tasa de paro, indicadores que, junto a la inflación general, recogemos en nuestro indicador GdC de inflación para EEUU.

La interpretación es idéntica a la del GdC inflación global: un índice en 0 estaría recogiendo un entorno de precios (inflación) en línea con la media histórica. En la medida que este índice tenga pendiente positiva (suba) o negativa (baje) estaría alertando de potenciales desviaciones al alza o a la baja sobre la inflación media. Asimismo, en el gráfico adjunto podemos ver la utilidad del índice como indicador de subidas / bajadas de tipos de interés: las subidas de la Reserva Federal desde el año 90 se han producido con el indicador por encima de “0”.

Ahora bien, desde nuestro punto de vista, creemos que es muy difícil, que el indicador continúe repuntando y se sitúe por encima de “0”, al menos durante este año.

1. Precios de producción: la corrección en el precio de las materias primas industriales y la apreciación global del USD (principalmente frente a divisas emergentes), dificulta el repunte de los precios de producción que derive en efectos de segunda ronda sobre la inflación.

2. Utilización de la capacidad productiva: la desaceleración de la demanda externa, y el crecimiento todavía moderado del consumo interno, no permiten anticipar presiones de demanda sobre la oferta.

3. Tasa de paro: teniendo en cuenta que es muy difícil contar con una caída adicional en la tasa de participación, reducciones adicionales en la tasa de paro pasan por crear de forma sostenida más de 200.000 empleos al mes.

Conclusiones e implicaciones para el posicionamiento de carteras:

- La economía de EEUU ha perdido fuerza durante el primer trimestre de 2014, en teoría por factores coyunturales (condiciones meteorológicas). Sorpresas a la baja en los indicadores de actividad pueden percibirse por el mercado como que la Reserva Federal se está precipitando.

- La corrección de la tasa de paro se debe a la caída en la tasa de participación y no a un ritmo sólido de creación de empleo. Reducciones adicionales en la tasa de paro pasan por crear de forma sostenida más de 200.000 empleos al mes. Vemos riesgo al alza en la tasa de paro.

- La caída en el precio de las materias primas y el escaso ritmo de avance del consumo van a limitar el repunte de la inflación.

- La desaceleración de China, y del resto de países BRIC, un lastre para la recuperación de la economía global. Creemos que existe riesgo a la baja en las previsiones de crecimiento de EEUU.

- Implicaciones en carteras. si unimos todos estos factores, a los enumerados en el post “Por el mejor camino hacia el peor escenario”, nuestra recomendación sigue siendo la de mantener un posicionamiento defensivo, desplazando peso de renta variable a gestión alternativa, apostando por estrategias long / short, y mixtos flexibles.