El precio del petróleo ha influido a lo largo de la historia en el crecimiento económico, tanto de países exportadores como importadores. En el caso de estos últimos, la evolución del precio del barril ha sido un factor clave en la evolución de la inflación, ya sea por el propio coste del petróleo como por los efectos de segunda ronda que producían sobre salarios y precios, incluyendo coste de inputs y de transporte.

En el caso del área euro esta influencia es un hecho, tal como nos muestran los datos de variación de precios y de petróleo de las siguientes gráficas.

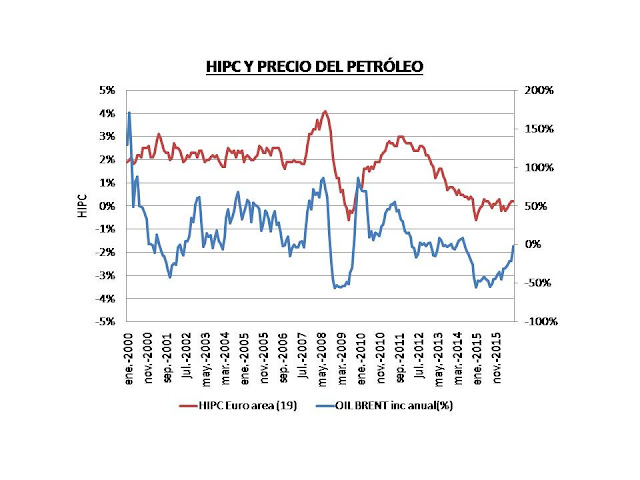

Figura.- Tasa de variación interanual en datos mensuales del IPC armonizado (HICP) del área euro (19 países), datos EUROSTAT (escala izquierda), y tasa de variación interanual del precio del barril brent spot, datos EIA(escala derecha), elaboración propia a partir de datos desde enero del año 2000 hasta agosto de 2016. Nota: es importante visualizar la diferente escala izquierda y derecha, muestra del grado de volatilidad de inflación y petróleo.

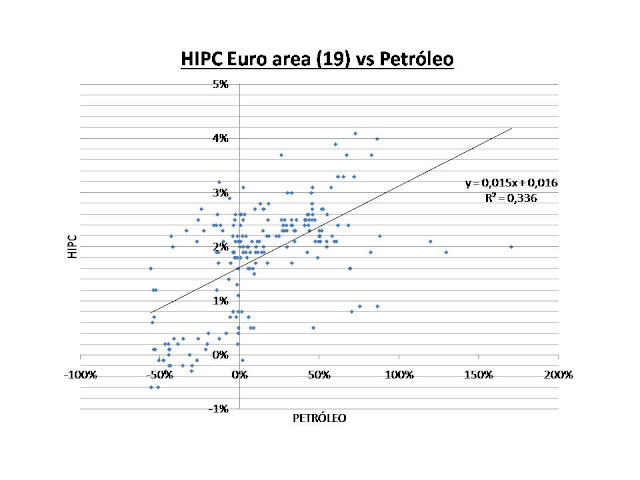

Los datos permiten apreciar cierta correlación, aunque las tasas de variación del precio del petróleo muestran una volatilidad mucho mayor que la del IPC armonizado (HICP). Esta correlación en el caso del área euro es de 0,5797 (significativo para n=200 con p<0,001), mostrando claramente la influencia del precio del petróleo sobre el HICP, pero mostrando también, dado el coeficiente de determinación (R2), que lógicamente existen otros factores que pueden influir sobre el HICP (figura siguiente).

Figura.- Estudio de correlación de la tasa de variación interanual en datos mensuales del IPC armonizado (HICP) del área euro (19 países), datos EUROSTAT y tasa de variación interanual del precio del barril brent spot, datos EIA , elaboración propia a partir de datos desde enero del año 2000 hasta agosto de 2016.

Es palpable por tanto la relación entre petróleo e IPC, lo cual es importante en la medida de que el Banco Central Europeo tiene como mandato la estabilidad de precios y se ha fijado un objetivo de inflación del 2%. Presentando este índice una tasa del 0,2% en agosto de 2016, muy alejada del objetivo a pesar de la tendencia alcista observada desde abril de este año.

Esto, en principio, significa que es previsible que el BCE mantenga una política expansiva, de bajos tipos de interés y de mantenimiento de medidas no convencionales, como la intervención en mercado secundario y de tipos de facilidad de depósito negativos (Tipos al que los bancos comerciales depositan su efectivo en el BCE, actualmente en el -0,4%).

Pero dado el interés de lograr el objetivo del 2% y la relación existente entre precio del barril e inflación, es interesante analizar la previsible evolución de los precios del barril, que aunque indudablemente es función de distintos factores , el equilibrio entre oferta y demanda juega un papel importante.

En este sentido, las últimas estimaciones de la International Energy Agency (IEA) reducen la demanda sobre lo previsto para el año 2017 en 200.000 barriles-día (bd) hasta 97,3 mbd . Al mismo tiempo que prevé que el exceso de oferta se mantendrá hasta finales de 2017, sobre todo por miembros no-OPEP, incluyendo aquí el shale oil estadounidense , a lo que también habría que asociar el posible incremento de las exportaciones a partir de Nigeria y Libia y la mayor producción iraní, estando además los stocks por encima de los niveles habituales, factores todos ellos bajistas.

Aunque por otra parte y en sentido contrario, la reducción de la producción china ha dado lugar a mayores importaciones, que han crecido un 5,5% en agosto en términos interanuales hasta alcanzar los 7,77 mbd.

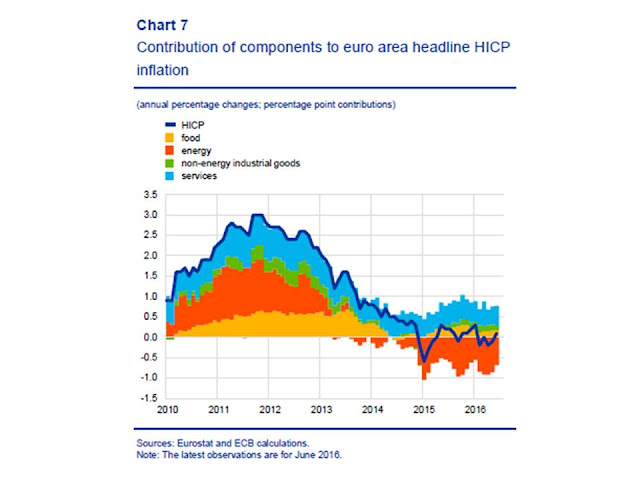

Pero sobre la inflación no influye solo el precio del petróleo, siendo interesante desglosar el índice para analizar cómo influyen los distintos bienes y servicios. En este sentido, el ECB Economic Bulletin Issue 5 2016 nos indica que la inflación armonizada del área euro ,excluyendo alimentos y energía, ronda tasas del 1% desde mediados del 2015, considerablemente superior al HICP global. Atribuyendo por tanto a la evolución del precio de la energía (figura siguiente) un papel importante y negativo en la evolución de la inflación global.

Figura.- BCE Economic Bulletin issue 5 2016.

El resultado es que la inflación permanece bajo mínimos, hecho importante dado que el mandato del BCE no es de crecimiento real de la economía, sino de estabilidad de precios, situándose estos muy por debajo del objetivo previsto. Situación que induce a pensar que condicionará las políticas del BCE, afectando a la evolución de los tipos de interés y en general la política monetaria del BCE, lo que a su vez afectará a los mercados.

Según Dragui, la evolución del HICP es consecuencia de distinto tipo de factores: globales e internos. Siendo los factores globales aquellos que escapan al control del BCE y los internos aquellos que dependen de la economía del área euro, evaluándose su evolución a través de la inflación subyacente (sin energía y alimentos no elaborados).

Independientemente del origen de los factores que afecten a la evolución de los precios, el BCE tratará de controlarlos. Implicando esta afirmación que reaccionará a la “inflación global”, es decir, sobre los factores externos al área euro, que son resultado de la globalización e interrelación entre economías, entre los que se encuentran como claro ejemplo los precios del petróleo y materias primas.

Dragui indica que en principio el precio del petróleo y las materias primas no deberían tener ningún efecto sobre la estabilidad de precios a medio y largo plazo, pudiendo causar un efecto prolongado sobre el nivel de precios pero no sobre su tasa de variación . Esto hace referencia al “efecto base”, por el cual, para determinar la variación del precio del barril, se utiliza como referencia el precio de un año antes. Es decir, una vez producido el movimiento del precio, un año después, independientemente del precio alcanzado por el barril, se puede lograr la estabilización de la tasa de variación.

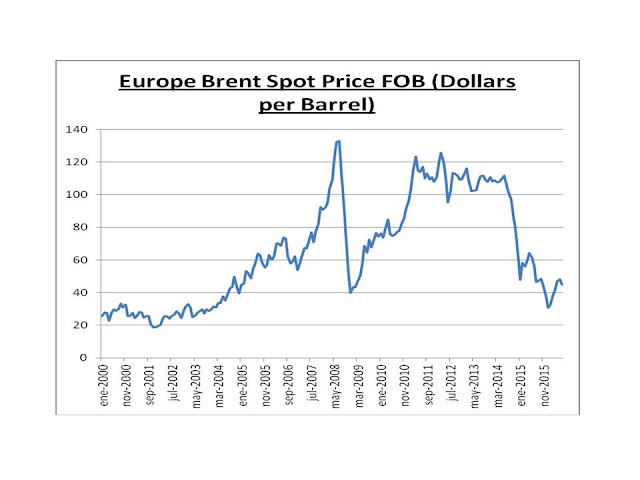

Sin embargo, estas afirmaciones de Dragui quizá habría que tomarlas con cautela, ya que pueden chocar con la realidad, como es la elevada volatilidad del crudo observada en cortos periodos de tiempo (figura siguiente).

Figura.- Precio del barril brent spot en dólares, datos EIA ,

Como se puede apreciar en la figura, el precio del barril puede oscilar de forma importante en el tiempo. Prueba de ello son las variaciones observadas entre el verano de 2008, en que llegó a 140$/barril, para hundirse posteriormente hasta los 30 $/barril a comienzos de 2016. O incluso variaciones en periodos de tiempo más cortos, como el movimiento desde los 141 $/barril de julio de 2008 hasta los 35$ de enero de 2009, lo que supone una caída del 75% en seis meses.

Sin embargo, las caídas de precios del petróleo y de las materias primas pueden tener un impacto más duradero sobre la inflación que el debido al propio movimiento de precio de dichas materias, siendo relevante para la política monetaria si se transmiten a la inflación subyacente. Es decir, si la variación de precios de las materias primas se traslada a la inflación doméstica, lo que puede ocurrir en dos circunstancias.

1.-Si las caídas de precios responden a un debilitamiento de la demanda mundial, de tal forma que la caída del petróleo se pudiera acompañar de un descenso de la demanda exterior neta contrayendo la inversión, lo que amortiguaría el efecto positivo de la reducción de precio de las materias primas, ya que unos bajos precios de petróleo teóricamente deberían estimular el consumo y la economía y con ello impulsar la inflación.

2.- Que se produzcan perturbaciones de la oferta que presionen la inflación a la baja, revisando empresas y hogares sus perspectivas de inflación, de tal forma que, en esta situación, los bajos precios del petróleo den lugar a efectos de segunda vuelta presionando a la baja salarios y precios afectando a la inflación subyacente. Lo que daría lugar a perturbaciones de la oferta con características semejantes a las de demanda domésticas.

En el caso concreto del área euro, la inflación actual se puede atribuir a la evolución de los precios del petróleo, pero también a la evolución de la economía, ya que las políticas de restricciones presupuestarias dieron lugar a una desaceleración muy prolongada, que trajo consigo una caída del empleo, un crecimiento muy reducido de los salarios, y una baja confianza empresarial y de los consumidores, lo que ha contribuido a retraer el consumo y el PIB incrementando la brecha de producción (diferencia entre el PIB real y PIB potencial, este último se refiere a la máxima capacidad de producción de la economía sin sufrir presiones inflacionistas). Siendo este último factor al que el BCE culpa de las presiones deflacionarias, lo que supone un problema de debilidad de la económica interna.

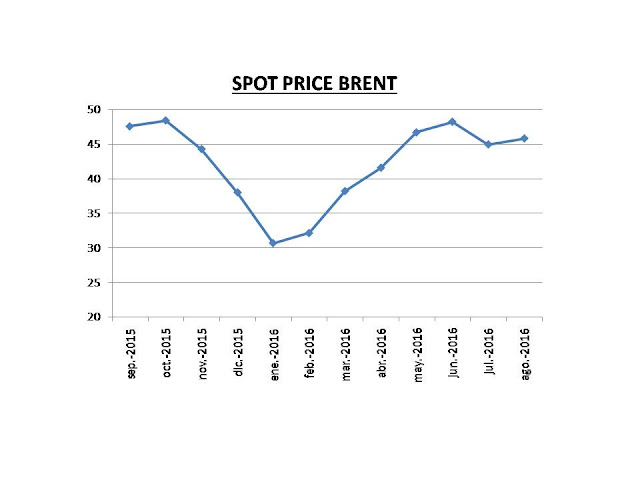

Pero volviendo al caso concreto del petróleo, a pesar de las perspectivas de evolución de oferta y demanda y previsibles caídas de precio, es probable que por lo menos a corto plazo, el precio del petróleo contribuya a la elevación de la inflación al tener en cuenta el efecto base (figura siguiente), por el cual se toma como referencia el precio del barril de un año antes, habiendo este mostrado una tendencia descendente hasta enero de 2016, por lo que precios superiores a los de la curva proporcionarán presiones inflacionarias. Siendo la incógnita la evolución de los precios del barril a partir de mediados de 2017, que determinarán si el petróleo contribuye positivamente o negativamente a la inflación, al ser su precio respectivamente superior o inferior a los 45 $ aproximadamente, pudiendo reaparecer tensiones desinflacionarias o deflacionarias.

Figura.- Evolución del precio del barril brent desde septiembre de 2015.

Pero como he indicado anteriormente, el equilibrio de oferta y demanda no es el único factor que afecta el precio del barril. Otro que puede despertar interés dada la situación y perspectivas económicas de U.S. es la evolución de los tipos de interés en ese país que pueden afectar al tipo de cambio del dólar.

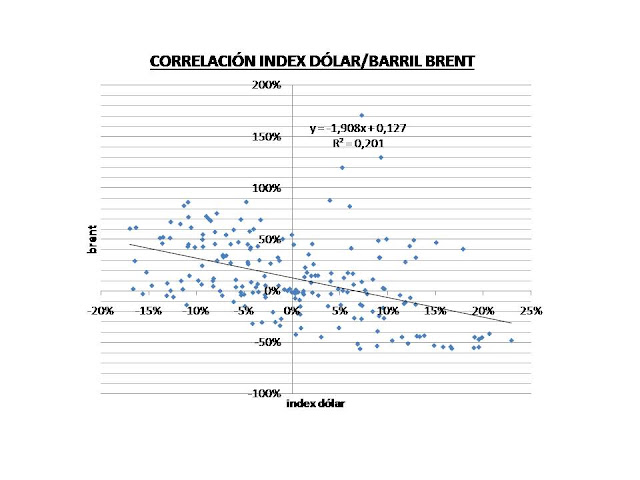

La posible depreciación del euro con respecto al dólar podría incrementar el coste del petróleo generando presiones inflacionistas. Aunque por otra parte, el incremento del tipo de cambio del dólar puede contribuir a la reducción del precio del barril (figura siguiente).

Figura.- Correlación del index dólar con el precio del barril Brent. Incrementos interanuales en datos mensuales. Datos index dólar deinvesting , datos de precio barril Brent de EIA

El coeficiente de correlación obtenido a partir de la variación interanual del index dólar el precio del barril es -0,45 (n=200, p<0,001), apoyando el hecho de que un incremento del tipo de cambio del dólar reduce el precio del barril.

Pero dado que la reocupación del BCE tiene su eje sobre la inflación, es interesante conocer las proyecciones macroeconómicas del organismo para predecir el probable comportamiento de la política económica en la zona euro.

PROYECCIONES MACROECONÓMICAS DEL BCE:

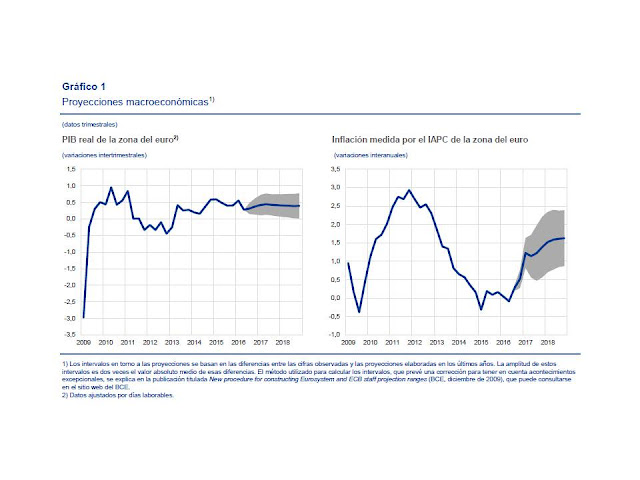

Las previsiones del BCE estiman que la tasa de incremento del PIB real se situará en el 1,7% en 2016 y en el 1,6% en 2017 y 2018 (figura siguiente), basándose en que el consumo privado se verá estimulado por los bajos precios energéticos y reducidos tipos de interés p4, situación que se irá amortiguando hacia 2018 con la subida de los precios energéticos. Al mismo tiempo, la inflación armonizada se situará en un promedio de 0,2% en 2016, frenada esencialmente por el precio del petróleo, para incrementarse posteriormente hasta el 1,2% en 2017 y el 1,6% en 2018 (figura siguiente), en función de las previsiones basadas en el precio de futuros del petróleo que realiza el BCE, en base a las cuales espera que la contribución energética a la inflación pase de -0,6% en 2016 a 0,1-0,2% en 2017 y 2018, contribuyendo en conjunto a un repunte de inflación de 0,7% entre 2016 y 2017.

Figura.- Estimaciones del BCE sobre crecimiento e inflación futuras. Fuente: ECB Macroeconomic Projections .

Indudablemente las previsiones del BCE son solo previsiones, por lo que hay que tomarlas con cautela. Sobre todo si valoramos las últimas estimaciones de la IEA y OPEP, que apuntan hacía un mantenimiento del exceso de oferta y debilidad de la demanda, por lo menos hasta el primer semestre de 2017, que podría presionar los precios a la baja.

Lo que podría ser significativo debido a que el barril ha presentado en los primeros días de septiembre de 2016 un coste del orden de 47-48 $. , previendo el BCE que llegue a 47,4$ en 2017, precio por tanto semejante al de septiembre de 2016. Por lo que el cumplimiento de las previsiones de la IEA y OPEP podría presentar presiones desinflacionarias, aunque estas quizá también podrían compensarse en el conjunto del año teniendo en cuenta el efecto base del precio del barril en los primeros meses de 2016.

En cualquier caso, las previsiones del BCE apuntan a un nivel de inflación armonizada en el periodo 2016-2018 que en ningún caso llega al objetivo del 2%, siendo previsible por tanto que el BCE mantenga su política monetaria estable, contando con medidas convencionales y no convencionales para actuar sobre la inflación, al mismo tiempo que transmite sus intenciones al mercado (forward guidance) de continuar con el Quantitative Easing (QE) y bajos tipos de interés para alcanzar su objetivo de inflación, lo que previsiblemente favorezca a los mercados, salvo que se produzcan movimientos imprevistos ajenos al BCE, como por ejemplo una subida importante de tipos U.S. o una elevación considerable del precio del petróleo.

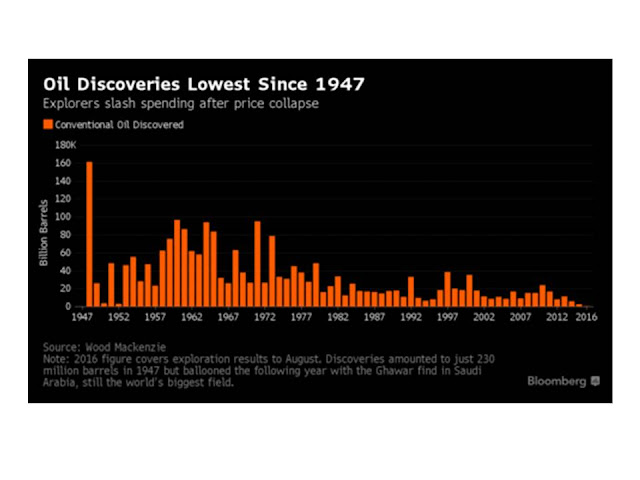

En esta situación, no cabe duda que, excepto en el caso de una implosión de las energías renovables, situación muy improbable en el corto plazo, el precio del barril sufrirá en el medio/largo plazo incrementos de precio importantes. Resultado de que el precio del barril a más largo plazo vendrá marcado por las inversiones en exploración realizadas los últimos años, habiéndose estas reducido considerablemente desde 750.000 mill $ en 2014 hasta unos previsibles 450.000 mill $ este año, resultado del precio alcanzado por el barril, que disuade de la inversión y que indudablemente repercutirá sobre la oferta futura, Aunque según Goldman Sachs los efectos de la contracción de la inversión no afectarán a la capacidad de producción hasta el año 2020.

Esta evolución de las inversiones ha dado lugar a que las exploraciones efectuadas en 2015 hayan descubierto solo del orden de una décima parte de lo que se ha descubierto de media anualmente desde 1960, de tal forma que los descubrimientos en 2015 solo han supuesto 2.700 mb de nuevo suministro, el menor volumen desde 1947 (figura siguiente), lo que supone sustituir poco más de uno de cada 20 barriles consumidos este año.

Figura.- BLOOMBERG. Oil Discoveries at 70 Year Low Signal Supply Shortfall Ahead.

Esta tendencia supone un problema, ya que si a los menores descubrimientos se suman las previsiones de crecimiento de la demanda de la EIA, que estiman un crecimiento desde los 94,8 mbd este año hasta los 105,3 mbd en 2026 y 120,9 en 2040, se puede generar un problema importante de abastecimiento.

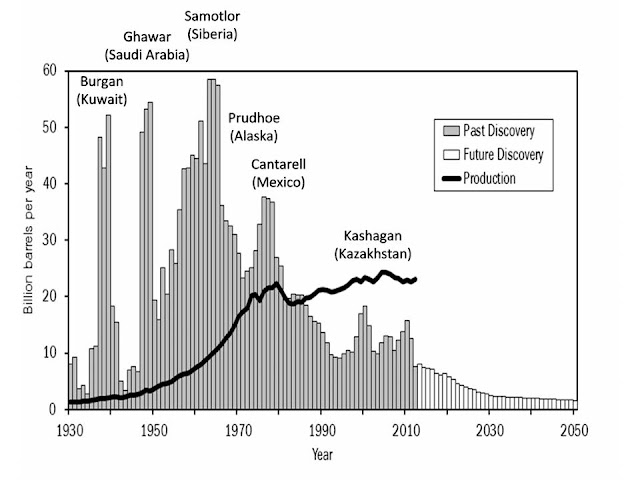

Sin embargo, esta situación es necesario contextualizarla, ya que está lejos de ser coyuntural, ya que desde 1980, momento en que surgió el “gap” entre producción y nuevos descubrimientos, la humanidad ha consumido un 47% más de petróleo convencional de lo que se descubría (figura siguiente). Si bien , el gap no ha sido tan amplio debido al cada vez mayor nivel de producción de petróleo no convencional.

Figura.- The implications of peak energy

Y aunque la diferencia entre demanda y oferta estimada futura podría ser cubierta por el U.S. oil shale, de momento los precios por debajo de 50$ limitan su crecimiento. Aunque también es previsible que en el futuro, las mejoras de eficiencia y reducción de costes hagan la explotación de estos yacimientos rentables a menores precios del barril, pudiendo llegar incluso el nivel de explotación de shale oil a marcar el precio del barril en los mercados internacionales.