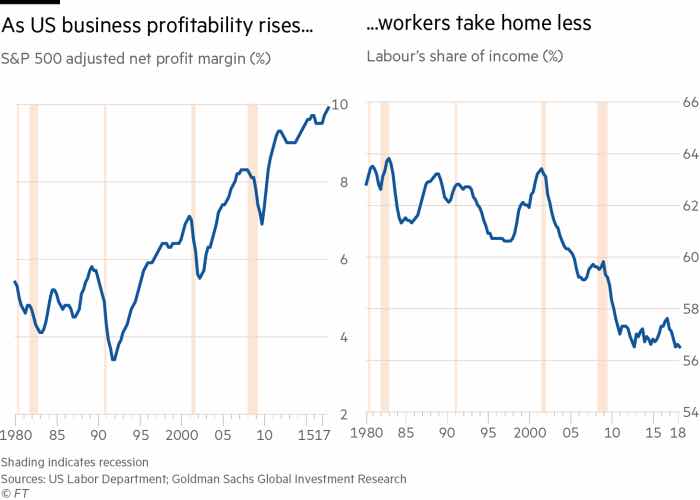

Porque, obviamente, en algún sitio está el cisne negro que nadie ve. No podemos creer que lo que está pasando es normal y que continuará indefinidamente. Según nos dice Jeremy Warner en el Daily Telegraph, en el año 2000, el valor de la capitalización global bursátil en el mundo era igual al PIB mundial. Hoy es tres veces mayor. No conozco ninguna explicación plausible que nos tranquilice sobre tan espectacular cifra. Para justificarla, habría que pensar que los beneficios empresariales de las cotizadas habrían de crecer permanentemente, y por ello la participación de los salarios seguiría cayendo. Recuerden este gráfico:

Nadie puede creer que estar curvas sigan divergiendo permanentemente.

Un cisne negro no es un factor exógeno que amenace con contagiar las expectativas de los especuladores. Por definición, se trata de un factor endógeno que está oculto en al punto de la cadena , invisible, que conecta los mercados financieros.

En 1929 fue la especulación bursátil apalancada fuertemente.

En 2007, fueron las subprimes extendidas por el mundo a base de instrumentos trufados de hipotecas fallidas.

¿Y hoy? En 1929, Irving Fisher, uno de los mejores economistas de la historia, dijo que en su opinión “Wall Street había alcanzado un High Permanent Plateau”. Pobre hombre, la depresión que cogió cuando el globo se pinchó.

No hay Plateaus permanentes en bolsa. Hay cisnes negros. Por definición, nadie los conoce. Sólo se conocen los signos externos, y los signos externos son preocupantes. En un rincón de la cadena invisible que conecta los mercados, está el cisne negro.

Espero, ante el dato que he dado antes -El mercado ha triplicado su valor en términos de PIB en 18 años - que nadie crea que el mercado valora justamente las acciones corizadas. Para empezar, como dice Warner, antes citado, ha subido frenéticamente el volumen de buy backs, o recompras de la propia empresa emisora, lo que desvirtúa obviamente hacia arriba el valor de la acción. Esto en sí no es bueno o malo: simplemente tiende a hacer subir el mercado... porque cada empresa cree que su acción está infravalorada. Según Warner, la caída a negativo de las emisiones netas (enisiomes - buy backs) es una alarma que se produjo en 2008.

Hay más condicionantes que ponen en duda el “afinanmiento” del instrumento mercado. Dejemos la palabra a Jeremy Warner,

Una de las cosas que no dejan de cambiar es la forma en que se negocian las acciones. Las transacciones por computadoras (cuantitativo, algorítmico, de alta velocidad, beta inteligente, fondos cotizados en bolsa, etc.) ahora representa entre 50% y 60% del volumen diario en los mercados de valores de EE. UU. Solo los fondos Quant superan la marca de $ 1 billón este año, el doble del tamaño de hace solo tres años.

A menudo, los algoritmos que respaldan estos fondos, en realidad “caja negras”, están diseñados por especialistas en TI con poca o ninguna comprensión de los fundamentos económicos y de mercado. La idea es que reduzcan el riesgo y garanticen el rendimiento, pero eso dijeron también sobre las obligaciones de deuda garantizadas. Algoritmos de destrucción masiva.

En cualquier caso, el tiempo de tenencia promedio para las acciones de EE. UU. Ha disminuido de ocho meses en el cambio de siglo a dos meses en 2008 y solo 20 segundos en la actualidad, según datos recopilados por Leo Chen, gerente de cartera de Cumberland Advisers.

La propiedad está cambiando de manos a velocidades medidas en pequeñas fracciones de segundo. Los bancos de inversión y las compañías de gestión de fondos han llegado a pensar en sí mismos más como compañías tecnológicas que las empresas de servicios financieros convencionales.

El advenimiento de la inteligencia artificial, o el aprendizaje automático, distancia aún más el proceso de negociación bursátil del esfuerzo y el control humano ordinario.

Los flash crash de 2010 y 2015 fueron, sospecho, solo heraldos de lo peor. Nadie puede decirle cuándo podría ser el próximo gran choque de trenes, pero que está llegando no está en duda.

A mí no deja de sorprenderme la osadía de los que quieren convencernos que “esta vez es distinto”.