No es nada nuevo, es más, es lo habitual en el comportamiento del mercado. La renta variable se suele mover de forma contraria al sentimiento de la masa, es decir, sube cuando los inversores son muy pesimistas y corrige cuando son muy optimistas. En la anterior frase hemos situado el "muy" de forma intencionada, puesto que la teoría de la opinión contraria suele funcionar sólo en casos extremos. La frase de Buffet "Me muestro avaricioso cuando el resto tiene miedo y tengo miedo cuando el resto es avaricioso" es un magnífico resumen de la teoría de opinión contraria.

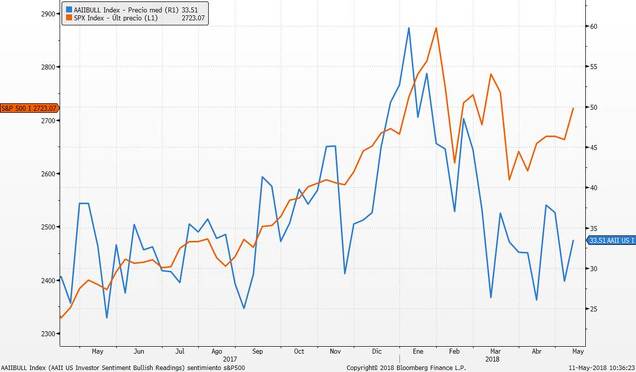

Este mismo año hemos asistido a un magnífico ejemplo de esta teoría. En la lectura de enero, el ratio de la American Association of Individual Investors mostraba que el 60% de los encuestados esperaban que la bolsa de Estados Unidos subiese los próximos seis meses. Esa tasa de optimistas no se veía desde final del año 2010. Sólo a final del 2014 anduvo cerca con un 57%. El comportamiento del S&P a las pocas sesiones evidentemente fue una severa corrección. En el siguiente gráfico vemos cómo la lectura adelantó a la perfección el máximo del S&P500. En azul el porcentaje de inversores alcistas y en naranja el S&P500.

Ahora sin embargo, la mayoría de informes de analistas macro apuntan a que estamos ya en el final de ciclo y ya los mercados no tienen mucho margen de subida. En cierta manera compartimos esta opinión, pero entendemos que se puede estar al final de ciclo en determinadas zonas geográficas y son determinados sectores o tipo de compañías los candidatos a dejar atrapados a los inversores si se va detrás de los precios comprando. También es verdad que es muy complicado que se pase de un crecimiento global estimado para este año cercano al 4% (3,9% según el consenso) a una recesión global. Cuando los inversores y analistas entran en modo pánico nunca hay medias tintas. A muy pocos se les ocurre pensar que quizás la economía norteamericana o la global no entren en recesión y "sólo" crezcan un 2.5% - 3% (por poner una cifra) los próximos años.

Desde marzo, las encuestas a inversores ofrecen un dato en torno al 30% de alcistas, lo que claramente muestra el cambio radical en el sentimiento de los inversores. Ahora se ponderan mucho más las noticias negativas y casi nada se habla de la magnífica temporada de resultados de las compañías norteamericanas (las ventas han crecido un 8.28% y los beneficios un 23.78%). La fuerte subida del precio del petróleo (que no es sostenible puesto que la oferta tiene claro margen de aumentar), la imposición de aranceles por EE.UU. (como herramienta para negociar) y ahora la ruptura del acuerdo de desarme nuclear con Irán lastran el optimismo de los inversores, que reducen su exposición a bolsa.

Sin embargo, una vez más el mercado parece ir en contra del sentimiento. El S&P500 ayer rompió la directriz bajista que une máximos desde enero. Además cerró por encima de los máximos de abril. Desde el punto de vista técnico, fue ayer cuando se confirmó el "triple suelo" en los mínimos de febrero. Ahora, hay que vigilar que no pierda de nuevo el nivel de 2.675 - 2.300 puntos, puesto que sería una trampa bajista.

Y el Hang Seng ha realizado el mismo movimiento esta madrugada. En ambos, la media de 50 sesiones (línea verde) parece convertirse en el soporte de corto plazo que diferencia el inicio del rebote de una hipotética trampa bajista (rebote para unir a los inversores al mercado antes de caer).

Y el MSCI World rompió la media de 50 al alza y está a punto de superar máximos de abril.

El MSCI Emerging Markets ha iniciado el rebote en mínimos de febrero y ha recuperado la media de 200 sesiones. Debería confirmar este rebote superando la directriz bajista y media de 50 sesiones para confirmar suelo.

Y, salvo Argentina, las monedas emergentes recuperan posiciones. Amplío el gráfico de esta semana en el que comparamos la evolución del dólar frente a monedas emergentes y comportamiento del S&P500. Esta semana el dólar corrige frente a la mayoría de monedas.

En Europa, a largo plazo no está mal la cosa. El Dax rebotó en el soporte clave y supera esta semana la media de 50 semanas.

El Eurostoxx 50 con dividendos a punto de romper máximos y también ha superado la media de 50 semanas.

El Ibex 35 con dividendos ha rebotado justo en un soporte clave. Los mínimos de este año coinciden con la media de 200 semanas y máximos del 2007.

El Cac 40 con dividendos está también rompiendo máximos históricos.

Y la pinta del MSCI Europe Small Caps no tiene desperdicio. Mantiene la tendencia alcista de largo plazo, apenas ha corregido este año y la media de 50 semanas ha servido como soporte. Esta semana está superando máximos históricos.

Así pues, hay clarísima divergencia entre el comportamiento de los mercados (rebotando en soportes clave o superando resistencias de corto plazo) y el sentimiento de la masa. La economía se puede desacelerar los próximos meses, o incluso en uno o dos años podría entrar Estados Unidos en recesión. Es pronto para saberlo, pero lo que sí indican los mercados es que el apetito por el riesgo continúa y las tendencias alcistas se mantienen. Los índices y los resultados empresariales, que son los que alimentan la tendencia del mercado, de momento no dan síntoma de agotamiento. Habrá que andar con prudencia, eso sí, en los mercados, pero todo apunta a que hay que seguir manteniendo riesgos de renta variable en cartera. Sobre todo cuando la liquidez (en euros) sigue sin estar remunerada y la inversión en renta fija o en otras divisas ofrece casi tanto riesgo (y menor contraprestación) como la inversión en renta variable.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)