Estimado lector de InBestia. Durante unos días vamos a colgar en el Blog de AlphaValue nuestro DIARIO DE MERCADOS. La idea es que puedan conocer de manera gratuita el producto que estamos ofreciendo en el Market Place de InBestia.

Se trata de un informe diario de información financiera basado en la experiencia de un equipo de analistas independientes de máximo prestigio internacional. Realizamos todos los días un DIARIO DE MERCADOS (9:00) analizando los mercados bursátiles, la situación internacional, tanto económica (macro), como por compañías (micro), intentando buscar a través del modelo Value & Momentum la selección óptima de activos, países, sectores y valores. Un producto conocido desde hace más de 20 años por el inversor institucional y que ahora ponemos al alcance de todos. Para aquellos inversores con más inquietudes, podemos ofrecer unos servicios más avanzados bajo petición.

Aunque hacemos un análisis de bolsa de los mercados internacionales, hay una clara vocación europea, con especial atención al mercado bursátil español. Tener una buena información financiera y análisis, es fundamental para poder tomar decisiones de inversión con criterio. Nuestra cartera modelo lleva batiendo a los índices de referencia desde 2013.

-------------------------------------------- XXX ----------------------------------

MACRO

Destacamos de la agenda macro de ayer:

Hoy estaremos atentos a:

FOCUS DEL DÍA

*Europa ayer cerraba en números rojos, mientras que en EE.UU. continúan los ajustes a la baja en el sector tecnológico (Nasdaq -1,39%). Las acciones asiáticas cotizan de forma mixta, mientras que el yen ha reculado y los bonos subían después de que el Banco de Japón no aumentara su objetivo de rendimiento. El Banco de Japón se ha comprometido a mantener las tasas de interés "muy bajas" de momento y ha tomado medidas para flexibilizar su masivo programa de estímulo, lo que refleja su pronóstico de que dejaría tiempo para que la inflación alcance su objetivo del 2%.

*Al cierre de la sesión norteamericana el presidente de EE.UU. se reunió con el Primer Ministro de Italia. Donald Trump comentaba al término de la reunión que Italia se encuentra en una enorme tensión debido a la inmigración ilegal.

*Según una encuesta publicada ayer por Sky News, un 50% de los británicos quiere un referéndum sobre el acuerdo final del Brexit y un 40% dicen que no debería haberlo. Por otro lado, el 24% están satisfechos con la gestión de la premier británica May frente al 74% de los encuestados que no estarían satisfechos.

*El gobernador del Banco de Inglaterra, Mark Carney, comentaba en una entrevista concedida a Bloomberg que el proteccionismo comercial perjudicará a lo empleos, al crecimiento y a la estabilidad. También comentó que en el plazo de nueve meses se podría realizar el primer test de estrés a los bancos que podrían ser afectados por el Brexit.

*Donal Trump se ha referido a Rusia y ha dicho que las sanciones en Rusia permanecerán como están.

*El representante de comercio de Estados Unidos, Robert Lighthizer, y el ministro de economía de México, Ildefonso Guajardo, se reunirán en Washington para volver a negociar el NAFTA.

*CARTERA MODELO: Esta semana realizamos algunos cambios en nuestra ALPHAVALUE ACTIVE PORTFOLIO. Por un lado, cerramos con éxito la posición corta (SHORT) en BOLLORÉ. Además, realizamos un switch en la cartera LONG sacando a SOPRA y metiendo a SCHINDLER HOLDING. Ver detalles en la sección.

*Los futuros europeos apuntan a una apertura plana.

ESTRATEGIA

Los resultados 1S18 dan buenas vibraciones…

El diluvio de publicaciones de resultados del 1S18 de la semana pasada aún no se ha anotado a los beneficios acumulados, pero parece que lo visto hasta ahora está aumentando marginalmente el crecimiento de las previsiones de beneficios para el ejercicio 2018. Hemos dejado de lado el petróleo y los recursos básicos (v.gr. metales y minas), cuyos beneficios son bienvenidos, pero reflejan en gran medida los precios favorables de las materias prima .

Excluyendo los beneficios de Deep Cyclicals en 2018, la cobertura AlphaValue ganó un marginal de +1,4 bn€ en el último mes hasta situar la cifra de beneficios estimados para 2018 en el 547,6 bn€. Echando un vistazo sectorialmente, se observa un fuerte tirón de autos y una recuperación en el sector farmacéutico. Los bancos también están haciéndolo bien.Aún más positivo encontramos el crecimiento estimado de las ventas para 2018 que también se han mejorado en +4 bn€ hasta 6,493 bn€. Aquí nuevamente, la dirección del viaje es lo que importa. Una vez que se tengan plenamente en cuenta las sólidas publicaciones de resultados de la semana pasada, 2018 se verá como otro gran año (BPA +7,7% yoy) después de un fuerte 2017 (BPA +22,3% yoy) que implica una base comparable más exigente.

En el plano negativo, que compensaba el optimismo de las robustas guías para 2018, lo tuvimos en los comentarios cualitativos sobre los aspectos negativos de una guerra comercial. Parecía como si las corporaciones estuvieran tratando de arrojar agua fría sobre una perspectiva de 2018 por lo demás fuertes. El problema es que es poco probable que estos efectos negativos sean visibles en las cuentas de resultados antes del 4T18, en el peor de los casos. El único sector en la primera línea de las guerras comerciales es la industria del automóvil con los fabricantes de EE.UU. como los primeros en sufrir los precios más altos del acero. Es una buena medida de cuán rápida e inesperadamente una guerra comercial puede afectar a los resultados.

Os mostramos a continuación los ratios de valoración de la cobertura AlphaValue (www.alphavalue.com / www.divacons.es). Los ratios nos siguen pareciendo esencialmente saludables.

En cualquier caso, el sentimiento del mercado sigue siendo sensible ante la avalancha de tweets “vengativos” de Donald Trump, por lo que al precio de las acciones se refiere, en el mejor de los casos, titubeantes. Las acciones con un fuerte momentum frente a las que tienen un impulso negativo (en el siguiente gráfico, área sombreada en verde), muestran que el estado de ánimo no se está deteriorando en tras las publicaciones. Si observamos el segundo gráfico (opposite momentum trends indicator), vemos que la mejora marginal se debe más bien a que las caídas son menos numerosas (línea roja) que las subidas (línea verde) y se amplía el diferencial.

El Sr. Trump debería ser frenado en sus “excesos políticos” o podría detenerse por su propia cuenta. La probabilidad de que se frene tanto desdén es alta, ya que ha plantado las semillas de la duda por un largo período de tiempo, lo que altera la confianza en la renta variable. Las rotaciones rápidas dan fe de eso, si no los índices de volatilidad.

En pocas palabras, la buena cosecha de resultados del 1S18 no nos hace más listos para los próximos dos trimestres a menos que Trump cierre el pico.

IDEA DEL DÍA

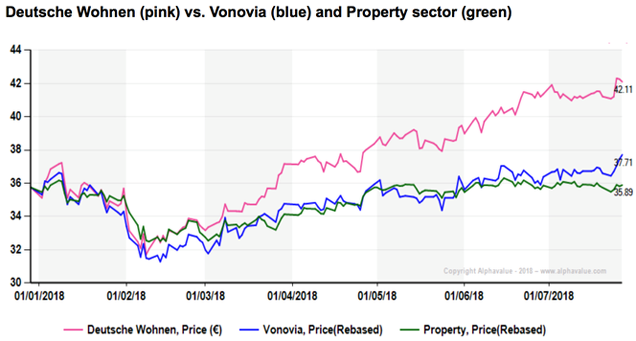

DEUTSCHE WOHNEN (reducir, objetivo 40 € ++)

La inmobiliaria alemana es nuestra IDEA del DÍA (ver nota completa en www.alphavalue.com). En un sector de la inmobiliario que depende en gran medida del movimiento de los tipos, las acciones Deutsche Wohnen han subido un aprox. +18% cuando VONOVIA (añadir, objetivo 46,4 € ++) logró el +5% y el sector inmobiliario europeo esencialmente en cero. No cabe duda de que los inversores preocupados están dispuestos a pagar el privilegio de obtener rentas en casas alemanas que nunca tienen impagos. A pesar de esto, nuestros analistas ven un downside del -5% para DW. Por su parte, Vonovia tiene un upside del +10%.

En el 1T18, DW registró un impresionante crecimiento del alquiler del +4,4% yoy y particularmente en Berlín con un 5,1%. La inmobiliaria alemana también está llevando a cabo un programa de inversiones para mejorar el valor (alrededor de 350 M€ para 2018) y seguir aumentando los beneficios por alquiler.

En 2015, Vanovia lanzó una oferta de 14 bn€ por su competidor con sede en Berlín que no prosperó. La atracción de DW se mantiene, ya que expandiría los activos de Vonovia en un tercio (actualmente vale 40 bn€) de una sola vez. El CEO de DW indica que su prioridad es ampliar la base de accionistas de la compañía. Se compone principalmente de MFS (aprox. 9,94%), BlackRock (aprox. 9,52%), Norges Bank (aprox. 6,93%) y Vonovia (aprox. 4,99%).

A pesar de su atractivo perfil de negocios y sus perspectivas de crecimiento de dividendos, Deutsche Wohnen es una propuesta de moda totalmente cara. Su yield del +2% en un sector que da un +4% debería hacer sonar las alarmas. La oferta alternativa de Vonovia también es soporte. Pero la realidad es que DW está invirtiendo a tasas de retorno decrecientes respecto al capital empleado. Para nuestros analistas la valoración es ajustada, más aún si el SPD alemán algún día gana más poder frente al ocaso de la señora Merkel en el poder como protectora del mercado.

CARTERA MODELO

Esta semana realizamos algunos cambios en nuestra ALPHAVALUE ACTIVE PORTFOLIO. Más detalles en www.alphavalue.com o www.divacons.es.

OUT BOLLORÉ (vender, objetivo 3,41 € --): Cerramos con éxito la posición corta (SHORT) en Bolloré con ganancias del +1,60%. Seguimos creyendo que los fundamentales siguen dando la espalda al holding galo. El caro negocio africano y la participación en VIVENDI (comprar, objetivo 25,3 € --), necesitan de mayores generaciones de FCF. Como parece que las acciones podrían haber encontrado un suelo temporal, preferimos hacer caja y cerrar la posición corta con plusvalías.

IN SCHINDLER HOLDING (comprar, objetivo 275 CHF ++): Incorporamos a nuestra cartera LONG a la compañía suiza de ascensores. Destacamos la posición oligopolística y la fuerte generación de caja. Sigue invirtiendo mucho más que sus comparables (v.gr. KONE (reducir, objetivo 45,3 € ++)) y tiene una presencia geográfica más equilibrada, con menor exposición a China y más peso en servicios. Creemos que el momentum ha mejorado y la compañía cotiza a precios atractivos para entrar. Otorgamos un potencial por fundamentales a 6 meses del +17,5%.

OUT SOPRA STERIA GROUP (añadir, objetivo 190 € -): Los últimos resultados del 1S18 de la compañía francesa de IT services mostraron un sólido comportamiento a nivel orgánico (+5% yoy), pero decepcionaron en cuanto a niveles de rentabilidad, haciendo caer con fuerza la cotización. El equipo directivo se mostró confiado en cumplir con las guías anuales gracias a la buena gestión de capex/opex. Aunque podríamos otorgar a medio plazo la confianza al management, preferimos hacer beneficios del +13,5% en la posición y buscar otras opciones.

EE.UU. y RESTO DEL MUNDO

*CATERPILLAR: La compañía de maquinaria desveló ayer cifras del 1S18. Las ventas alcanzaron los 26.870 M$ vs 21.153 M$ del 1S17. El Bº neto asciende a 4.320 M$ +198% yoy. BPA 2,82 $/acc. En el 2T18 las ventas fueron de 14.011 M$ y el BPA de 1,35 $/acc. Las acciones cayeron ayer al cierre un -1,97%.

*FIRST DATA: La compañía de soluciones de pago dio a conocer ayer los resultados del 2T18. Ventas 2,23 bn$ > 2,20 bn$ e cons. Ebitda 864 M$. BPA ajustado 0,39 $/acc > 0,37 $/acc e cons. La compañía subió guías anuales de ventas. Los títulos subieron ayer un +3,18%.

*ILLUMINA: La compañía de análisis genético y biológico dio a conocer las cifras del 2T18 tras el cierre. Ventas 830 M$. BPA ajustado 1,43 $/acc > 1,11 $/acc e cons. Subió guías anuales. Las acciones subían con fuerza en el after market.

*RANGE RESOURCES: Desveló ayer unas satisfactorias cifras del 2T18 y dio buenas expectativas. Ventas 745,2 M$ > 636,1 M$ e cons. BPA ajustado 0,20 $/Acc > 0,11 $/acc e cons.

*TRANSOCEAN: Publicó ayer tras el cierre cifras del 2T18. Ventas 783 M$ +21% qoq. Pérdidas ajustadas por acción de -0,04 $/acc vs -0,17 $/acc e cons. Ventas 830 M;

*TOYOTA: La compañía nipona ha doblado su apuesta por la batería de hidrógeno como alternativa a los modelos convencionales y así reducir las perniciosas emisiones.

*RESULTADOS EN EE.UU. Y R.M. PREVISTOS PARA HOY: PROCTER & GAMBLE, PFIZER, APPLE (aftermarket), VULCAN MATERIALS, JOHNSON CONTROLS INTERNATIONAL, GGP, AMERICAN TOWER CORP., PANDORA MEDIA (aftermarket), DEVON ENERGY (aftermarket) y ANADARKO PETROLEUM (aftermarket).

EUROPA

*SANOFI (añadir, objetivo 77,4 € ++): La farma francesa ha publicado resultados del 2T18. Ventas 8,18 bn€ -5,7% yoy y +0,1% a tcc < 8,36 bn€ e cons. Business BPA 1,25 €/acc > 1,20 €/acc e cons. Sanofi espera crecer en 2018 a nivel Business BPA a tcc entre un +3 y un +5% yoy vs +2 al +5% esperado anteriormente. Enviamos nota.

*VIVENDI (comprar, objetivo 25,3 € --): Desveló ayer tras el cierre cifras del 1S18. Ventas 6,46 bn€ < 6,50 bn€ e cons. Por divisiones destacamos (ventas): Universal Music Group 1,41 bn€ y Canal Plus 1,28 bn€. Bº neto ajustado 393 M€. Confían en mejorar las cifras de carta al 2S18. Asumen un write down (depreciación de activos en balance) de 512 M€ por la participación en TELECOM ITALIA (comprar, objetivo 0,87 € -). Confirmaron que están en conversaciones exclusivas con el Grupo Planeta para comprar EDITIS por un EV (market cap + deuda) de 900 M€. A nuestros analistas les parece un movimiento “extraño”. Comentaron que buscan socios estratégicos para Universal Music Group y descartan una OPV. Enviaremos nota.

*ELECTRICITE DE FRANCE (vender, objetivo 10,6 € ++): La utility francesa ha publicado cifras del 1S18 que han sorprendido positivamente a nuestros analistas. Ventas 35,2 bn€ > 34,6 bn€ e cons. Ebitda 8,2 bn€ +17,7% yoy y +18,9% a nivel orgánico. Nuestros analistas destacan el fuerte incremento del negocio de generación en Francia (+38% yoyo en producción de hidro y +2,7% yoy en nuclear). También nos han gustado las cifras en trading. Esperan finalizer el plan de desinversiones antes de terminar 2018. He han mostrado satisfechops con el programa de reducción de costes. El ratio de Deuda Neta/Editda baja al 2,1x, muy por debajo del objetivo de 2,5x. Ajustaremos números al alza. Enviamos nota.

*DEUTSCHE LUFTHANSA (añadir, objetivo 24,2 € -): La aerolínea alemana ha desvelado cifras del 2T18. Ventas 9,3 bn€ < 9,37 bn€ e cons. Ebit ajustado 982 M€ > 972,3 M€ e cons. A nivel anual esperan un ligero descenso a nivel Ebit ajustado. Prevén incrementos de costes por combustible. Recortan crecimiento de capacidad anual del +8,5% yoy a +8%.

*CREDIT SUISSE (comprar, objetivo 19,2 CHF -): La entidad financiera suiza ha publicado resultados del 2T18. Ingresos 5,60 bn CHF > 5,35 bn CHF e cons. Wealth management NNA 23,5 bn CHF. Flujos netos en gestión de activos 13,2 bn CHF. BAI ajustado 1,28 bn CHF > 1,06 bn CHF e cons. El equipo directivo se ha mostrado optimista. Esperan cumplir con las expectativas anuales. Por otro, leemos en prensa española que Credit Suisse habría trasladado parte de su plantilla desde Londres a Madrid debido al Brexit. Enviamos nota.

*BP (reducir, objetivo 567 p -): La petrolera británica ha desvelado resultados del 2T18. Ebit ajustado 5,40 bn$ > 5,12 bn$ e cons. Bº neto ajustado 2,82 bn$ > 2,66 bn$ e cons. La producción ha subido un +1,4% yoy. La deuda neta se ha reducido en -0,7 bn$ durante el 2T18 hasta un montante total de 39,3 bn$. Debt gearing 27,8%. Prevén un capex orgánico anual entorno a 15 bn$. De cara al 3T18, BP prevé niveles de producción planos qoq. Proponen dividendo intermedio de 10,25 $/acc +2,5% yoy. Colgaremos nota en la web.

*FRESENIUS (añadir, objetivo 80,3 € ++): La compañía alemana de servicios de salud ha dado a conocer cifras del 2T18. Ventas 8.400 M€ < 8.421 M€ e cons. Ebit ajustado 1,15 bn€ > 1,13 bn€ e cons. Bº neto 472 M€ > 467 M€ e cons. Confirma guías anuales (ventas +5 al +8% yoy y a tcc). Sube guías anuales de Ebit para Fresenius Kabi.

*FRESENIUS MEDICAL CARE (comprar, objetivo 106 € +): La compañía alemana especializada en diálisis ha dado a conocer cifras del 2T18. Ventas 4,21 bn€ < 4,31 bn€ e cons. Ebit ajustado 568 M€ < 587,2 M€ e cons. Han confirmado expectativas anuales. Mantienen buenas estimaciones de crecimiento. Os recordamos que Fresenius Medical Care es miembro de nuestra cartera modelo.

*HEIDELBERGCEMENT (añadir, objetivo 83,3 € --): La cementera alemana ha publicado cifras del 2T18. Ventas 4,81 bn€ > 4,7 bn€ e cons. Bº neto 398 M€ vs 358 M€ yoy. Mantiene una perspectiva de incremento moderado de ingresos y mejoras significativas en beneficios durante todo el año.

*STANDARD CHARTERED (añadir, objetivo 760 p -): La entidad financiera británica ha publicado resultados del 1S18. Bº operativo 7,63 bn$ < 7,69 bn$ e cons. BAI 2,35 bn$ > 2,30 bn$ e cons. Respecto a solvencia, el common equity Tier 1 queda en el 14,2%. Dividendo intermedio 0,06 $/acc. El CEO ha comentado que ven un “impacto limitado” a la guerra comercial en China.

*ERSTE GROUP (reducir, objetivo 36,3 € -): El banco austriaco ha dado a conocer cifras del 2T18 cumpliendo con las previsiones del consenso. Ingresos 1,72 bn€ > 1,71 bn€ e cons y vs 1,68 bn€ yoy. Margen de intermediación (net interest income) 1,13 bn€ > 1,12 bn€ e cons y vs 1,09 bn€ yoy. Bº neto 438,2 M€ vs 362,5 M€ yoy. En cuanto a solvencia, el ratio CET1 fully-loaded se mantiene en el 12,5%. A nivel anual esperan un “ligero crecimiento de ingresos” y un “tangible equity” por encima del 10%. Colgaremos nota en la web.

*PARIS AEROPORT (vender, objetivo 115 € ++): La compañía francesa publicó ayer tras el cierre resultados del 1S18. Ventas 2,1 bn€ > 2,06 bn€ e cons. Ebitda 815 M€. Bº neto 205 M€ < 268,8 M€ e cons. Subieron la estimación anual del Ebitda. Nuestros analistas destacan la fortaleza de los resultados tras la integración de TAV airports y AIG, todo ello a pesar de las huelgas de AIR FRANCE-KLM (comprar, objetivo 8,94 € +). Enviaremos nota.

*LEONARDO (reducir, objetivo 9,29 € +): La compañía aeroespacial y de equipamiento de defensa desveló ayer en Roma las cifras del 1S18. Ventas 5,6 bn€ > 5,34 bn€ e cons. Ebita 470 M€. Bº neto 106 M€ > 32 M€ e cons. Leonardo subió guías anuales de pedidos y FOCF. El CEO destacó las mejoras de los niveles de rentabilidad de la división de helicópteros. Nuestros analistas esperaban algo más de las cifras, aunque la subida de guías en pedidos es positivo. Colgaremos nota en la web.

*LOGITECH (vender, objetivo 32,7 CHF ++): Publicó ayer resultados del 1T fiscal. Ventas 608,5 M$ > 582,9 M$ e cons. Bº operativo 32,5 M$. Bº neto 38,5 M$. BPA ajustado 0,34 $/acc. BPA 0,23 $/acc. A nivel del ejercicio fiscal, Logitech espera un crecimiento de las ventas del +9 al +11% yoy y un Bº operativo ajustado de 325 a 335 M$. Por otro lado, conocimos que BlackRock incrementó su participación en Logitech hasta el 5,07%.

*SARAS (añadir, objetivo 2,16 +): La compañía italiana de refino desveló ayer a las 13:00 las cifras del 2T18. Ventas 3,17 bn€ > 2,56 bn€ e cons. Ebitda 199,2 M€. Ebitda comparable 78,8 M€ < 80,8 M€ e cons. Ebit 156,1 M€. Ebit comparable 35,7 M€ < 38 M€e cons. Bº neto 58,9 M€. Bº neto comparable 6,3 M€ < 25,6 M€ e cons. Saras confirmó que espera una posición financiera neta positiva para final del ejercicio. Las acciones cayeron ayer al cierre un -1,06%.

*THOMAS COOK (comprar, objetivo 145 p --): Las acciones de la compañía británica de servicios turísticos repuntaron ayer un +7,19% tras el rumor aparecido en Sunday Times sobre el breakup que podría realizarse de venderse la aerolínea del grupo. Nuestros analistas comentan que tal separación mejorará la flexibilidad financiera de la empresa para enfrentar su deuda y su ambicioso plan de expansión. Debido a las preocupaciones de demanda de vacaciones probablemente más débiles para el 2S fiscal como resultado del clima cálido y el impacto del mundial de fútbol, las acciones cayeron nuevamente la semana pasada. Debemos ajustar nuestras expectativas de beneficios, pero la postura positiva sobre la acción debería permanecer.

*IMPERIAL BRANDS (comprar, objetivo 3.559 p +): Ha anunciado la colocación de un 9,99% de la compañía española LOGISTA. Se trata de un paquete de 13,27 millones de acciones. Tras la colocación, la tabaquera mantendrá entorno al 50,01%.

*ABN AMRO (añadir, objetivo 26,8 € -) / SOCIETE GENERALE (comprar, objetivo 46,1 € -): La entidad holandesa ha anunciado la adquisición de las actividades de banca privada de Soc Gen en Luxemburgo. No se han facilitado los detalles financieros de la operación. Nuestros analsitas no esperan impactos relevantes.

*JULIUS BAER (añadir, objetivo 65,1 CHF --): Aparece en prensa que un ex gestor de banca privada ha sido arrestado en Miami por el caso PDVSA.

*ROCHE HOLDING (añadir, objetivo 256 CHF ++): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 2T18 y 1S18 desvelados por la farma suiza. Roche informó de un crecimiento del +7% yoy y a tcc en su top line tanto para el 2T18 (hasta 14,5 bn CHF), como para el 1S18 (hasta los 28,1 bn CHF). Los mercados de EE.UU. e internacionales han estado a la cabeza, mientras que Europa se vio debilitada. El core BPA creció un +8% yoy (+19% incluido el efecto de la reforma tributaria de EE.UU.). Roche volvió a subir las guías anuales. Realizaremos ajustes marginales al alza en nuestras estimaciones, siguiendo la actualización de las guías anuales por parte del equipo directivo. Sin embargo, dado el inmenso riesgo de genéricos (biosimilar risk) al que se enfrenta la compañía, no esperamos un cambio en nuestra recomendación, cautelosamente optimista.

*M6-METROPOLE TELEVISION (comprar, objetivo 24,3 € --): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 1S18 desvelados por la compañía francesa de media. M6 lanzó un buen conjunto de cifras considerando el pobre mercado de publicidad y la Copa Mundial de Fútbol que benefició a su competidor TF1 (comprar, objetivo 14,3 € -). Las pérdidas operativas del Club de Fútbol Girondins de Bordeaux en el segmento Diversification fueron significativas. La perspectiva de una desinversión en FCGB, actualmente en negociación, es una buena noticia. Actualizaremos nuestras estimaciones para tener en cuenta el conjunto satisfactorio de cifras del 1S18.

*IPSEN (añadir vs reducir, objetivo 153 € ++): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 2T18 publicados por la farma francesa. Fue un trimestre con un aumento de ventas del +20,1% yoy y a tcc debido al crecimiento constante en la cartera tradicional y un rápido repunte en la demanda de productos recientemente lanzados. Además, la combinación favorable de productos y las sinergias de nuevos productos significaron una expansión del margen operativo de +4,1 pp para el 1S18. Con el equipo directivo actualizando sus ventas así como también la guía de rentabilidad, nuestras estimaciones también obtienen un impulso alcista. Subimos el precio objetivo aprox. un +5%. Debido a movimientos de mercado, la recomendación sube un peldaño.

*SCA (reducir, objetivo 87,9 SEK -): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 2T18 dados a conocer por la compañía sueca. A pesar de la debilidad aguda de la pulpa, en general los resultados de este periodo fueron saludables. Mientras que el performance de la pulpa fue afectado por el paro relacionado con la puesta en marcha en Östrand, la evolución en otras divisiones fue saludable. SCA ciertamente tiene un fuerte perfil de rentabilidad, dado su avance de beneficios esperado hasta 2020 y un considerable colchón de sus propiedades forestales. Sin embargo, la acción parece (muy) cara, especialmente cuando se compara con los comparables de la cobertura de Alphavalue. Nuestro precio objetivo se restablece un +6% más alto, aunque se mantiene la recomendación a “reducir”. De este modo, subimos las estimaciones de BPA para 2018 un +11,7% y las de 2019 un +12,6%.

*LAFARGEHOLCIM (comprar, objetivo 62,7 CHF -): Nuestros analistas han escrito una nota en la www.alphavalue.com sobre los resultados del 1S18 dados a conocer por la cementera franco-suiza. Decepcionante conjunto de resultados, pero la asociación de Huaxin parece prometedora. La participación del 42% en Huaxin es de suma importancia. Se puede esperar una cooperación más estrecha en el futuro cercano entre LafargeHolcim y Huaxin en términos de turnkey equipment. Esto debería ayudar a LafargeHolcim a desplegar su capex expansivo en términos muy favorables ya que los OEM chinos tienen el coste más bajo por tonelada de capacidad de cemento. Con esta ventaja competitiva, la compañía debería anunciar pronto un aumento en el capex para concentrarse una vez más en la expansión de la capacidad de cemento en mercados atractivos. Con este lanzamiento de resultados, revisaremos nuestro modelo. No esperamos un cambio de recomendación, pero podríamos revisar nuestro precio objetivo algo más bajo.

*AVIVA (añadir, objetivo 596 p -): Un esquema de reembolso para los inversores que perdieron dinero en la debacle de las acciones preferentes de Aviva se abrirá esta semana. La aseguradora ofrece una compensación de 14 M£ . Recordemos que en marzo, la aseguradora comunicó que está considerando cancelar 450 M£ de acciones preferentes, lo que le permitiría ahorrar 38 M£ al año en pagos de cupones, lo que provocó una fuerte caída en el precio de las acciones.

*SVENSKA HANDELSBANKEN (reducir, objetivo 103 SEK +) / SWEDBANK (reducir, objetivo 211 SEK ++): El PIB sueco aumentó un +1% qoq en el 2T18 (impulsado por el gasto del consumidor) más alto que el 0,5% esperado por los analistas. Es obvio que son buenas noticias para los bancos suecos (especialmente Swedbank y Handelsbanken).

*BOLLORÉ (vender, objetivo 4,41 € --): El holding francés está buscando una compensación de 250 M€ de la ciudad y la región de París para compensar sus pérdidas acumuladas en su ahora difunto servicio de auto compartido Autolib.

*AGEAS (reducir, objetivo 41,1 € ++): Ageas no ha sido contactada por Fosun International de acuerdo con el CEO de la aseguradora. El manager dijo que la compañía "no tiene ninguna noticia de ningún interés concreto de Fosun hasta el momento". Lo que es seguro es que el conglomerado chino está activo en el frente de adquisiciones en Europa.

*SECTOR E-COMMERCE:Zalando ha abierto una tienda de prueba única para cosméticos en Berlín. Eso tiene que tomarse en serio, ya que los cosméticos y la moda obviamente comparten clientes, pero también es una salida del on line de Zalando.

*BHP BILLITON (vender, objetivo 1.448 p +): Si bien BHP logró vender sus activos de esquistos en EE.UU., los problemas en Escondida parecen agravarse. Los trabajadores de la mina de cobre Escondida rechazaron la oferta salarial final de la empresa y decidieron votar si se declaran en huelga. Según Reuters, la votación habría comenzado el sábado y continuará hasta mediados de esta semana. Recuerde, la huelga de 44 días del año pasado había afectado a BHP con 1bn$ en pérdidas. Sorprendentemente, esta vez los precios del cobre se han mantenido moderados (a diferencia de los repentinos y agudos saltos de precios en períodos anteriores) por los informes de una desaceleración del crecimiento de las fábricas chinas en julio de 2018, además de las implicaciones de la guerra comercial.

*GVC HOLDINGS (añadir, objetivo 1.245 p ++): La compañía británica de juegos de azar acaba de anunciar una joint venture con MGM en los EE.UU. para crear una plataforma común de apuestas deportivas y juegos. Las acciones de GVC avanzaron ayer un +5,39%. Os recordamos que GVC es miembro de nuestra cartera modelo.

*HEINEKEN (reducir, objetivo 93,1 € ++): Nuestros analistas han escrito un nota en www.alphavalue.com sobre los resultados del 1S18 dados a conocer ayer por la cervecera alemana y cotizados al cierre con recortes del -5,26%. Recortó guías anuales de margen operativo. Ventas netas 10,78 bn€ con crecimiento orgánico del +5,6% yoy > +4,6% e cons vs 10.340 M€ yoy. Volumen orgánico cerveza +4,5% yoy > +3,1% e cons. Bº operativo ajustado 1,75 bn€. La compañía reconoció un impacto negativo de las divisas en ventas y Bº operativo. Aunque apuntaron que esperan un crecimiento operativo mejore en el 2S18 y las ventas sigan creciendo, Heineken recortó las guías anuales de margen operativo a -20 pp. Propusieron un dividendo intermedio de 0,59 €/acc. Como aspecto positivo, destacamos la región de Asia Pacífico impulsada por Vietnam, Malasia y Camboya (el volumen de la cerveza subió en dos dígitos) y México (el volumen de la cerveza subió a un saludable dígito). Esperamos reducir nuestras estimaciones para el margen operativo.

*AIR LIQUIDE (reducir, objetivo 113 € ++): Nuestros analistas han escrito un nota en www.alphavalue.com sobre los resultados del 1S18 dados a conocer ayer por la compañía francesa de gases industriales y cotizados al cierre con recortes del -2,51%. A nivel trimestral destacamos: Ventas -1,3% yoy. A nivel semestral destacamos: Ventas 10,16 bn€ > 10,1 bn€ e cons. Bº operativo recurrente 1,62 bn€ < 1,68 bn€ e cons. Bº neto 1,04 bn€. Confirmaron objetivos anuales. Benoit Potier (CEO) comentó que esperan conseguir con un año de adelanto las sinergias previstas con Airgas para el 1S19. En general, el conjunto de resultados es bastante decente, con una pequeña sombra en los márgenes del 1S18: el top line es saludable, pero el grupo parece estar listo para cumplir sus objetivos, especialmente considerando que el impacto de la divisa caerá marcadamente en el 2S fiscal (-6,8% yoy en el 1S18 en ventas, -3% / -4% yoy esperado para el ejercicio fiscal). Por supuesto, esto también tendrá un impacto positivo en los márgenes en la segunda parte del año. Pondremos a punto nuestros números, pero no esperamos cambiar nuestras previsiones actuales de manera significativa.

*SIEMENS HEALTHINEERS: La compañía alemana de tecnología médica desveló ayer resultados del 3T fiscal cotizados al cierre con recortes del -1,98%. Ventas 3,30 bn€ > 3,26 bn€ e cons. Las ventas de la división de diagnósticos cumplieron las expectativas con 1,01 bn€. Bº neto ajustado 334 M€ < 361 M€ e cons. Bº neto 293 M€ > 283 M€ e cons. Confirmaron guías anuales, esperando un crecimiento de las ventas comparables del +3 al +4% yoy, a pesar del efecto negativo de la divisa y las inversiones en “laboratory diagnostics business”, tal como comenta el CEO.

*CNP (añadir, objetivo 23,3 € -): Nuestros analistas han publicado una nota en la web sobre los resultados del 1S18 publicados ayer por la aseguradora francesa de vida cotizados ayer al cierre con subidas del +1,68%. Ingresos 1,94 bn€. Ebit 1,50 bn€. Bº neto 672 M€ < 681 M€ e cons. Confirmaron objetivos operativos para el ejercicio 2018 (organic Ebit > +5% yoy). Frederic Lavenir (CEO) se mostró satisfecho con las cifras del 1S18 a pesar de los efectos desfavorables de la divisa en Brasil, destacando las mejoras del mix de productos en todos los mercados. El ratio Solvencia II sigue siendo cómoda en 198%. Sin sorpresas en las cifras publicadas y sin cambios esperados en nuestro modelo.

*GALP ENERGÍA (reducir, objetivo 15,7 € ++): Nuestros analistas han escrito una nota sobre los resultados del 2T18 publicados ayer por la petrolera portuguesa y cotizados al cierre con caídas del -0,63%. Ebitda ajustado 628 M€ +38% yoy. Bº neto ajustado 251 M€ > 210,3 M€ e cons. De cara al ejercicio 2018, Galp esperaba un Ebitda por encima de los 2,1 bn€. No se espera un impacto mayor después de estas cifras.

*GEA GROUP (reducir, objetivo 31,5 € -): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 1S18 desvelados ayer por la compañía alemana y cotizados al cierre con avances del +4,53%. Los beneficios para este periodo son las esperados, pero la generación de efectivo es muy pobre. Habiendo obtenido beneficios decepcionantes durante los últimos dos años y nuevamente en el 1T18, la mayoría de los números en el 2T18 de GEA estuvieron en línea con nuestras previsiones. Esta vez, la excepción ha sido el efectivo de las operaciones y la carga de la deuda neta. Había aumentado de 12 M€ a finales de 2017 a 174 M€ en marzo de este año y ahora asciende a 340 M€. Como resultado de lo anterior, no cambiaremos nuestras previsiones de ventas y beneficios significativamente. Sin embargo, es probable que la carga de deuda neta, mucho más alta, afecte nuestro precio objetivo.

*KERING (añadir, objetivo 518 € -): Nuestros analistas han escrito una nota en www.alphavalue.com sobre las cifras del 2T18 publicadas por la compañía francesa de lujo. Ventas 3,33 bn€ +31,5% yoy y LFL > 3,31 bn€ e cons, gracias al tirón de las ventas de Gucci en China. De hecho, las ventas de Gucci en el 2T18 subieron un +40,1% yoy y LFL hasta 1,99 bn€, aunque la estimación del consenso apuntaba a un crecimiento del +42,4%. Pero a nivel de margen operativo de Gucci, la compañía publicó un récord del 38,2% > 36,8% e cons. A nivel grupo, Kering publicó un Bº operativo recurrente de 1,77 bn€ > 1,72 bn€ e cons. El impresionante crecimiento de Gucci sólo se aceleró cuando Kering decidió centrarse en marcas de lujo. Con Puma ahora escindido, Kering está trabajando en la finalización de su salida total de Sport & Lifestyle. Además, el grupo ha confirmado la separación de Stella McCartney y actualmente está negociando con Christopher Kane para reclamar el control de su marca. En el mediano plazo, la compañía está apostando por sus marcas de relojes (Boucheron y Pomellato), que actualmente tienen una dinámica favorable, y Alexander McQueen, que ha contribuido en gran medida al crecimiento de las ventas de "otras casas de lujo".

*CAPGEMINI (añadir, objetivo 127 € +): Nuestros analistas han escrito un nota en www.alphavalue.com sobre las cifras del 1S18 dadas a conocer por pa compañía francesa de IT Services & Consultancy. Ventas 6,47 bn€ +8% yoy y a tcc > 6,44 bn€ e cons. Buen performance de servicios en la nube. Bº operativo 521 M€. Bº neto 314 M€ -16% yoy debido a mayores costes de reestructuración y adquisiciones. Capgemini subió las guías anuales de ventas (> +7% yoy a tcc) y confirmó objetivos de margen operativo y FCF. Actualizaremos el top line en consecuencia, que incluyó una guía previa.

*DAIMLER (añadir, objetivo 62,6 € vs 66,6 € -): Nuestros analistas han actualizado previsiones para la automovilística alemana. Hemos bajado las estimaciones de BPA para 2018 un -10,3% y las de 2019 un -5,91%. Igualmente hemos bajado la valoración DCF un -8,92% y el precio objetivo un -5,98%. Más detalles en www.alphavalue.com.

*PEUGEOT (vender, objetivo 20,5 € vs 20,9 € ++): Nuestros analistas han actualizado previsiones para la automovilística francesa. Hemos bajado las estimaciones de BPA para 2018 un -5,29% y las de 2019 un -1,12%. También bajamos la valoración por NAV un -11,3% y subido DCF un +5,87%. Por último, hemos bajado el precio objetivo un -1,82%. Más detalles en www.alphavalue.com.

*RENAULT (añadir, objetivo 79 € vs 78,6 € -): Nuestros analistas han subido las estimaciones de BPA para 2018 un +4,56% y las de 2019 un +3,39%. También hemos subido el precio objetivo un +0,52%. Más detalles en www.alphavalue.com.

*BANK OF IRELAND (añadir, objetivo 8,03 € -): El banco irlandés dio a conocer ayer resultados del 1S18 cotizados al cierre con descensos del -1,97%. Net interest margin (NIM) 2,3%. Bº neto ajustado 500 M€. Respecto a solvencia, el ratio CET1 queda en el 15,8%. Continuaron con el proceso de ahorro de costes. La entidad se mostró satisfecha por el “buen progreso” del plan estratégico a 2021.

*IMERYS (comprar, objetivo 98 € --): La compañía francesa desveló el viernes tras el cierre cifras del 1S18. Dichas cifras cotizaron ayer al cierre con recortes del -1,38%. Ventas 2,31 bn€ vs 2,22 bn€ yoy. Bº neto recurrente 176 M€ +14% yoy. Bº neto 194 M€ vs 172 M€ yoy. Esperaban un crecimiento anual del Bº neto recurrente del +7% yoy y a tcc.

*ENEL (comprar, objetivo 6,21 € +): La utility italiana da a conocer cifras del 1S18.

*PARGESA (comprar, objetivo 105 CHF -): El holding suizo da a conocer resultados del 2T18.

*REXEL (comprar, objetivo 15,6 € -): La compañía francesa de distribución de materiales de construcción desvela cifras del 2T18.

*SOLVAY (añadir, objetivo 119 € -): La química belga da a conocer resultados del 2T18.

*UMICORE (vender, objetivo 39,3 € ++): La química belga publica cifras del 1S18.

*LEGRAND (añadir, objetivo 72,2 € +): La compañía francesa de bienes de capital desvela cifras del 1S18.

*CENTRICA (reducir, objetivo 156 p +): La compañía británica de distribución de gas publica resultados del 1S18.

*IMI (añadir, objetivo 1.206 p -): La compañía británica da a conocer resultados del 1S18.

*RENTOKIL INITIAL (vender, objetivo 296 p- ): La compañía británica de outsourcing desvela resultados del 1S18.

*TRAVIS PERKINS (añadir, objetivo 1.480 p +): La compañía británica da a conocer cifras del 1S18.

*FUCHS PETROLUB (añadir, objetivo 46,1 € +): La química alemana publica cifras 2T18.

*PARGESA (comprar, objetivo 105 CHF -): El holding suizo desvela resultados del 1S18.

*PARMALAT (reducir, objetivo 2,76 € -): La compañía italiana de alimentación publica resultados del 1S18.

*VONOVIA (añadir, objetivo 46,4 € ++): La inmobiliaria alemana da a conocer cifras del 2T18.

*GBL (comprar, objetivo 114 € +): El holding belga presenta resultados del 2T18. Os recordamos que GBL es miembro de nuestra cartera modelo.

*NXP (comprar, objetivo 119 $ --): La compañía holandesa de componentes semi-electrónicos desvela cifras del 2T18.

*SHIRE (añadir, objetivo 4.831 p ++): La farma irlandesa da a conocer cifras del 2T18.

*ITALGAS: Desvela cifras del 1S18.

*JUST EAT: Publica resultados del 2T18.

*APERAM (comprar, objetivo 49,5 € -): La compañía de acero inoxidable desvela tras el cierre resultados del 2T18.

RECOMENDACIONES

ESPAÑA

*MELIA HOTELS INTERNATIONAL (comprar, objetivo 13,9 € --): Publicó ayer tras el cierre cifras del 1S18. Ventas netas 879,2 M€ vs 914,5 M€ yoy. Ebitda 155,2 M€ > 146,8 M€ e cons y vs 147,2 M€ yoy. Bº neto 61,8 M€ vs 60,4 M€ yoy. El equipo directivo se mostró optimista.

*FCC (reducir, objetivo 10 € ++): La constructora española desveló ayer tras el cierre las cifras del 1S18. Ventas netas 2,48 bn€ vs 2,8 bn€ yoy. Ebitda 422,1 M€ vs 376 M€ yoy. Margen Ebitda 14,9% vs 13,5% yoy. Ebit 237,7 M€ vs 187 M€ yoy. Margen Ebit 8,4% vs 6,70% yoy. Bº neto 151,7 M€ vs 56,5 M€ yoy. Carlos Slim presentará hoy la estrategia del grupo.

*MERLIN PROPERTIES: La socimi ha desvelado cifras del 1S18. Ventas 247,3 M€. Ebitda recurrente 194,8 M€. Bº neto 457,6 M€. FFO 140,9 M€ o 0,30 €/acc. EPRA NAV 14,06 €/acc.

*NH HOTEL GROUP (reducir, objetivo 6,73 € ++): Poco ha durado el intento de Hyatt Hotels Corp para hacerse con el control de la hotelera española. Y es que han llegado muy tarde, dado el control efectivo que ya tiene Minor en el capital (44%). Una pena para los intereses de los accionistas de NH Hotel Group, ya que creemos que podría haberse pagado una prima superior. Las acciones cotizaron ayer con caídas del -6,37% tras la retirada efectiva de Hyatt de la puja, reconociendo que el “control” que ejerce Minor obstaculiza una eventual contraoferta que parece “impracticable”. No obstante, las conversaciones a posibles pactos no se han cerrado. .

*LOGISTA: IMPERIAL BRANDS (comprar, objetivo 3.559 p +) ha anunciado la colocación de un 9,99% de Logista. Se trata de un paquete de 13,27 millones de acciones. Tras la colocación, la tabaquera mantendrá entorno al 50,01% en el proveedor logísitico.

*LIBERBANK: Desveló ayer cifras del 1S18 cotizadas al cierre con avances del +3,89%. Margen de intermediación (NII) 221 M€ +9,3% yoy. Los ingresos subieron un +2,7% yoy, las comisiones avanzaron un +3,6% hasta los 93 M€ y los gastos descendieron un -5,1% yoy. Las provisiones cayeron a doble dígito y el Bº neto subió un +25% yoy hasta los 84 M€. Tras la venta de la cartera inmobiliaria realizada el pasado año, la mora se redujo del 11,3% al 6,8%. La entidad redujo plantilla y oficinas hasta 4.031 empleados y 743 oficinas. Respecto al balance, la cartera de crédito subió un +8,8% en el último año, hasta 21.900 M€. Los recursos de clientes sumaron 29.200 M€ +2,8% yoy.

*INMOBILIARIA COLONIAL (añadir, objetivo 10,2 € ++): La inmobiliaria española publicó ayer cifras del 1S18 cotizadas al cierre con descensos del -3,64%. Ebitda recurrente 131 M€ vs 109 M€ yoy. Bº neto 253,9 M€ vs 437,2 M€ yoy. La base comparable era muy exigente por los resultados extraordinarios de la venta de un edificio en París durante el 1S17. El equipo directivo se mostró satisfecho con las cifras presentadas que incorporan a Axiare.

*MAPFRE (añadir, objetivo 2,95 € -): Nuestros analistas han bajado las estimaciones de BPA para 2018 un -2,40% y las de 2019 un -5,73%. Más detalles en www.alphavalue.com.

*ALMIRALL: La farma especializada en dermatología dio a conocer ayer resultados del 1S18 cotizados al cierre con alzas del +2,66%. Ventas 398,3 M€ vs 328,5 M€ yoy. Ebitda 105,5 M€. Bº neto 52 M€ vs pérdidas netas en el 1S17 de -73,1 M€. Subieron guía de Ebitda anual a +30% yoy vs +20% anterior.

*UNICAJA: El margen de intereses crecieron un +4,2% yoy. Desveló ayer cifras del 1S18 cotizadas al cierre con subidas del +2,48%. El Bº neto mejoró un +39,6% yoy hasta los 104 M€. Mantuvieron buenos ratios de solvencia (ratio CET1 15,3%) y cobertura (54,9% en dudosos y 63,8% en adjudicados). Las operaciones de crédito crecieron un +42% yoy. La morosidad cayó -1,1 pp hasta el 7,6%.

*DEOLEO (vender, objetivo 0,16 € +): La compañía de alimentación (ex SOS) desveló ayer cifras trimestrales cotizadas con descensos del -5,65%.

*ZARDOYA OTIS (añadir, objetivo 9,63 € --): La compañía española de ascensores publica resultados del 2T18 el viernes 3 de agosto.