Estimado lector de InBestia. Durante unos días vamos a colgar en el Blog de AlphaValue nuestro DIARIO DE MERCADOS. La idea es que puedan conocer de manera gratuita el producto que estamos ofreciendo en el Market Place de InBestia.

Se trata de un informe diario de información financiera basado en la experiencia de un equipo de analistas independientes de máximo prestigio internacional. Realizamos todos los días un DIARIO DE MERCADOS (9:00) analizando los mercados bursátiles, la situación internacional, tanto económica (macro), como por compañías (micro), intentando buscar a través del modelo Value & Momentum la selección óptima de activos, países, sectores y valores. Un producto conocido desde hace más de 20 años por el inversor institucional y que ahora ponemos al alcance de todos. Para aquellos inversores con más inquietudes, podemos ofrecer unos servicios más avanzados bajo petición.

Aunque hacemos un análisis de bolsa de los mercados internacionales, hay una clara vocación europea, con especial atención al mercado bursátil español. Tener una buena información financiera y análisis, es fundamental para poder tomar decisiones de inversión con criterio. Nuestra cartera modelo lleva batiendo a los índices de referencia desde 2013.

-------------------------------------------- XXX ----------------------------------

www.divacons.es

MACRO

Destacamos de la agenda macro de ayer:

Hoy estaremos atentos a:

FOCUS DEL DÍA

*Las Bolsas europeas cerraron ayer con claras caídas. Wall Street cerró en positivo. En el after market las tecnológicas caían con fuerza por las malas previsiones de Facebook. En Asia predominan los números rojos.

*La reunión entre Donald Trump y Jean-Claude Juncker tuvo un final más esperanzador del que cabía esperar. Durante el día de ayer, corrieron informaciones pesimistas. El Presidente norteamericano, a través de twitter, retaba a Europa a que se eliminaran todos los aranceles por ambas partes. También se filtraba que la Unión Europea tendría ya planeados aranceles por valor de 20.000 M$ contra productos provenientes de EE.UU. Además, The Washington Post avanzaba una información diciendo que los asesores de Donald Trump pensaban que pondría aranceles a la importación de coches. El sector automovilístico fue uno de los más castigados por este motivo. Además, General Motors, en su publicación de resultados, advirtió del daño que le puede generar los aranceles norteamericanos a la importación de aluminio y acero.

*Sin embargo, poco antes de que cerrase Wall Street, surgió la noticia de que parecía que había avances en las negociaciones. Donald Trump declaró que existía una "nueva fase" en las relaciones, y aseguró que se "resolverán" las tarifas al acero y el aluminio, y una congelación de la amenaza de aranceles a los coches.

*Desde Alemania, miembros del Gobierno minimizaron la figura de Donald Trump, al señalar que EE.UU. es mucho más grande que la Casa Blanca.

*El instituto IFO alemán apuntó a que el crecimiento de la economía alemana está siendo apoyada por la construcción y el sector de servicios, aunque el comercio y la industria están más débiles. Añadieron que la política de comercio de Donald Trump y la crisis de gobierno en Alemania han aumentado la incertidumbre en las empresas.

*Hoy tendremos una verdadera avalancha de presentación de resultados a ambos lados del Atlántico, a la que estaremos muy atentos.

*Rusia aumentará su producción de petróleo en 2018 hasta 551 M de toneladas (unos 11 M de barriles diarios), según confirmó el ministro ruso de Energía, Alexander Novak. De esa forma, incumpliría lo pactado por la OPEP.

*El valor de la autocartera de las empresas del Ibex 35 alcanzó los 3.516 M€ en acciones propias en 2017, el 0,62% de su capital y un -7,2% yoy.

*Los futuros europeos apuntan a una apertura alcista.

ESTRATEGIA

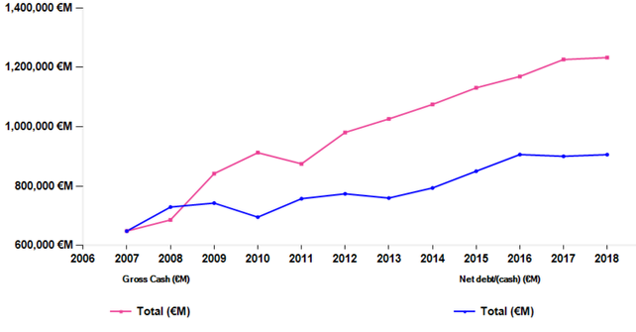

Las dudas que generan las tenencias de efectivo

El siguiente cuadro debe intrigar a todos los economistas, habida cuenta de que las cifras subyacentes son enormes. La línea rosa muestra que las empresas europeas rastreadas por AlphaValue continúan aumentando sus reservas de efectivo (gross cash). Con 1.230 bn€, es casi dos veces más grande que la cantidad que mantenían en 2007.

Esta cifra (superior al PIB de España) es enorme en cualquier estándar. Si se invirtiera en el mercado monetario, dicho efectivo bruto arrojaría un rendimiento negativo de entre un -0,5% y un 0%, de modo que posiblemente, haya un coste anual antes de impuestos de 60.000 M€ aceptado por las sociedades cotizadas para mantener un saldo de caja bruto creciente.

La línea azul en el mismo cuadro trata sobre la deuda neta del mismo universo. Para facilitar su comprensión, utilizamos un signo positivo, pero debe ser negativo. Esa deuda neta se ha reestablecido para mostrar su pendiente con respecto al efectivo bruto. La deuda neta de 2018 se ve en 2.100 bn€ frente a los 1.490 bn€ de 2007, una expansión de 600 bn€.

El gráfico muestra que la deuda neta ha progresado menos rápidamente que el efectivo bruto (efecto base), pero cuantitativamente sí ha progresado tanto como el efectivo bruto, que es una forma complicada de decir que la deuda bruta ha estado aumentando en paralelo y en una cantidad similar.

Gross cash (in pink) continues to expand. Net debt in blue

El mensaje no tan subliminal es que la deuda bruta ha subido sustancialmente, muy a la par a la expansión del efectivo bruto. La conclusión es que las empresas toman prestado principalmente para mantener ese capital en efectivo.

Gross debt steadily up

Pedir prestado para mantener efectivo plantea problemas importantes.

Uno de ellos es que es una inversión extremadamente ineficiente que tiene sentido sólo si el efectivo se considera una política “colchón de seguridad”. Más efectivo bruto significa que las empresas ven más potencial en el incremento de los riesgos. Uno de esos riesgos es que no se puede confiar en los bancos cuando es necesario, por lo que es mejor tener el efectivo listo. Otro riesgo puede ser que los modelos de negocios cambian tan rápido que la “sobrefinanciación” puede no ser un lujo.

Otra preocupación es que una combinación perfecta entre la expansión de la deuda bruta y el incremento bruto de efectivo oculta “asimetrías”. El efectivo puede estar alineado con las compañías operativas mientras que la empresa matriz está orientada y no puede acceder fácilmente a ese efectivo. Es decir: el efectivo podría estar en manos de las matrices más rentables, mientras que las unidades de menor rendimiento, no lo tienen tan fácil.

En la mayoría de los casos, el exceso de efectivo tiende a evaporarse cuando es necesario, un poco como una línea de crédito no utilizada.

Como se mencionó anteriormente, el coste de mantener el exceso de efectivo es alto, pese a que aún es deducible en la declaración de impuestos. Pero la tentación es invertir más de dicho exceso de recursos en productos de mayor rentabilidad que la que ofrece el mercado monetario.

Si el efectivo bruto excedente se usa realmente en las operaciones como se esperaría del efectivo mantenido como una póliza de seguro, entonces la deuda neta converge con la deuda bruta.

Suponiendo que esto ocurra, los coeficientes de endeudamiento medidos por la Deuda Bruta ajustada / Ebitda ajustado reflejarían una historia completamente diferente de la sólida salud implícita en los ratios de Deuda Neta ajustada / Ebitda. Por ejemplo, 3,5x frente a 2x actual. Obviamente en tales proporciones, el denominador de 6 Ebitda cambia aún más rápidamente.

Gross debt/EBITDA (pink) vs. Net debt/EBITDA (blue)

Los sectores que más han aumentado su posición bruta de efectivo son Aeroespacial, Petroleras, Households, Software, Farmas, Bienes de Consumo y Telecomunicaciones.

Todos son sectores bastante seguros y no se espera que se preparen para tiempos difíciles. Por el contrario, sectores más cíclicos como los materiales de construcción, el transporte y los productos químicos parecen estar más relajados. Algo extraño de hecho.

CARTERA MODELO

EE.UU. Y RESTO DEL MUNDO

*FACEBOOK: La compañía de redes sociales desveló ayer tras el cierre cifras del 2T18 afectadas por el escándalo del uso de información de sus clientes por Cambridge Analytics (que supondrá mayores costes de seguridad) y con malas previsiones de crecimiento. Ingresos 13,23 bn€ < 13,33 bn€ e cons. Usuarios activos mensuales en el 2T18 2,23 bn < 2,25 bn. Bº neto 5.100 M$. BPA 1,74 $/acc > 1,72 $/acc e cons. Marc Zuckerberg comentaba que la adquisición de Instagram ha sido un “extraordinario éxito”. Las acciones de Facebook recortaban un -24% en el after market debido a las previsiones de ventas futuras (recortes de ventas a “high single digit “ para el 2S18). Además los costes operativos se están incrementando. Los márgenes recortan del 47 al 44% y podrían seguir las caídas. Esto está afectando en el mercado fuera de horas a Amazon, Apple, Alphabet y Netflix.

*CORNING: La compañía tecnológica de redes de fibra óptica publicó cifras del 2T18 ayer que fueron recibidas por los inversores con avances del +11,33%. Ventas 2,76 bn$ > 2,67 bn$ e cons. BPA 0,38 $/acc > 0,36 $/acc e cons. Subieron guías de ventas anuales (11,3 bn$ vs 11 bn$ e cons).

*GENERAL DYNAMICS: La compañía norteamericana de defensa publicó ayer resultados del 2T18. Ventas 9,19 bn$ > 9,04 bn$ e cons. BPA 2,62 $/acc > 2,48 $/acc e cons. Cartera de pedidos (backlog) 66,3 bn$. Free cash flow 612 M$. Las acciones subieron ayer al cierre un +3,41%.

*HILTON WORLDWIDE HOLDINGS: La cadena hotelera dio ayer a conocer los resultados del 2T18, cotizados con caídas del -0,15% debido a que no gustaron las expectativas anuales de BPA. Ventas 2,29 bn$ < 2,47 bn$ e cons. RevPar +4% yoy. Ebitda ajustado 555 M$ > 545,8 M$ e cons. BPA ajustado 0,70 $/acc = e cons.

*ADVANCED MICRO DEVICES: La compañía de semiconductores publicó ayer resultados del 2T18. Ventas 1,76 bn$ > 1,72 bn$ e cons. Margen bruto ajustado 37% = e cons. BPA ajustado 0,14 $/acc > 0,13 $/acc e cons. Las acciones subían un +4% en el after market.

*VISA: Publicó ayer resultados 3T fiscal tras el cierre. Ventas operativas 5,2 bn$ > 5,09 bn$ e cons. BPA 1 $/acc. BPA ajustado 1,20 $/acc > 1,09 $/acc e cons.

*QUALCOMM: Publicó ayer resultados 3T fiscal tras el cierre. Ventas ajustadas 5,6 bn$ > 5,19 bn$ e cons. BPA ajustado 1,01 $/acc > 0,70 $/acc e cons. Recomprará hasta 30 bn$ en acciones propias. De cara al 4T fiscal, Qualcomm espera un BPA ajustado de 0,75 - 0,85 $/acc vs 0,76 $/acc e cons. Se bloquea la compra de NXP (añadir, objetivo 120 € --) por la falta de acuerdo con el regulador chino.

*PAYPAL : Desveló ayer tras el cierre cifras del 2T18. Ventas 3,86 bn$ > 3,81 bn$ e cons. BPA ajustado 0,58 $/acc > 0,57 $/acc e cons. Prevé para el 3T18 un BPA ajustado de 0,53 - 0,54 $/acc vs 0,54 $/acc e cons. Autorizan un paquete de recompra de acciones propias por 10 bn$. Las acciones caían un -6% en el after market.

*FORD MOTOR: La automovilística desveló ayer tras el cierre cifras del 2T18 y recortó guías de BPA anual. Prevé costes de reestructuración de 11 bn$ en 3-5 años. Ventas autos 35,9 bn$ > 35,8 bn$ e cons. BPA ajustado 0,27 $/acc < 0,31 $/acc e cons.

*MATTEL: La juguetera publicó ayer resultados 2T18 tras el cierre. Pérdidas ajustadas -0,56 $/acc vs -0,31$/acc e cons. Anunció recortes de empleo de 2.200 trabajadores.

*NORTHROP GRUMMAN: Publicó ayer resultados del 2T18. Ventas 7.100 M$ +10% yoy. BPA 3,93 $/acc > 3,83 $/acc e cons. Mantuvieron guías de ventas y redujeron las de beneficios. Las acciones al cierre cayeron un -6,54%.

*GENERAL MOTORS: Publicó ayer resultados del 2T18. Ventas 36.800 M$ -3% yoy < e cons. BPA ajustados 1,81 $/acc > 1,78 $/acc e cons. Avisaron del posible daño ocasionado por los aranceles al acero y al aluminio. Las acciones al cierre recortaron un -4,64%.

*BOSTON SCIENTIFIC: Publicó ayer resultados del 2T18. Ventas 2.490 M$ > e cons. BPA ajustado 0,41 $/acc > 0,34 $/acc e cons. Elevaron guías de ventas y confirmaron las de beneficios. Las acciones al cierre avanzaron un +2,23%.

*COCA COLA: Publicó ayer resultados del 2T18. Ventas 8.900 M$ > 8.600 M$. BPA ajustados 0,61 $/acc > 0,60 $/acc e cons. Confirmaron guías. Los títulos al cierre subieron un +1,83%.

*UPS: Publicó ayer resultados del 2T18. Ventas 17.460 M$ > e cons. BPA ajustados 1,94 $/acc > 1,93 $/acc e cons. Las acciones al cierre subieron un +6,90%.

*BOEING: Publicó ayer resultados del 2T18. Ventas 24.260 M$ > e cons. BPA ajustados 3,33 $/acc > 3,26 $/acc e cons.Suben guías de ventas para 2018. Las acciones al cierre caían un -0,66%.

*FREEPORT-MCMORAN: Publicó ayer resultados del 2T18. Ventas 5.170 M$ > 5.000 M$. BPA ajustados 0,58 $/acc > 0,52 $/acc e cons. Las acciones al cierre recortaron un -1,31%.

*AT&T: La compañía de telecomunicaciones desveló el martes tras el cierre sus cifras correspondientes al 2T18 cotizadas ayer al cierre con una caída del -4,51%. Ventas 39 bn$ < 39,56 bn$ e cons. Ebitda ajustado 13,32 bn$. BPA ajustado 0,91 $/acc > 0,84 $/acc e cons. A nivel anual, AT&T esperaba un BPA cercano a 3,50 $/acc vs 3,50 $/acc e y un free cash flow hasta 21 bn$ vs 21 bn$ e cons.

*TEXAS INSTRUMENTS: La empresa de semiconductores publicó el martes tras el cierre los resultados del 2T18. Dichos resultados fueron cotizados ayer al cierre con ligeras caídas del -0,51%. Ventas 4,02 bn$ > 3,97 bn$ e cons. BPA 1,40 $/acc > 1,30 $/acc e cons. De cara al 3T18, Texas Instruments esperaba unas ventas de 4,11 a 4,45 bn$ vs 4,25 bn$ e cons y un BPA de 1,41 a 1,63 $/acc vs 1,48 $/acc e cons.

*RESULTADOS EN EE.UU. Y R.M. PREVISTOS PARA HOY: KKR & CO, BRISTOL-MYERS SQUIBB, COMCAST, PRAXAIR, VALERO ENERGY, CELGENE, DR HORTON, AMERICAN AIRLINES, XEROX, ALTRIA, CONOCOPHILLIPS, CME, McDONALDS, MASTERCARD, INTEL, AMAZON y STARBUCKS.

EUROPA

*AIRBUS GROUP (añadir, objetivo 113 € ++): La compañía aeroespacial y de equipamientos de defensa ha dado a conocer cifras del 2T18 y 1S18. A nivel trimestral destacamos: Ebit ajustado 1,15 bn€ > 1,05 bn€ e cons. A nivel semestral destacamos: Ventas 25 bn€. Ebit ajustado 1,2 bn€. Confirman guías anuales. A nivel anual prevén un Ebit ajustado de 5,2 bn€. Esperan conseguir 800 entregas de aviones en el ejercicio 2018. Os recordamos que Airbus forma parte de nuestra cartera modelo. Enviamos nota.

*NESTLÉ (añadir, objetivo 84,6 CHF ++): La compañía suiza de alimentación ha publicado resultados del 1S18. Ventas 43,9 bn CHF > 43,8 bn CHF e cons. Crecimiento orgánico +2,8% yoy > +2,5% e cons. Pricing +0,3% yoy = e cons. Real internal growth (RIG) +2,5% yoy > +2,3% e cons. Resultado operativo ajustado 7,06 bn CHF < 7,11 bn CHF e cons. Margen operativo ajustado 16,1% < 16,2% e cons. Nuestros analistas destacan la mejora de momentum en EE.UU. y China. A nivel anual, Nestlé espera un crecimiento orgánico de las ventas del +3% yoy. Costes por reestructuración de 700 M CHF. Esperamos una buena sesión para Nestlé. Seguimos positivos. Enviamos nota.

*ANHEUSER-BUSCH INBEV (añadir, objetivo 105 € ++): La cervecera belga ha publicado resultados del 2T18. Crecimiento orgánico de las ventas del +4,7% yoy < +5,7% e cons.Ebitda ajustado +7% yoy < +8% e cons. BPA ajustado 1,10 $/acc < 1,12 $/acc e cons. AB Inbev espera aceleración del crecimiento para el 2S18. Prevén un capex anual de 4-4,5 bn$. Enviamos nota.

*DAIMLER (añadir, objetivo 66,7 € -): La automovilística alemana ha dado a conocer resultados del 1S18. Ventas 80,54 bn€. Ebit 5,98 bn€. Bº neto 4,18 bn€. En el 2T18 las ventas ascienden a 40,76 bn€ < 42,53 bn€ e cons y el Ebit ha quedado en 2,64 bn€ vs 3,75 bn€ yoy. Prevén un nivel de Ebit anual inferior a lo obtenido en 2017, aunque esperan vender más unidades que en 2017. No olvidemos que Daimler adelantó hace unas semanas un profit warning. Colgaremos nota en la web.

*NOKIA (comprar, objetivo 6,17 € ++): La compañía finlandesa de equipos para telecomunicaciones ha desvelado cifras del 2T18. Ventas netas 5,32 bn€ > 5,19 bn€ e cons. Margen operativo de la división de redes del 1,5%. Bº operativo ajustado 334 M€ < 374,5 M€ e cons. BPA ajustado 0,03 €/acc < 0,04 €/acc e cons. A nivel anual mantienen previsión de un mercado de redes cayendo un -1 a -3% yoy. El CEO reconoce que el margen de la división de redes ha sido “decepcionante” en el 2T18, pero Nokia espera conseguir, no obstante, un margen operativo en redes del 6 al 9% a nivel anual. Os recordamos que Nokia es miembro de nuestra cartera modelo. Colgaremos nota en la web.

*DIAGEO (reducir, objetivo 2.858 p ++): La compañía de bebidas espirituosas ha dado a conocer resultados preliminares del ejercicio fiscal. Ventas netas 12,2 bn£ > 12,14 bn£e cons. Bº operativo ajustado 3,82 bn£ > 3,78 bn£ e cons. Proponen un dividendo de 65,3 p/acc. Programa de recompra de acciones propias de 2 bn£ hasta 30/junio/2019.

*ACCORHOTELS (comprar, objetivos 53,2 € -): La cadena hotelera francesa ha desvelado resultados del 1S18. Ventas 1,46 € < 1,55 bn€ e cons. Ebitda 291 M€. Bº neto 2,18 bn€. Se muestran confiados en cumplir con los objetivos estratégicos a medio plazo.

*SCHNEIDER ELECTRIC (añadir, objetivo 81,5 € --): La compañía francesa de power equipments ha desvelado cifras del 1S18. Ventas 12,3 bn€ +1,2% yoy < 12,4 bn€ e cons y vs 12,2 bn€ yoy. Ebita ajustado 1,77 bn€ +3% yoy < 1,79 bn€ e cons. Margen Ebita ajustado 14,4% vs 14,1% yoy. Bº neto 1,02 bn€ +7% yoy. Han subido el objetivo anual de crecimiento orgánico de las ventas a +5 a +6% yoy vs +3 a +5% anterior y de crecim iento orgánico del Ebita ajustado a +7 a +9% yoy vs +7% anterior. Cogamos nota en www.alphavalue.com.

*TOTAL (reducir, objetivo 51 € ++): La petrolera francesa ha publicado un trading update del 2T18. Bº neto ajustado 3,55 bn$ +44% yoy < 3,6 bn$ e cons. Total prevé un crecimiento de la producción a nivel anual por encima del +7% yoy, superior a la anterior estimación. Los márgenes de refino en Europa han comenzado el 3T18 en 35 $/b. Proponen dividendo intermedio de 0,64 €/acc = e cons.

*ROYAL DUTCH SHELL (añadir, objetivo 2.841 p ++): La petrolera británica ha desvelado cifras del 2T18. Bº neto ajustado 4,69 bn$ < 5,87 bn$ e cons. Nuestros analsitas destacan que las menores cifras en downstream (refino & marketing) han afectado a los resultados totales. BPA ajustado 0,56 $/acc < 0,70 $/acc e cons. Han anunciado que comienzan el programa de recompra de acciones propias de 25 bn$ (2018-2020). Dividendo trimestral de 0,47 €/acc

*ESSILOR (añadir, objetivo 128 € ++): La compañía francesa de óptica ha dado a conocer resultados del 1S18. Ventas +4% yoy y a tcc. Contribution from ops/rev 18,4%. BPA 1,93 €/acc < 1,96 €/acc e cons. Confirman objetivos anuales. Nuestros analistas destacan las mejoras del 2T18. Enviamos nota.

*ORANGE (comprar, objetivo 18,2 € -): Ha publicado buenos resultados del 2T18. Ventas crecen orgánicamente un +1,4% yoy, cin ligera caída en España. Ebitda +3,5% yoy, en línea con el e cons. Confirman que han cruzado un punto de inflexión y esperan crecimiento del Ebitda para el ejercicio fiscal +3% / +4%. Os recordamos que Orange es miembro de nuestra cartera modelo.

*SUEZ (añadir, objetivo 13,2 € ++): La gestora francesa de aguas ha presentado resultados del 1S18. Ventas 8.351 M€ (+3% orgánico yoy, +11,4% reportado, +15% CER). Ebitda 1.323 M€ (+4,4% yoy, +2,6% yoy +8,8% yoy respectivamente). Ebit 289 M€ (+7,5% yoy, +2,83% yoy +12% yoy respectivamente). Deuda neta 9,3 bn€. Confirman objetivos para todo el ejercicio. Nuestros analistas comentan que no hay grandes sorpresas con estas cuentas, buenos en general y en línea con los objetivos del grupo. Esperamos una reacción positiva de las acciones.

*SCOR (añadir, objetivo 35 € -): La reaseguradora francesa ha publicado buenos resultados del 1S18. Primas brutas 7.537 M€ +8,2% yoy. Ratio combinado 91,4%. Ratio estimado de solvencia 221%, por encima de los objetivos. Bº neto 262 M€ con ROE anualizado del 8,8%. Nuestros analistas no harán cambios en el modelo de valoración. .

*KPN (añadir, objetivo 2,70 € +): Ha presentado resultados del 2T, que confirman la recuperación en el Ebitda (+1,3% yoy), mientras que las ventas caen un +1,5% yoy. Buena aportación del ahorro en costes.

*VERBUND (vender, objetivo 27,9 € ++): La utility austriaca ha publicado fuertes resultados del 1S18, impulsados por un mayor nivel de generación hidráulica. Ebitda +21% yoy. Bº neto +47% yoy. Nuestros analistas revisarán al alza sus estimaciones.

*FIAT CHRYSLER (comprar vs añadir, objetivo 19,1 € --): La compañía automovilística dio ayer a conocer unas flojas cifras del 2T18 y recortó estimaciones anuales. Ventas netas 29 bn€ > 28,76 bn€ e cons. Ebit ajustado 1,66 bn€ < 2,02 bn€ e cons. Vuelven a posición de caja neta positiva. Net industrial cash 456 M€. Fiat Chrysler recortaba estimaciones anuales de ventas (115-118 bn€ vs 125 bn€ anterior) y Ebit ajustado (7,5-8 bn€ vs mínimo de 8,7 bn€ anterior). Entre las causas, la compañía destacó las decepcionantes ventas en China. Mantuvieron, sin embargo, la previsión de Bº neto. Por otro lado, Sergio Marchionne (ex CEO, 66) falleció ayer tras una larga enfermedad. D.E.P. Los títulos de FCA cayeron ayer un brutal -15,50%. Tras esa caída, elevamos la recomendación a “comprar” desde “añadir”.

*GLAXOSMITHKLINE (añadir, objetivo 1.667 p ++): La farma británica publicó ayer a mediodía cifras del 2T18 cotizadas con caídas del -0,93% pese a la subida de estimaciones del BPA anual. Ventas 7,31 bn£ > 7,21 bn£ e cons. Bº operativo ajustado 2,10 bn£. BPA ajustado 28,1 p/acc > 26 p/acc e cons. Glaxo prevé un crecimiento del BPA ajustado anual del +7 al +10% a tcc (“if no advair copy”). Por otro lado, Galzo anunció la toma de una participación en 23andme por 300 M$ to “revamp drug discovery”. Enviamos nota.

*DEUTSCHE BOERSE (reducir, objetivo 118 € ++): La compañía alemana desveló ayer tras el cierre resultados del 2T18. Ventas netas 687 M€ > 684,5 M€ e cons. Ebitda ajustado 425,5 M€ < 426,8 M€ e cons. Ebit ajustado 383,4 M€ < 385,2 M€ e cons. El Bº neto ajustado ha crecido trimestralmente un +19% yoy hasta los 261,9 M€ > 261,7 M€ e cons. Mantienen previsiones anuales de un crecimiento del Bº neto de al menos un +10% yoy.

*KLÉPIERRE (comprar, objetivo 45,1 € --): La inmobiliaria francesa ha desvelado resultados del 1S18. Operating income 725,5 M€. Gross rental income 542 M€ vs 526,1 M€ yoy. Ebitda 431,5 M€. Prevén cerrar 2018 con un NAV de al menos 2,62 €/acc.

*CLARIANT (reducir, objetivo 22,9 CHF-): Nuestros analistas han publicado una nota en www.alphavalue.com. sobre las cifras del 1S18 dadas a conocer ayer por la química suiza. Las acciones de Clariant cayeron ayer al cierre un -3,02%. Ventas 3,39 bn CHF > 3,34 bn CHF e cons. Ebitda ajustado 524 M CHF > 482,5 M CHF e cons. Ebit ajustado 362 M CHF < 366,3 M CHF e cons. Bº neto 211 M CHF +38% yoy. Cash flow operativo 102 M CHF. Las cifras de Clariant H1 fueron impulsadas por el negocio de los catalizadores y cuentan con el fuerte respaldo de Care Chemicals. La rentabilidad fue adicionalmente impulsada por menores costes de reestructuración, especialmente en gastos de venta, generales y administrativos. Confirmaron guías anuales.

*INFORMA (reducir, objetivo 848 p++): La editorial británica dio ayer a conocer resultados del 1S18. Ventas 957,1 M£ > 921,3 M£ e cons. Bº operativo ajustado 294,4 M£ > 286,5 M£ e cons. BAI ajustado 264,7 M£. BPA ajustado 24,6 p/acc. Dividendo intermedio 705 p/acc. Esperan un crecimiento de las ventas anuales superior al +3,5% yoy. Las acciones recortaron un -4%.

*VALEO (comprar, objetivo 59,5 € --): El proveedor francés de piezas de automóviles desveló ayer tras el cierre resultados del 1S18. Ventas 9,9 bn€ < 10,04 bn€ e cons. Ebitda 1,34 bn€. Bº neto 453 M€ -10% yoy. Los resultados son sólidos y están en línea con los objetivos de la compañía. De cara al ejercicio 2018, Valeo espera un margen operativo ligeramente superior a lo obtenido en 2017 y prevé una generación de FCF estable. Enviamos nota.

*VALLOUREC (a adir, objetivo 5,68 € +): La compañía francesas de tubos sin soldadura publicó ayer tras el cierre cifras del 2T18. Ventas 982 M€ > 963,8 M€ e cons. Ebitda 23 M€ > 17,7 M€ e cons y vs 3 M€ yoy. Pérdidas netas -137 M€ vs -128 M€ yoy. Los resultados se han visto afectados por una carga de reestructuración puntual (one-off). Vallourec espera mejoras para el 2S18. Por otro lado, conocimos que JPMorgan ostenta más del 5% de los derechos de voto de Vallourec.

*NEXITY (añadir, objetivo 62,1 € ++): La inmobiliaria francesa dio a conocer ayer tras el cierre cifras del 1S18. Ventas 1,56 bn€ > 1,54 bn€ e cons. Ebitda 186 M€ < 186,7 M€e cons. Bº neto 150,5 M€. Subieron las guías anuales para ventas y Ebitda. Os recordamos que Nexity es miembro de nuestro cartera modelo. Enviamos nota.

*EURAZEO (reducir, objetivo 63,6 € -): El holding francés desveló ayer cifras del 1S18. Ventas 3,02 bn€ +10% yoy y +14% a tcc. Bº neto 190 M€. NAV 78,3 €/acc +5,3% vs 31/dic/2017. Total de activos bajo gestión 16,5 bn€ +8,5% vs 31/dic/2017.

*INGENICO (comprar, objetivo 105 € +): La compañía francesa publicó ayer un trading statement del 2T18 y resultados del 1S18 tras el cierre. Ventas 1,23 bn€ +1% yoy y -3% LFL. Ebitda 193 M€ < 220 M€ e cons. La compañía de smart cards & security espera un Ebitda anual de como mínimo 545 M€, objetivo ajustado tras la suspensión progresiva de los negocios con Irán (16 M€). Colgaremos nota en la web.

*TECHNIP FMC (añadir, objetivo 28,4 € +): La compañía de oil services desveló ayer tras el cierre resultados del 2T18 inferiores a las expectativas del consenso. Ventas 2,96 bn$ < 3,19 bn$ e cons. BPA ajustado 0,28 $/acc < 0,39 $/acc e cons. Anunciaron un contrato en Australia.

*MERCIALYS (comprar, objetivo 21,8 € -): La inmobiliaria francesa desveló ayer tras el cierre cifras del 1S18. Ingresos por alquiler 92,2 M€. FFO 59,8 M€. Ebitda 78,6 M€. Propusieron un dividendo intermedio de 0,50 €/acc. Se mostraron optimistas con conseguir los resultados marcados para el ejercicio 2018. Enviamos nota.

*JERONIMO MARTINS (comprar, objetivo 16,8 € -): La compañía portuguesa de hiper/supermercados desveló ayer tras el cierre cifras del 1S18. Ventas 8,43 bn€. Bº neto 180 M€. Mantienen guías anuales de capex en 700-750 M€. Las cifras del 2T18 quedaron por debajo de las estimaciones del consenso en ventas (4,23 bn€ < 4,26 bn€ e cons), pero superaron en Bº neto (95 M€ > 92,5 M€ e cons).

*TELEFÓNICA BRASIL (comprar, objetivo 15,5 $ -): La filial brasileña de TELEFÓNICA (añadir, objetivo 8,20 € --) dio ayer a conocer resultados del 2T18. Vivo obtuvo unas ventas operativas netas de 10,82 bn BRL < 10,87 bn BRL e cons, Ebitda 5,20 bn BRL, Ebitda recurrente 3,75 bn BRL < 3,77 bn BRL e cons. Margen Ebitda 48,1%. Bº neto 3,17 bn BRL. Total subscriptions 97,8 M. Los resultados se vieron penalizados por una carga extraordinaria. El CEO destacó que podrían tener interés en algún activo de OI, pero que quieren mantener el objetivo de deuda neta sobre eBitda en el 0,2%.

*TARKETT (comprar, objetivo 27,2 € --): La compañía gala desveló ayer tras el cierre resultados del 1S18. Ventas netas 1,32 bn€ > 1,3 bn€ e cons. Ebitda ajustado 116 M€ -28% yoy < 123 M€ e cons. Nuestros analistas destacan la aceleración del crecimiento orgánico en el 2T18. Sin embargo, Tarkett reconoce que habrá un impacto a nivel anual de la subida de las materias primas y transporte, que intentarán compensar.

*SOLOCAL (comprar, objetivo 1,86 € ++): La compañía de publicidad francesa publicó ayer tras el cierre los resultados del 1S18. Ventas digitales 293 M€ +1,2% yoy. Ventas totales 350 M€ -4,7% yoy. Ebitda recurrente 70 M€ -11,9% yoy. Deuda financiera neta 342 M€.

*GETLINK (añadir, objetivo 13,3 € +): La compañía de transporte ferroviario del Canal de La Mancha dio ayer a conocer resultados del 1S18 cotizados al cierre con caídas del -1,87%. Ventas: aumento adicional del + 4% yoy. El Ebitda aumentó en +5% yoy. El Bº neto subió fuertemente a 39 M€ (+15% yoy). El equipo directivo confirmó su guía para 2022: el Grupo sigue confiando en su capacidad para generar crecimiento sostenible y continúa esperando un crecimiento en su Ebitda.

*SEB (añadir, objetivo 167 € --): La compañía francesa de electrodomésticos publicó ayer un trading statement del 2T18 y cifras del 1S18. Dichos resultados fueron cotizados al cierre con enormes subidas del +9,22%. El crecimiento de las ventas orgánicas continuó siendo dinámico en el 2T18 (+7,3% yoy vs + 7,4% en el 1T 18), incluyendo un impresionante +30,4% en China, +7,4% en otros países. En el 1S18: Crecimiento orgánico de ventas muy fuerte (+7,4% yoy) y disminución moderada en el margen operativo (-0,4 pt). El Bº neto del grupo fue de 91 M€ (+9,5% yoy) después de otros costes operativos más bajos ( -12 M€ vs € -24 M€ en 1S17) y gastos financieros netos (-18%). Mantenemos nuestra recomendación positiva.

*ANTOFAGASTA (añadir, objetivo 1.077 p +): Los números de producción del 2T18 de Antofagasta estaban en línea con la guía del equipo directivo de una mayor producción secuencial. La producción de cobre se benefició de una mayor producción en Centinela y Antucoya, impulsada por la mejora de las leyes, compensando los menores volúmenes en Los Pelambres debido a un bloqueo en el concentrate pipeline a principios del 2T18. Por ahora, la guía de producción y costes se ha mantenido. Reduciremos nuestra estimación de producción de cobre para 2018 hacia el extremo inferior de la guía. Los resultados semestrales se publicarán el 14 de agosto de 2018.

*MONCLER: La compañía de lujo italiana publicó ayer tras el cierre los resultados del 1S18. Ventas 493,5 M€ +27% yoy y a tcc. Ebitda ajustado 123,9 M€. Ebit 85,7 M€. Bº neto 61,6 M€. Moncler se mostró optimista.

*EDF (vender, objetivo 10,6 € ++): La utility francesa ajustó el calendario de Flamanville, agregando un año más y 400 M€ de costes adicionales tras el descubrimiento de 33 soldaduras no conformes de las 150 soldaduras inspeccionadas. Si bien esto es negativo, no lo es tanto dado que los reguladores ya habían insinuado este retraso adicional .

*RANDSTAD HOLDING (añadir, objetivo 58,5 € -): Nuestros analistas han escrito una nota en www.alphavalue.com. sobre las cifras del 2T18 publicadas por la compañía holandesa de recursos humanos. Ventas 6,02 bn€ < 6,06 bn€ e cons. El crecimiento orgánico de las ventas fue del +5% yoy. Underlying Ebitda 283 M€, resultado de la reducción de costes en Monster parcialmente compensada por inversiones adicionales para el crecimiento futuro dentro del grupo. Margen bruto 19,8% > 19,7% e cons. Bº neto ajustado 223 M€. Confirmaron estimaciones anuales, aunque apuntaron que prevén una ligera reducción secuencial del margen bruto en el 3T18. No hay cambios significativos de nuestra valoración.

*SARTORIUS (vender, objetivo 122 € ++): Nuestros analistas han escrito una nota en la web sobre los resultados del 1S18 publicados por la compañía alemana de med tech. Sartorius realizó otro trimestre excelente, superando todas las estimaciones, impulsado por el robusto negocio de procesamiento biológico. Esto fue acompañado por una actualización de su guía para 2018, completamente atribuible a las mejores expectativas en la división de bioprocesos: ventas del +12 al +15% yoy vs +9 al +12% ,mientras que el margen Ebitda se mantuvo en 25,6%. No esperamos cambiar nuestra recomendación a "vender". Creemos que las fortalezas de la empresa ya se tienen en cuenta en la valoración actual, que refleja un PER (2018) de 67x, vs al promedio de med tech de 31x. Nuestro DCF, incluso con un crecimiento de dos dígitos en los últimos años, y la valoración basada en comparables, incluso con la máxima prima posible, arroja un descuento significativo. Más detalles en www.alphavalue.com.

*SECTOR BANCARIO: El nuevo presidente del Gobierno de España prevé aumentar los impuestos a los bancos. Aunque el proyecto aún está en una fase inicial y necesita el apoyo del Parlamento, los analistas han sacado sus calculadoras y publicado sus primeras estimaciones con impactos notables para las entidades centradas en el país. Nuestros analistas creen que la valoración del impacto no es tan sencilla como parece y podría diluirse en gran medida. Más detalles en www.alphavalue.com.

*SECTOR CAMIONES: Las matriculaciones de camiones pesados aumentaron un +2,3% yoy a 28.435 en el mes de junio, lo que elevó el número en el 1S18 a 164.470 unidades, un aumento del +3,8% yoy. Los registros de autobuses y autocares, por otro lado, cayeron un -0,8% yoy a 3.774 el mes pasado y un -1% yoy a 21,160 unidades en el 1S18. Aunque la demanda de ambos grupos de productos ha sido débil durante bastante tiempo, el Reino Unido sigue viendo una fuerte caída en las matriculaciones. Los camiones pesados cayeron un -22% yoy a 3.049 en junio y un -12% a 17.604 YTD. Los números respectivos para autobuses y autocares fueron de -22% a 670 unidades y un -16% a 3.917, respectivamente. Todos los demás grandes mercados de Europa arrojaron cifras de crecimiento positivas, con la excepción de Alemania, donde las matriculaciones de autobuses cayeron tanto en el mes de junio como en el año anterior. Más datos en www.alphavalue.com.

*LLOYDS BANKING GROUP (comprar, objetivos 82,4 p -): La entidad financiera británica es nuestra IDEA del DÍA. El outperformance de LBG ha sido insuficiente para compensar completamente la venta masiva del sector bancario. Nuestro anterior teaser, en el que reiteramos nuestra opinión positiva sobre la acción, se remonta a mediados de noviembre del año pasado (Lloyds, superlativo y poco apreciado). Desde entonces, el precio de las acciones ha superado al sector en un bienvenido +6%. Sin embargo, esto no ha sido suficiente para absorber completamente el impacto total de la depresión del sector en los últimos dos meses, traduciéndose en un underperformance del -4%. El nuevo plan de negocios 2018-20 del grupo apunta a un envidiable 14-15% ROTE, respaldado por un margen de beneficios continuo, control de costes, un coste aún benigno por debajo de 30 pb y, obviamente, costes de remediación significativamente reducidos. podeis consultar la nota en su totalidad en www.alphavalue.com.

*DEUTSCHE BANK (vender, objetivo 8,59 € -): La entidad financiera ha dado a conocer cifras del 2T18. Os recordamos que el banco alemán ya preanunció cifras trimestrales. Ingresos netos 6,6 bn€. Ingresos FICC & Trading 1,37 bn€ -17% yoy. Costes ajustados 5,6 bn€. BAI 711 M€. Bo neto 401 M€. Flujos netos en gestión de activos 5 bn€. Activos bajo gestión (AUM) +14 bn€ hasta 692 bn€. Confirma el objetivo de ajuste de costes de 23 bn€ para 2018. Se muestran confiados en reducir la plantilla por debajo de 93.000 empleados para finales del presente ejercicio (actualmente 95.429). El consejero delegado está dando un mensaje optimista y reestructurador. Las acciones cedieron un -1,38%.

*LVMH (añadir, objetivo 329 € +): Nuestros analistas han publicado una nota en www.alphavalue.com. sobre los resultados del 2T18 publicados el martes tras el cierre y cotizados ayer al cierre con avances del +1,81%. Ventas 10,9 bn€ > 10,79 bn€ e cons. Extraordinario crecimiento orgánico de las ventas del +11% yoy > 10,5% e cons. Por divisiones (crec. orgánico yoy): Wines & Spirits +3%, Fashion & Leather Goods +13% > +11,7% e cons, Perfumes & Cosmetics +14%, Watches & Jewelry +12% y Selective Retailing +9%. El Profit from recurring operations ascendió en el 1S18 a 4,65 bn€ +28% yoy > 4,32 bn€ e cons. El Bº neto subió un +41% yoy. Propusieron un dividendo de 2 €/acc. Los resultados del 1S18 fueron brillantes (ventas 21,8 bn€ +12% crec. org.), aunque el CFO no quiso que los analistas tiraran las campanas al vuelo y comentó que “no pueden extrapolarse al conjunto del ejercicio”. El crecimiento del top line está en línea con nuestras previsiones, pero los márgenes han superado y mejoraremos nuestras beneficios.

*TELECOM ITALIA (comprar, objetivo 0,86 € --): Nuestros analistas han publicado una nota en www.alphavalue.com. sobre los resultados del 1S18 dados a conocer el martes por la telecom italiana y cotizados ayer al cierre con subidas del +1,48%. Ventas 9,5 bn€ < 9,52 bn€ e cons. Ebitda 4 bn€ > 3,97 bn€ e cons. Bº neto 554 M€. El consejo comentó que está evaluando opciones estratégicas para las distintas divisiones de cara a posibles desinversiones. Destacamos el buen performance en Brasil.

*VODAFONE (comprar, objetivo 231 p --): Nuestros analistas han escrito una nota en la web sobre un trading statement del 1T fiscal desvelado ayer por la telecom británica cotizado al cierre con caídas del -1,44%. Ventas 10,91 bn€ -2,1% yoy (-2,8% por forex y - 0,8% por la venta de Vodafone Qatar). Organic service revenues +0,3% yoy > +0,2% e cons y vs +1,4% reportado en el 4T. Mantuvieron guías para el presente ejercicio fiscal, aunque reconocieron el incremento de la competencia en Italia y España, donde vieron retroceder los ingresos en el 1T fiscal un -6,5% yoy y un -2,2% yoy respectivamente. Nada especial que decir acerca de este lanzamiento con números correctos, pero nada más. El freno en la disminución de las ventas en la India ofrece cierto alivio mientras se espera la fusión con Idea Cellular. De hecho, el grupo recibió la aprobación condicional del Departamento de Telecomunicaciones para la fusión, que pretende cerrar antes de finales de agosto, lo que le permitirá sinergias sustanciales en este país. Estos resultados no tendrá ningún impacto importante en nuestro modelo. Más detalles en www.alphavalue.com.

*STMICROELECTRONICS (añadir, objetivo 22,1 € +): Nuestros analistas han escrito una nota en www.alphavalue.com. sobre las cifras dadas a conocer ayer por la compañía de componentes electrónicos y semiconductores. Dichas cifras fueron cotizadas al cierre con desplomes del -8,60%. Ventas netas 2,27 bn$ > 2,26 bn$ e cons. Margen bruto 40,2% > 40% e cons. Bº neto 261 M$ > 249,7 M$ e cons. De cara al 3T18, STM apuntó a que espera unas ventas con avances del +16,8% yoy y un margen bruto del 40% vs 40,3% e cons. Siguieron observando saludables ventas en automóvil, industrial y aplicaciones para smartphones. Os recordamos que STM es miembro de nuestra cartera modelo. Siguiendo este conjunto de resultados, mantendremos nuestras expectativas de Bº sin cambios en los próximos años.

*LONZA GROUP (vender vs reducir, objetivo 261 CHF ++): Nuestros analistas han publicado una nota en www.alphavalue.com. sobre los resultados del 1S18 desvelados ayer por la compañía suiza de química y biotecnología. Dichos resultados fueron cotizados al cierre con subidas del +6,62%. Ventas 3,08 bn CHF. Core Ebitda 802 M CHF. Core Ebitda margin 26%. Core Ebit 626 M CHF > 623 bn CHF e cons. Lonza subió guías anuales de ventas. Con base en el sólido performance de este semestre, haremos algunos ajustes al alza. Por movimientos de mercado, pasamos la recomendación a “vender” desde “reducir”.

*LINDE (reducir, objetivo 174 € -): Nuestros analistas han publicado una nota en la web sobre los resultados del 2T18 desvelados ayer por la compañía alemana de gases industriales. Dichos resultados fueron cotizados al cierre con subidas del +1,24%. Ventas 4,46 bn€ > 4,15 bn€ e cons. A nivel 1S18 las ventas ascendieron a 8,64 bn€. El Ebit del 2T18 fue de 623 M€ > 540,3 M€ e cons y en el 1S18 de 2,21 bn€. Confirmaron que las conversaciones de venta de la unidad GIST fueron abandonadas. Se dijo que la fusión con PRAXAIR debería completarse en el 2S18. De cara al ejercicio 2018, Linde esperaba unas ventas planas a +4% yoy y un Ebit a tcc entre +0 y +5%. Apuntan a un ROCE en 2018 del 10%. Necesitamos actualizar nuestras proyecciones para 2018 como resultado de lo expuesto. Por otro lado, debemos reducir nuestras previsiones para los próximos años ya que Linde ha vendido algunas actividades europeas y estadounidenses como consecuencia de la solicitud de las autoridades de la competencia. Más detalles en www.alphavalue.com.

*SAIPEM (vender, objetivo 3,28 € ++): Nuestros analistas han escrito una nota en www.alphavalue.com. sobre los resultados del 2T18 desvelados ayer por la compañía de servicios petroleros y cotizados al cierre con subidas del +2,14%. Ventas 1,9 bn€ < 1,99 bn€ e cons. Ebitda ajustado 269 M€ > 219,4 M€ e cons. Bº operativo ajustado 155 M€. Pérdidas netas -321 M€. Deuda neta 1,3 bn€. La compañía comentó que quiere diversificar actividades dada su dependencia de las actividades petrolíferas. Las desinversiones podrían producirse a medida que el equipo directivo evalúe opciones estratégicas en la perforación offshore / onshore. Seguimos vendedores. Actualizaremos nuestra valoración sobre la compañía reflejando la recuperación en los servicios de petróleo y gas, los recientes éxitos y la metodología de valoración de sus actividades de perforación.

*ORPEA (reducir, objetivo 113 € ++): Nuestros analistas han escrito una nota en www.alphavalue.com. sobre los resultados del 2T18 dadas a conocer por la compañía francesa especializada en geriátricos y cotizados al cierre con subidas del +0,46%. Ventas 847 M€ +9,4% yoy > 844 M€ e cons. El crecimiento orgánico fue del +5,1% yoy. Apuntaron la intención de lanzar un plan de expansión. Subieron estimaciones anuales de ventas y margen Ebitda. Las sólidas cifras de este periodo estuvieron muy cerca de nuestras estimaciones, no se esperan cambios importantes. A pesar del sólido crecimiento, las acciones parecen tener un buen precio y es probable que el alza sea limitada en el corto plazo. Otras adquisiciones por la compañía podrían ser el catalizador a largo plazo.

*ASM INTERNATIONAL: La compañía de maquinaria para semiconductores dio a conocer el martes tras el cierre cifras del 2T18 cotizadas ayer al cierre con caídas del -3,05%. Ventas netas 209 M€ < 216 M€ e cons. Bº operativo 38,3 M€ < 39 M€ e cons. Pedidos 175,9 M€. De cara al 3T18, ASM apuntó que espera unas ventas de 180 a 200 M€vs 199 M€ e cons y unos pedidos de 200 a 230 M€.

*M6-METROPOLE TELEVISION (comprar, objetivo 24,2 € --): La compañía gala de televisión publicó el martes tras el cierre cifras del 1S18 cotizadas ayer al cierre con avances del +0,53%. Ventas 738 M€ +11,4% yoy. Ingresos por publicidad de 527 M€. Ebita 129 M€. Bº neto 79,5 M€.

*TF1 (comprar, objetivo 14,2 € -): La compañía francesa de televisión publicó ayer cifras del 1S18 cotizadas con caídas del -0,49%. Los ingresos publicitarios ascendieron a 812 M€. Current operating income 101 M€. Bº operativo 89,5 M€. Bº neto 65,8 M€. TF1 mantuvo guías y se mostraron optimistas de cara al 2S18.

*TULLOW OIL (reducir, objetivo 202 p +): Nuestros analistas han escrito una nota en www.alphavalue.com. sobre los resultados del 1S18 dados a conocer ayer por la compañía británica dedicada a la exploración y producción de petróleo y gas natural. Dichos resultados fueron cotizados al cierre con subidas del +3,09%. Ventas 905 M$ +14,8% yoy, impulsado principalmente por mayores precios del petróleo, mientras que la producción de petróleo permaneció sin cambios. La guía de producción para el ejercicio fiscal 18 se actualizó de 82-90.000 bopd a 86-92.000 bopd. Bº neto 55 M$. FCF se suplicó a 401 M$. El gasto de capital en el 1S18 alcanzó los 145 M$. La deuda neta se redujo significativamente a 3,1 bn$ y 2,0x. No se pagaron dividendos provisionales porque la Junta considera que FCF debe asignarse a esfuerzos de desapalancamiento e inversiones operativas. Tullow hregistró un cargo adicional de declaración de ingresos antes de impuestos de 143.9 M$ por el litigio fallido de Seadrill / Kosmos. Nuestros analistas comentaron que el desapalancamiento financiero está dando sus frutos, mientras que el programa de reducción de costes a tres años generó más ahorros de los originalmente previstos. Con todo, los motivos están ahí para que Tullow Oil cumpla con sus objetivos para todo el año 2018. Actualizaremos nuestro modelo para tener en cuenta el desapalancamiento más rápido y el posible dividendo en el mediano plazo.

*ELIOR (añadir vs comprar, objetivo 15,8 € -): La compañía francesa de restaurantes y catering publicó ayer un trading statement del 3T fiscal cotizado al cierre con subidas del +2,99%. Ventas 1,7 bn€ +3,4% yoy, con un sólido crecimiento orgánico sólido de 3.2%, en general en línea con las expectativas de consenso. Las cifras se vieron principalmente respaldadas por la mejora en la contratación de servicios de catering, especialmente en el segmento internacional, y el continuo y boyante negocio de concesiones a pesar del débil performance en Francia, debido a las esperadas huelgas de transporte y el reacondicionamiento de la estación de ferrocarril. La administración reafirmó su guía revisada para el año fiscal 17/18. Por movimientos de mercado, bajamos la recomendación a “añadir”.

*SCA (vender, objetivo 83,5 SEK -): La papelera sueca publicó ayer cifras del 2T18 en línea con las estimaciones y cotizadas al cierre planas. Ventas netas 4,67 bn SEK > 4,48 bn SEK e cons. Ebitda 1,03 bn SEK = e cons. Ebit 744 M SEK = e cons. Los recientes incendios forestales en Suecia podrían tener un impacto material en el performance a corto plazo de SCA. Nuestras estimaciones (un poco conservadoras) serían revisadas al alza.

*TELEFÓNICA DEUTSCHLAND (añadir, objetivo 4,15 € -): Nuestros analistas han escrito una nota en www.alphavalue.com. sobre las cifras del 2T18 publicados por la compañía alemana y cotizadas al cierre con fuertes subidas del +8,07%. Como se esperaba, las ventas fueron perfectamente estables, excluyendo un arrastre regulatorio de -0,5%. El Ebitda del 1S18 +4% yoy gracias a las sinergias relevantes de 30 M€. El management reiteró su perspectiva de año completo para 2018. Nuestros analistas opinan que Telefónica Deutschland no ofrece una historia de crecimiento, pero ofrece un dividendo atractivo del 7,65%, muy por encima de sus pares (con un promedio del 5,55%). Estos resultados no tendrá ningún impacto importante en nuestro modelo.

*DASSAULT SYSTEMES (vender, objetivo 111 € ++): La compañía francesa de diseño asistido por ordenador publico ayer cifras del 1S18 y subido guías anuales. Dichas cifras fueron cotizadas al cierre con caídas del -2,46%. Organic license and othersoftware revenues +8% yoy a tcc. El BPA trimestral ascendió a 0,72 €/acc. Los métodos de valoración de Aphavalue chocan contra compañías como Dassault Systèmes que tienen un gran potencial de crecimiento. Si bien tiene un downside del -13%, hay dos indicadores que dan un aspecto positivo (+9% basado en EV / Ebitda, 26% basado en precio / valor en libros).

*ERAMET (comprar, objetivo 139 € vs 161 € -): La compañía francesa publicó el martes tras el cierre resultados del 1S18 cotizados ayer al cierre con desplomes del -16,08%. Ventas 1.813 M€ +1% yoy. Ebitda 432 M€. Bº operativo 294 M€ +15% yoy. Bº neto 94 M€ +16% yoy. Conforme a lo expuesto, nuestros analistas han actualizado previsiones. Bajamos estimaciones de BPA para 2018 un -22,7% y las de 2019 un -15,8%. También bajamos la valoración DCF un -17,7% y el precio objetivo un -14%. Más detalles en www.alphavalue.com.

*RYANAIR (reducir vs añadir, objetivo 13,9 € --): Nuestros analistas han actualizado previsiones para la aerolínea irlandesa. Hemos bajado nuestra recomendación a “reducir”. Igualmente hemos bajado las estimaciones de BPA para 2018 un -22,8% y las de 2019 un -33,6%. También hemos bajado la valoración por NAV un -12,6% y DCF un -22,4%. Más detalles en www.alphavalue.com.

*YARA INTERNATIONAL (añadir, objetivo 368 NOK ++): Nuestros analistas han bajado las estimaciones de BPA para 2018 un -16,9% y subido las de 2019 un +0,55%. Más detalles en www.alphavalue.com.

*DRAX GROUP (añadir vs vender, objetivo 361 € vs 306 € ++): Nuestros analistas han subido la recomendación la compañía británica a “añadir”. También hemos subido el precio objetivo un +17,7%. Más detalles en www.alphavalue.com.

*SKY (vender, objetivo 1,125 p ++): La compañía británica de media desvela cifras del 2T18.

*ROCHE (añadir, objetivo 254 CHF ++): La farma suiza da a conocer cifras del 2T18.

*COVESTRO (añadir, objetivo 84,2 € +): La química alemana publica cifras del 2T18.

*CNH (añadir, objetivo 10,3 € -): La compañía holandesa de camiones desvela cifras trimestrales.

*PIRELLI (añadir, objetivo 7,62 € --): La compañía italiana de neumáticos da a conocer resultados trimestrales.

*EQUINOR (añadir, objetivo 230 NOK +): La petrolera noruega publica cifras del 2T18.

*UCB (reducir, objetivo 72,8 € ++): La farma belga desvela resultados del 2T18.

*BUREAU VERITAS (reducir, objetivo 22 € ++): La compañía francesa publica resultados del 1S18.

*CGG (añadir, objetivo 2,55 € +): La compañía de servicios petroleros da a conocer cifras del 1S18.

*ANGLO AMERICAN (reducir, objetivo 1.537 p +): La compañía británica de minerales diversificados desvela resultados 1S18.

*ASTRAZENECA (reducir, objetivo 5.535 p ++): La farma británica publica cifras del 2T18.

*UBM (vender, objetivo 960 p ++): La compañía británica especializada en eventos da a conocer cifras del 1S18.

*BRITISH AMERICAN TOBACCO (comprar, objetivo 5.118 p +): La tabaquera británica desvela cifras del 1S18.

*INTU PROPERTIES (comprar, objetivo 264 p --): La inmobiliaria británica da a conocer resultados del 1S18.

*METSO (reducir, objetivo 28,2 € +): La compañía finlandesa publica cifras del 2T18.

*COMPASS (reducir, objetivo 1.628 p ++): La compañía británica de restaurantes y catering desvela un trading statement del 3T fiscal.

*CASINO (comprar, objetivo 47,9 € -): La compañía de hipermercados francesa da a conocer cifras del 1S18.

*JCDECAUX (añadir, objetivo 30,7 € -): La compañía francesa de publicidad exterior publica resultados del 1S18.

*NEXANS (comprar, objetivo 38,9 € --): La compañía francesa desvela cifras del 1S18.

*RELX GROUP (añadir, objetivo 1.912 p ++): La editorial británica publica cifras del 1S18.

*SEGRO (reducir, objetivo 606 p ++): La inmobiliaria británica desvela resultados del 1S18.

*BANCO COMERCIAL PORTUGUÉS (añadir, objetivo 0,31 € -): La entidad financiera publica resultados del 2T18.

*CNH INDUSTRIAL (añadir, objetivo 10,3 € -): La compañía holandesa de camiones desvela cifras del 2T18.

*IPSEN (reducir, objetivo 146 € ++): La farma francesa publica cifras del 1S18.

*MTU AERO ENGINES (vender, objetivo 145 € ++): La compañía alemana publica resultados del 2T18.

*PUMA (vender, objetivo 373 € +): La compañía de ropa deportiva publica cifras del 2T18.

*SIKA (comprar, objetivo 166 CHF ++): La compañía suiza da a conocer resultados del 1S18. Os recordamos que Sika es miembro de nuestra cartera modelo.

*SMITH & NEPHEW (añadir, objetivo 1.544 p +): La compañía de med tech desvelas cifras del 2T18.

*WACKER CHEMIE (añadir, objetivo 131 € -): La química alemana publica resultados del 2T18.

*CAPGEMINI (añadir, objetivo 125 € ++): La compañía francesa desvela cifras del 1S18.

*GTT (añadir, objetivo 57,2 € -): La compañía francesa de oil services publica cifras del 1S18.

*KERING (reducir, objetivo 518 € +): La compañía de lujo francesa publica cifras del 1S18.

*TELEPERFORMANCE (añadir, objetivo 169 € ++): La compañía francesa de publicidad desvela cifras del 1S18.

*L'ORÉAL (vender, objetivo 172 € ++): La compañía francesa de cosméticos da a conocer hoy tras el cierre las cifras del 1S18.

*SAINT-GOBAIN (añadir, objetivo 43,3 € --): La constructora francesa da a conocer hoy tras el cierre resultados del 1S18.

*CARREFOUR (comprar, objetivo 19,8 € --): La cadena de hiper/supermercados franceses desvela cifras del 1S18 hoy tras el cierre.

*LAGARDERE (comprar, objetivo 29,1 € ++): La editorial francesa da a conocer tras el cierre de la jornada resultados del 1S18.

*EDP (reducir, objetivo 3,42 € ++): La utility portuguesa da a conocer hoy tras el cierre los resultados del 1S18.

CAMBIOS DE RECOMENDACIONES

ESPAÑA

*TELEFÓNICA (añadir, objetivo 8,20 € --): La telecom ha desvelado cifras del 1S18. Ventas 24.334 M€ -6,7% yoy. Ventas orgánicas +2% yoy, apoyados en el el fuerte ritmo de crecimiento de los ingresos por venta de terminales y en la positiva evolución de los ingresos de servicio. Oibda 4.237 M€ +1,9% yoy. Oibda orgánico +4,1% yoy. Margen Oibda 33,3% (+1,9% yoy). Bº neto 1.739 M€ +8,6% yoy. Por otro lado, leemos en El Economista que la teleco ha puesto en marcha su maquinaria legal para emprender acciones, tanto en Argentina como en los organismos internacionales, para defenderse ante lo que considera una "decisión injusta y discriminatoria". El motivo de la controversia gira en torno a la fusión de Telecom con Cablevisión, una operación que, en opinión de Telefónica, “reafirma un trato discriminatorio para el resto de los operadores y pone serios obstáculos al desarrollo de una competencia efectiva en el mercado de telecos y favorece a un operador dominante en el sector".

*REPSOL (añadir, objetivo 17,6 € +): Ha presentado los resultados del 1S18. Ebitda 3.811 M€ +23% yoy. Bº neto 1.546 M€ +46,4% yoy, mejor registro en un semestre en los últimos 10 años. Bº neto ajustado 1.132 M€ +12% yoy. Estos buenos resultados se basan en unos precios del crudo más elevados (Brent +36%), unos menores precios del gas (Henry Hub -11%), la debilidad del dólar frente al euro y, en general, un entorno internacional menos favorable para algunos negocios industriales, especialmente la petroquímica.

*BANKINTER: Ha publicado resultados del 1S18. Bº neto 261,2 M€ +8,45 yoy. Margen bruto 977,3 M€ +8,5% yoy; comisiones +7,3% yoy. Margen de intereses 542,9 M€ +6,9% yoy. Margen de explotación 474 M€ +10,2% yoy. ROE 13% +83 pb. Ratio capital CET1 fully loaded 11,55% +24 pb. La tasa de mora registrada en el primer semestre se redujo hasta 2,92%.

*ACS (comprar, objetivo 46,1 € +): La constructora dio a conocer resultados del 1S18 ayer tras el cierre. Ventas 17.700 M€ +2,2% yoy, con fuerte crecimiento gracias al tirón del área de construcción. Ebitda 1.248 M€ +2% yoy. Bº neto 447 M€ +7,4% yoy. Por regiones, América del Norte representó un 44% de las ventas, Europa un 20%, Australia un 19%, Asia un 8%, América del Sur un 7% y África el restante 2%. Las ventas en España suponen un 14% del total.

*BANKIA (añadir, objetivo 3,83 € -): La entidad financiera española ha publicado resultados del 1S18. Bº neto 515 M€ +0,1% yoy > 490 M€ e cons. La entidad destaca un incremento de los ingresos por comisiones por la mayor actividad comercial y, al tiempo, a una reducción de los gastos por los ahorros derivados de la fusión con BMN. Margen de intereses +5,3% yoy a raíz de la integración y compensó la repreciación de la cartera hipotecaria y el menor rendimiento de la cartera de renta fija tras la rotación de carteras realizada en 2017 y 2018.

*DÍA: Ha publicado resultados del 1S18. Ventas netas 3.800 M€ -10,3% yoy. Efecto negativo del tipo de cambio cifrado en el -10,3% yoy. Ebitda ajustado 225,7 M€ -19,1%yoy. 877 M€ Bº neto 6 M€ -88% yoy. Bº neto subyacente 66,1 M€ -38,2% yoy.

*CAF: Publicó resultados del 1S al cierre de ayer. Ventas 943 M€ +25% yoy. Cartera de pedidos 5.728 M€. Bº neto 18 M€ +15 yoy.

*EUROPAC: Publicó resultados del 1S al cierre de ayer. Ventas 479,62 M€ +155 yoy. Ebitda 102,27 M€ +41,9% yoy. Bº neto 54,45 M€ +68,3% yoy.

*MEDIASET ESPAÑA (comprar, objetivo 9,85 € --): La compañía española de media publicó ayer tras el cierre resultados del 1S18. Ventas netas 507,9 M€ < 509,5 M€ e cons. Ebitda ajustado 159,2 M€ vs 168 M€ yoy. Bº neto 125,2 M€ vs 125,7 M€ yoy. Por otro lado, la CNMC sancionó a Telecinco con 1,3 M€ por dos expedientes debido a la emisión de contenidos “que pueden resultar perjudiciales para el desarrollo físico, mental y moral de los menores”. MEdiaset España recurrirá dichas sanciones.

*EBRO FOODS (añadir, objetivo 21,1 € --): La compañía de alimentación publicó ayer a las 16:00 los resultados del 1S18. Ventas netas 1,28 bn€ +2,3% yoy vs 1,25 bn€ yoy. Ebitda 151,5 M€ vs 181,7 M€ yoy. Bº neto 76,3 M€ vs 92,1 M€ yoy. Las acciones de la compañía de arroz y pasta caían ligeramente ayer al cierre un -0,10%.

*NATURGY: El consejo de administración de la gasista ha acordado el pago de un primer dividendo a cuenta del ejercicio 2018 de 0,28 €/acc en efectivo el próximo 31 de julio. De esta manera, la antigua Gas Natural Fenosa destinará un importe total de 280,2 M€ como retribución a sus accionistas de este primer dividendo a cuenta de 2018.

*METROVACESA: Publicó ayer resultados del 1S18. Ventas 48,6 M€. Ebitda 9,2 M€ vs 6 M€ 1S1. Pérdida de -8,3 M€, afectados por los costes asociados a su salida a Bolsa. Sin tener en cuenta este impacto, las pérdidas se reducen a 4,1 M€. Los títulos al cierre cayeron un -3,98%.

*MELIÁ HOTELS (comprar, objetivo 14 € --): Abrirá a finales de 2018 un nuevo hotel de lujo en República Dominicana.

*BANCO DE SABADELL (comprar, objetivo 2,11 € --): Eliminación de una cartera de hipotecas por valor de 2,3 bn€ para reducir los resultados del ejercicio fiscal en 32 M€, pero neutral en CET1.

*SANTANDER (comprar, objetivo 6,25 € -): El banco cántabro desveló ayer cifras del 2T18 y 1S18 cotizadas al cierre con caídas del -0,58%. A nivel trimestral destacamos: Margen de intermediación (NII) 8,5 bn€ > 8,38 bn€ e cons. Bº neto 1,7 bn€> 1,67 bn€ e cons. Respecto a solvencia, el ratio CET1 fully-loaded quedó en el 10,8%. En cuanto a morosidad, el bad loans ratio fue del 3,92%. A nivel semestral se destacó: Bº neto 3.752 M€ +4% yoy > e cons y vs 3,62 bn€ yoy. Efecto negativo de las divisas, Bº a tcc +16% yoy. Las cuentas se vieron afectadas por un nuevo cargo neto de 300 M€ por la reestructuración de Banco Popular, en línea con lo previsto. La entidad confirmó los objetivos anuales. Santander solicitó la exclusión de cotización de los títulos de Santander en Argentina, Italia, Brasil y Portugal. A primera vista, los resultados del 2T18 coinciden plenamente con las expectativas del consenso, ya sea en el nivel superior o inferior.

*IBERDROLA (añadir, objetivo 7,03 € ++): La eléctrica vasca publicó unos sólidos resultados del 1S18 cotizados al cierre con descensos del -1,36%. Ventas 17,59 bn€. El Ebitda llegó a 4.440 M€ +17,1%, en línea con las expectativas del consenso. Los resultados fueron impulsados por un buen performance en todas las divisiones, aunque parcialmente compensados por movimientos negativos de divisas. La división de renovables tuvo un comportamiento sólido, impulsada por una mayor capacidad instalada y un factor de carga en condiciones climáticas más favorables. El grupo también se benefició de mejoras arancelarias en Brasil y EE.UU. Sin embargo, el Bº neto queda en 1.441 M€ -7,1% yoy. Esto se debe principalmente a que los resultados del 1S18 se vieron afectados positivamente por algunos elementos extraordinarios relacionados con la fusión de SIEMENS GAMESA (vender, objetivo 9,66 € -). Por último, el grupo confirmó sus objetivos para el ejercicio 2018 y mantuvo la política de dividendos en línea con la evolución de los resultados.

*AENA: Publicó resultados del 1S18 tras el cierre del martes y fueron cotizados ayer con caídas del -3%. Ventas 1.965,3 M€ +5,6% yoy. El incremento del tráfico de pasajeros fue del +6,5% yoy y la mejora de la actividad comercial en los aeropuertos un +8,4% yoy. Ebitda 1.126,5 M€ +6,8% yoy. Bo 514 M€ +11,65 yoy. Deuda financiera a 7.441 m€ +3,9% yoy. Propusieron congelar tarifas para 2019 y elevar el pay out al 80%.

*ENCE: La papelera hizo públicas sus cuentas del 2T18 y 1S18 el martes tras el cierre. A nivel trimestral destacamos: Ebitda 67,9 M€ < 68,8 M€ e cons y vs 47,1 M€ yoy. Bº neto 20,8 M€ < 21,8 M€e cons y vs 17,7 M€ yoy. A nivel semestral destacamos: Ventas 400,3 M€ +17,1% yoy. Bº neto 50,3 M€ +59,9% yoy, beneficiados por el aumento en el precio de la celulosa. Comentaron que esperan superar el objetivo anual de Ebitda de 300 M€. Los títulos ayer subieron un +5,99%

*CIE AUTOMOTIVE: Publicó ayer resultados del 1S18 recibidos con caídas del -3,55% Ventas 1.567 M€ +7% yoy. Ebitda 277 M€ +12% yoy. Bº neto 138 M€ +20% yoy. La compañía se ha reafirmado en el cumplimiento de sus objetivos estratégicos a 2020.

*PRISA (option, objetivo 2,71 € ++): Publicó sus cuentas del 1S18 el martes tras el cierre y fueron recibidos ayer con subidas del +0,99%. Ventas 629,1 M€ -45 yoy. Ebitda 114,6 M€ -3,4% yoy. Bo neto 400.000 € -97% yoy, muy lastrados por el efecto del tipo de cambio.

*RENTA 4 BANCO: Presentó el martes tras el cierre sus resultados del 1S18. Ingresos brutos 72,1 M€ +8,1% yoy. AuM 11.673 M€ +27,7% yoy. Bº neto 8,7 M€ +18,8% yoy. Las acciones subieron ayer un +0,53%.

*CASTELLANA PROPERTIES: La socimi debutó ayer en el MAB, siendo la 15ª compañía en salir a cotizar en este mercado durante 2018.

*ABERTIS INFRAESTRUCTURAS (reducir, objetivo 17,9 € +): La concesionaria da a conocer resultados del 1S18.

*MAPFRE (añadir, objetivo 2,92 € +): La aseguradora española publica cifras del 1S18.

*VISCOFÁN: Presentará sus resultados del 1S18.

*NH HOTEL GROUP (añadir, objetivo 6,83 € +): La cadena hotelera española da a conocer cifras del 1S18.

*BOLSAS Y MERCADOS ESPANOLES (reducir, objetivo 27,4 € ++): La plataforma de mercados española publica cifras del 1S18.

*GRIFOLS (reducir, objetivo 26,5 € -): La farma española desvela cifras del 1S18.

*INDRA SISTEMAS (comprar, objetivo 14 € --): La compañía consultora y de servicios IT desvela resultados del 1S18.

*TECNICAS REUNIDAS (reducir, objetivo 24,3 € +): La compañía de oil services da a conocer cifras del 1S18.

*CAIXABANK (añadir, objetivo 4,10 € +): El banco da a conocer cifras del 1S18.

*FERROVIAL (reducir, objetivo 17,6 € +): La constructora española desvela resultados el 1S18.