`¡´´´´Mientras todo el mundo sigue girando su mirada hacia un virus, y una vacuna salvadora, otro virus esta destrozando la economía a una velocidad de deterioro nunca se ha visto antes, ni durante el crack del 1929. Las razones del crack no tiene nada que ver con un virus, que ha desencadenado un pánico de paralización del consumo, si bien es cierto que el impacto en la primera economía del mundo que basa el 80% de su PIB en consumo interno, es normal que se desate el pánico y las solicitudes de liquidez se disparen agravando un problema de liquidez ya de por si grave que se había generado mucho antes, y que tiene que ver con los excesos de apalancamiento que se han cometido.

Hacia tiempo que se venía hablando del Deutsche Bank como posible cisne negro, por mi parte algo que si que se descuenta que puede suceder no es un cisne negro, un virus que se considera como algo remoto si es un cisne negro. Ahora bien la quiebra más que probable del banco Alemán, es algo preocupante, tanto por exposición de otros bancos, tanto por el tamaño del banco, tanto por la cantidad de sus activos tóxicos.

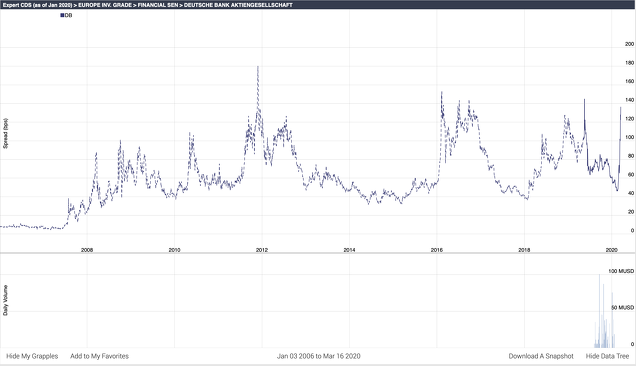

Como vemos los credit default swap se están disparando, las posibilidades de impago crediticio se está disparando, parece que esta crisis puede acabar por llevarse al banco Alemán por delante, como a la mayoría de la banca a nivel mundial. Pienso que la mayoría de analistas, prensa, bancos centrales, .... No están calibrando bien la envergadura de este desastre económico, y se esta dando por hecho que todas las medidas que se están tomando van a ser suficientes. Pienso que esta vez esta siendo más grave y tiene que ver con un propio colapso del sistema fraccionario de reserva del dinero, basado en la creación de dinero con deuda, porque el dinero es deuda.

Como vemos la masacre del sector bancario es absoluta, esta masacre se ha generado por una política de tipos bajos que se esta llevando por delante la rentabilidad de los bancos, y que lo único que favorece es la creación de burbujas financieras, los tipos bajos son veneno para la economía mundial. Y parece que los Bancos Centrales quieren obviar esto.

Lo que vemos con este entorno de bajada de tipos continuada, es que se han generado 3 de las 4 mayores burbujas financieras de la historia reciente, no aprendemos que la bajada de tipos y el apalancamiento excesivo conduce al desastre, repetimos una y otra vez los pasos que se cometieron en 1929.

Durante las crisis bancarias de 1930 y 1931 la Reserva Federal falló en su papel de prestamista de última instancia, siendo incapaz de otorgar la liquidez necesaria para mantener en funcionamiento unas entidades bancarias que tenían un problema de liquidez, pero no de solvencia. Como consecuencia de ello, el público desconfió de la solidez del sistema financiero en su conjunto, lo que llevó a que las tenencias de efectivo por parte de los agentes privados, que eran crecientemente reticentes a depositar su efectivo en los bancos, aumentaran de forma considerable. Esto generó una importante contracción en el mecanismo de depósito-crédito que permite la creación de dinero bancario. Los medios de pago se redujeron de forma significativa y, en consecuencia, también lo hizo la cantidad de dinero o masa monetaria que circulaba en la economía estadounidense. Las alteraciones de la velocidad del dinero fueron insuficientes para compensar la caída de la masa monetaria y, por lo tanto, para ajustar la ecuación cuantitativa del dinero1 tenía que producirse una caída del PIB nominal. De acuerdo con esta ecuación, si los precios hubieran sido plenamente flexibles, la contracción del agregado monetario no habría tenido impacto sobre la producción real ni el empleo pero, como los precios carecían de esta flexibilidad, el resultado neto fue que la caída en el agregado monetario se distribuyó en una contracción simultánea de precios (deflación) y actividad.

Esto es lo que ha pasado en 1929 durante el crack, algo ha cambiado, no nada, los tipos bajos son veneno para la economía, lo que estamos viendo por su velocidad, es una desconfianza en el sistema, es más grave que estar viendo precios y analizándolos técnicamente, la economía se esta muriendo y los Bancos Centrales se han encargado de envenenarla más, con deuda y más deuda. Han convertido en un esquema Ponzi los mercados, y han contaminado la economía real, hasta el colapso definitivo. Esto es lo bueno de la historia financiera, que nos permite ver cuan prepotentes somos, la economía esta basada en un frágil equilibrio de confianza, los Bancos Centrales no se pueden creer dioses, no pueden creerse que pueden manejar la economía a su antojo.

Aquí tenemos el gráfico de las acciones de Deutsche Bank cayendo sin parar, indicando que puede ir a la quiebra el banco. Y como decía al principio, la quiebra de este enorme banco imposibilitaría su rescate, precisamente por su enorme tamaño, pero lo más grave es la exposición enorme de otros bancos, como JP Morgan, Goldman Sachs,.. Una quiebra de este banco arrastraría a todos los demás bancos, y otro problema es su cartera de activos tóxicos, que se estima que es 20 veces el PIB de Alemania, todo deuda tóxica aun remanente de las hipotecas subprime. Mientras el mundo se dedica a mirar para un virus, los cimientos de la economía van colapsando poco a poco, cuando el sueño del virus acabe, la dura realidad de la economía golpeara con fuerza, la gente se volverá a preguntar y ¿como nos ha vuelto a pasar esto?

DIEGO QUEVEDO SANCHEZ TRADER INDEPENDIENTE.

Thanks for sharing !

Buenas tardes,

el Deutsche Bank debería haber sido el Lehman Brothers de la zona Euro pero para el orgullo alemán seria una humillación ver colas a las puertas de las sucursales de su banco insignia de la marca ALEMANIA porque la culpa de todos los males se la echan siempre a los países del sur europeo.

Hay mucha gente que está en casa con el ji,ji,ja,ja pero cuando desaparezca la cuarentena verán que el mundo ha cambiado y vendrán los lamentos.

Firmo ya una crisis como la del 2008-.

Un saludo.

Ojala volviese el patrón oro.

En respuesta a da ca co

Con el Patrón oro también había quiebras bancarias.

En respuesta a Miguel Navascues

Claro, precisamente para eso servía, para que los bancos imprudentes quiebren antes de que el problema sea demasiado grande (ojo, 20 veces el PIB de Alemania).

En respuesta a Manuel Polavieja

Una quiebra se un banco apareja posiblemente la quiebra de todo el sistema. Lee a Bagehot

En respuesta a Miguel Navascues

En este sistema desde luego que si. En un sistema con patrón oro, o mejor aun, de banca libre, no tiene por qué.

Un banco que no esté descalzando plazos y que tenga activos de calidad, no tiene por qué quebrar por mucho que quiebre el vecino.

En respuesta a Manuel Polavieja

No se lo que es “descalzando plazos”. Lo que está claro es que ud ve las cosas por las gafas del Juan de Mariana, un compendio de falacias: había quiebras en cadena con y sin patrón oro. Un problema de liquidez, que es lo principal ahora, se puede convertir en un problema de solvencia para cualquier entidad por mucha solvencia que poseyera antes.

Un problema general de liquidez (Lea a Bagehot) es que todo el mundo demanda liquidez, y un banco solvente se puede resentir porque sus activos solventes... están cayendo a pico en el mercado. Más con el patrón oro, que impide al Banco Central, si tiene que defender su stock de oro, ofertar liquidez.

Un banco es solvente en situaciones normales. En crisis como esta, nadie es solvente indefinidamente.

En fin, no piense ud que con banca libre no había caídas de bancos solventes, cuando éstos se encontraban con problemas de liquidez... no hay problemas diferentes. La iliquidez lleva a la insolvencia.

Sólo si un banco es mero depositante de sus clientes, y está repleto de liquidez, ¡se salva! Pero entonces,¿para qué sirve?

Respuesta: Juan de Mariana...

En respuesta a Miguel Navascues

Descalzar plazos es financiarse a corto y prestar a largo. Me da la sensación de que cree ud. que yo defiendo la reserva 100% o el patrón oro. No, yo defiendo la libertad y que los bancos han de funcionar como cualquier otra empresa normal, sin reservas 100% y sin privilegios de endeudamiento absurdos. Y deben operar con la moneda que el mercado elija como idónea, que hasta podría ser una de emisión estatal, o no.

Cuando había algo más parecido a lo que yo creo que sería idoneo, no había crisis como estas pues precisamente las quiebras bancarias no permitían que la pelota fuese tan enorme.

Las pérdidas y las quiebras empresariales son una parte esencial del libre mercado. Hay que aceptarlas, no pretender evitarlas.

Muy interrsante artículo. Ya había visto en el pasado varios artículos relativos al DB hablando del tamaño de su exposición a derivados. Mi pregunta, cuando se dice en el artículo que tiene 20 veces el tamaño del PIB alemán en deuda tóxica, podrías explicarnos que tipo de productos tiene, en román paladino? En que se pueden 'invertir 60 trillion euros' para que sean tóxicos? Cuanto de esos activos son no recuperables y por qué? Creo que el tamaño del DB es de unas 3 o 4 veces Lehman... pero su exposición a productos no recuperables tambien? Muchas gracias... Si pasa lo peor, aunque sea difícil hacer pronósticos, a donde nos iríamos? A un 1929 o a un 2008? Gracias

En respuesta a Iván García Novais

Hipotecas subprime, aun tiene hipotecas subprime de 2008, 1929 estamos en ese escenario ahora mismo.

En respuesta a Iván García Novais

Hipotecas subprime, aun tiene hipotecas subprime de 2008, 1929 estamos en ese escenario ahora mismo.

En respuesta a Iván García Novais

No se trata de los productos, que son los de todos desde el principio de los tiempos: apalancamiento bancario de base y derivados sobre derivados sobre derivados sobre derivados como si supieran qué significa el riesgo. "Riesgo es no saber lo que estás haciendo" dice Warrent Buffett. Y luego, como los progres españoles, ir encadenando hacia abajo los estallidos de una burbuja tras otra y sus consecuencias. Ha dejado también escrito Kostolany que "lo importante es saber cómo funciona". André no se refería al riesgo, sino al mercado. Tardó más de treinta años en escribirlo. Un saludo.

En respuesta a Iván García Novais

Buenos días Sr. García,

según leí en la web gurusblog (creo que ya no existe la web) el 29/04/14, el PIB de Alemania era de 2,74 billones de euros, el PIB de la UE de 9,6 billones de euros y la exposición de derivados del Deutsche Bank de 54.7 billones de euros, es decir, 20 veces el PIB alemán y 5.7 veces el de la zona euro. Sólo hace falta que una porción de los derivados de ese banco vayan mal para que se venga abajo y por ende nos fastidie bastante a todos.

Un saludo.

En respuesta a Ricardo Tortajada (Richard).

Por cierto, quiero aclarar que mi opinión sobre el DB no coincide con la de Diego. Yo no estaría corto en DB ahora. S2.

Buenas.

Según este panorama (que yo también comparto aunque quizás no tan sombrío), que alternativas de inversión quedan...

Gracias

En respuesta a Antonio Medina

Invertir tiempo Compartiendo con la gente q queremos

En respuesta a Antonio Medina

Aunque para muchos pueda parecer demasiado arriesgado, ahora mismo cualquier posición larga, a años vista (si la empresa no quiebra claro) es bastante probable que de beneficios.

Sin duda. Es el momento de los grandes retornos, tal como he tratado de explicar en mi artículo de esta semana sobre Repsol. S2.

Buenas, toda elucubracion mental que hagamos sobre esto y lo otro no va a servir para nada, es mi opinión,. ESTA VEZ SI VA A SER DIFERENTE, relajen se, disfruten de estar viviendo en vivo y en directo de este momentazo histórico y vivan el día a día como buenamente puedan. Nos ha tocado.

En respuesta a antonio garcia

En todas las crisis se piensa que esta vez será diferente cuando en realidad no lo será

En respuesta a J J J J

Sinceramente me gustaria estar equivocado, pero. Mientras vea en una parte. De la balanza el bisho cabron junto con la. Paralisis economica y en la otra parte de la balanza no haya NADA.......Pues eso, que sino es diferente......... Esta crisis nos va a dejar hechos unos zorros. Personalmente no compro bolsa a largo plazo ni aun con vales de descuwnto...... Por ahora. Un saludo

En estos últimos años han sido varios los artículos que he escrito sobre el DB, aunque siempre desde el punto de vista técnico, que como no puede ser de otra manera refleja su situación por fundamentales. Siempre he pensado que su gráfico tiene peor aspecto que el Banco Popular o el Sabadell, por poner ejemplos conocidos, pero evidentemente el BCE no puede permitir que caiga, porque tumbaría el resto del sistema bancario europeo y nos llevaría al final del euro y eso no lo permitirá Alemania nunca.

Yo no creo que quiebre, lo sostendrán como puedan. Lo raro y curioso es que nadie se atreva a hacerle una OPA.