El oro protege contra la inflación, reduce la volatilidad y mejora a largo plazo las rentabilidades de una cartera diversificada de productos financieros. Estas son algunas de las afirmaciones que suelen usarse para justificar la compra de oro por una gran parte del mercado. Sin embargo, a raíz de la evolución histórica podemos observar que sólo la segunda afirmación es correcta. Es decir, es verdad que introducir oro en una cartera de renta variable reduce la volatilidad de la cartera resultante, pero el resto de afirmaciones no son correctas.

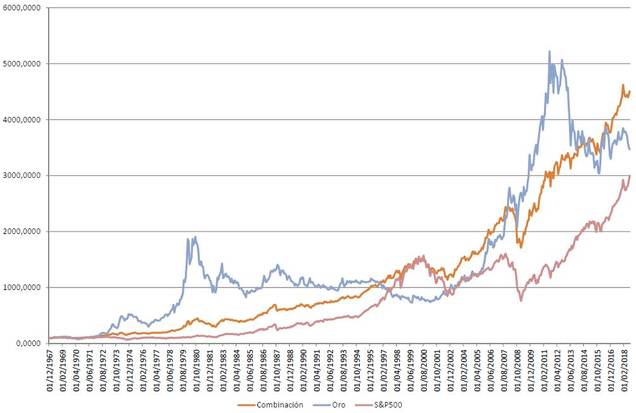

En el siguiente gráfico podemos ver la evolución histórica de los últimos 50 años del oro frente al S&P500. Efectivamente se aprecian varios puntos de inflexión en los que cambian las tendencias de ambos activos:

- A final de los 60 las bolsas de Estados Unidos entran en una fase lateral que duró más de 10 años. Estos años la inflación se disparó por la crisis del petróleo y ahí sí que el oro se multiplicó al alza casi 20 veces el nivel inicial.

- A partir de los 80, cuando el S&P500 superó máximos de la década anterior, se produjeron 20 años de subidas ininterrumpidas del S&P500. Si lo contamos desde los mínimos del 75, serían 25 años de subidas (y ahora todo el mundo se preocupa porque el S&P500 lleva 10 años subiendo). El caso es que mientras el S&P500 mantuvo esa inercia alcista, el oro se movía en un lateral claramente bajista.

- El otro punto de inflexión se produjo en el inicio de la pasada década. Ahí comenzaron los años de consolidación de las bolsas de Estados Unidos tras los comentados 25 años de racha alcista. El oro, mientras las bolsas estaban en un terreno lateral, mantuvo una clarísima tendencia alcista, que acabó a finales de 2011. Por aquel entonces, el S&P500 había iniciado la actual tendencia alcista y el giro a la baja del oro no hizo sino confirmar la tendencia de las bolsas.

Así pues, está claro que los movimientos de ambos activos están descorrelacionados, por lo que la combinación de ambos asegura una reducción de la volatilidad de la cartera. Pero, ¿asegura que una cartera combinada de ambos activos sea más rentable a largo plazo? La respuesta es no. Efectivamente, si miramos los últimos 50 años, sí que se mejora la rentabilidad y la volatilidad. La combinación más eficiente que minimiza la volatilidad de ambas series es un 62% en S&P500 y un 32% en oro. Para simplificar hemos realizado una cartera 60% bolsa - 40% oro. En el siguiente gráfico vemos que efectivamente la combinación (naranja) ofrece más rentabilidad y menos volatilidad que el oro y el S&P500.

Pero si eliminamos de la serie la extraordinaria revalorización de la década de los 70, la cosa cambia radicalmente. Ahí es el S&P500 el activo que multiplica casi por 30 su valor mientras que el oro no llega a tres veces. La combinación es menos volátil pero también es mucho menos rentable (menos de la mitad).

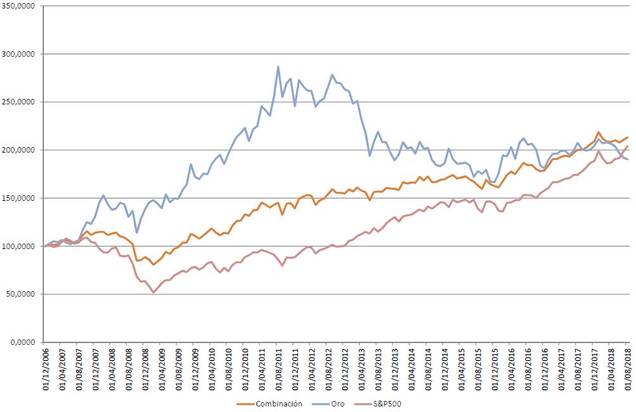

Es verdad que hemos utilizado un suelo de la bolsa, pero incluso usando el techo del S&P500 del año 2007 no nos aseguramos que la combinación de ambos activos nos asegure más rentabilidad. En el siguiente gráfico vemos que desde principios del 2007 hasta el día de hoy, la rentabilidad de las tres estrategias es similar.

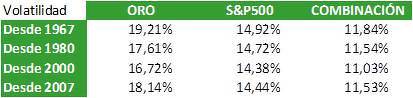

Otro mito que también hay que desmitificar es que el oro es buen activo alternativo a la renta fija. Pues bien, los inversores en oro deberían estar preparados para tener en cartera un activo que es más volátil incluso que la renta variable. Y como puede verse en el gráfico inicial, es un activo capaz de mantener rachas bajistas incluso de 20 años. En la siguiente tabla vemos cómo efectivamente la volatilidad del precio del oro es bastante mayor que la del S&P500 en todos los periodos de inflexión del primer gráfico.

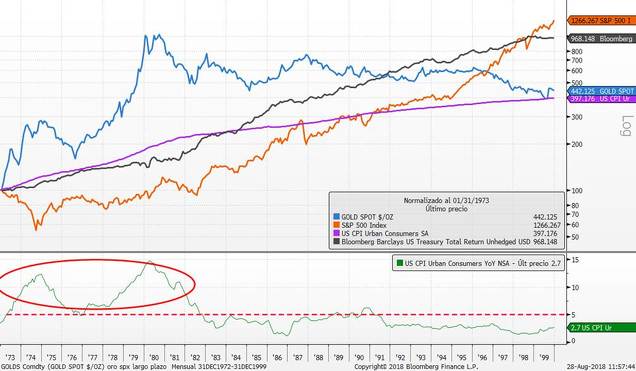

Igualmente en la tabla se muestra cómo la combinación de ambas estrategias reduce claramente la volatilidad. De ahí que sí que este mito es cierto. Pero lo de vencer a la inflación a largo plazo tampoco es cierto. Al igual que ocurre en los anteriores gráficos, el oro sí que fue el activo que superó a la inflación en aquella década de inflación entre el 5% y 15% de la economía norteamericana, tal y como se aprecia en el gráfico siguiente, en el que comparamos la evolución del oro (azul), S&P500 (naranja), inflación USA (morado), índice de renta fija del Tesoro USA (gris) y tasas anuales de inflación (verde en la parte inferior).

En el gráfico se aprecia que cuando las tasas de inflación superaban el 5%, la inversión en renta fija y renta variable no era capaz de superar la inflación, mientras que sí lo hacía el oro. A partir de los 80, la inflación nunca ha superado el 5% de forma sostenida. Ahí la situación cambia y son la renta fija y renta variable los mejores activos para luchar contra la inflación. En el siguiente gráfico desde inicios de los 80 se aprecia cómo efectivamente el S&P500 y el índice de gobiernos de EEUU superan ampliamente la inflación.

Por tanto, salvo que pensemos que estamos ante un punto de inflexión como los vividos en el primer gráfico y que el oro va a iniciar una tendencia alcista, o las bolsas una bajista o lateral, o bien pensemos que la inflación se va a disparar a tasas superiores al 5%, no tiene sentido introducir oro en una cartera con visión de largo plazo. Y si hoy hemos conocido que el presidente de Venezuela está recomendando a los ahorradores de su país que compren láminas de oro que el gobierno les va a vender, menos motivos para la inversión vemos. Apuestas puntuales siempre pueden tener sentido, y ahora que el oro se recupera de unas caídas del 15% desde abril de esta año, podría ser un buen momento, pero queremos dejar claro que el estudio realizado se refiere a la inversión a largo plazo en oro y las ventajas que ello genera en una cartera.

Si se quiere reducir la volatilidad mejorando la rentabilidad de una cartera de largo plazo, la mejor opción sigue siendo la inclusión de renta fija, que vemos en el anterior gráfico que presenta muchísima menor volatilidad que el oro en todas las tendencias bursátiles.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)