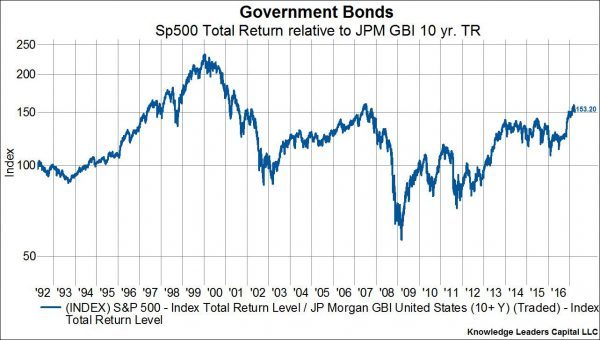

La semana pasada me encontré en twitter una imagen de Knowledge Leaders Capital que me llamó la atención. Se trata del spread renta variable / bonos y su tasa de cambio de seis meses.

En la imagen anterior puedes ver desde el año 92 el ratio entre el SP500 y el índice JP Morgan GBI United States (10+Y). Cuando la línea azul asciende, el SP500 está superando a los bonos, y viceversa.

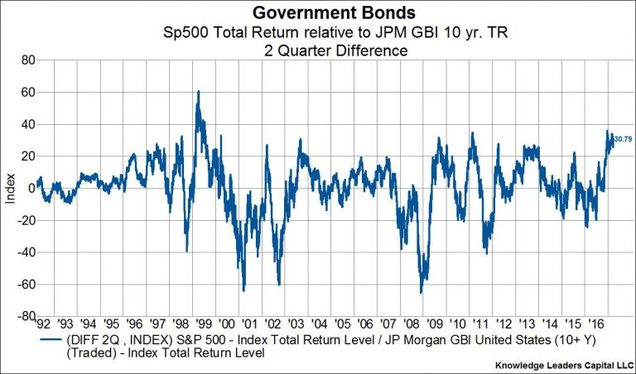

Resulta más interesante la siguiente imagen donde puedes ver la tasa de cambio de 6 meses del ratio.

En la tasa de cambio se puede ver claramente como el diferencial entre el rendimiento de ambos activos tiende a revertir a la media. Si durante un periodo sube mucho la renta variable y se quedan rezagados los bonos, parece lógico que ésta relación se acabará invirtiendo.

A la inversa también ocurre lo mismo, puedes observarlo en las dos últimas recesiones 2000-2003 y 2007-2009. Cuando la renta variable descendía fuertemente, el ratio iba disminuyendo hasta llegar a sus extremos.

Viendo las anteriores imágenes, me resultó interesante hacer un pequeño estudio para ver si este indicador me puede proporcionar puntos de compra para entrar cerca de mínimos en las correcciones.

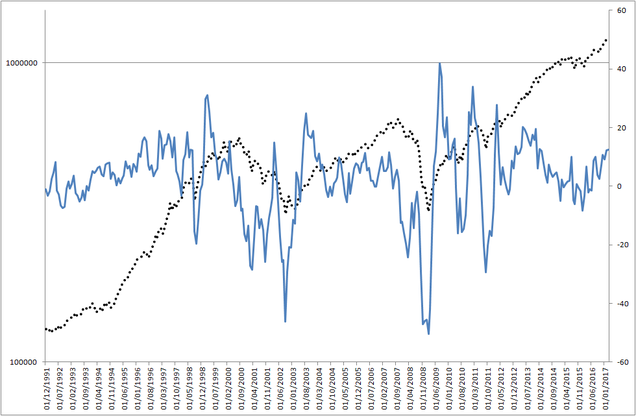

Me dispuse a construir el ratio con más histórico. Son datos de otra fuente, en este caso de CSI data, del SP500 total return y de los bonos a 10 años también total return. Como nota destacar que desconozco exactamente la composición del fondo JP Morgan GBI United States (10+Y), así que pueden haber algunas diferencias.

En la siguiente imagen puedes observar mi construcción del indicador. Aunque hay algunas diferencias con el indicador del post del autor, presenta una gran similitud.

Lo más interesante es que dispongo de mucho más histórico para comprobar cómo se ha comportado este ratio a lo largo de la historia. Desde el año 1920 tenemos el siguiente resultado:

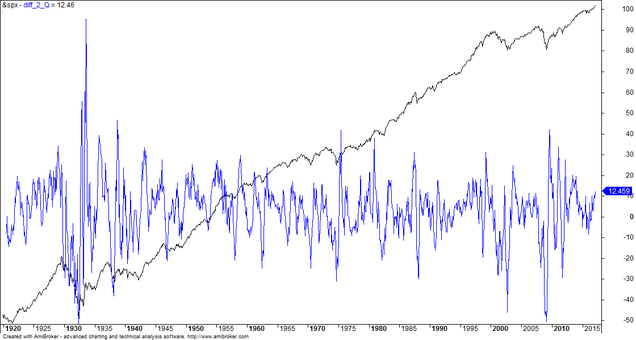

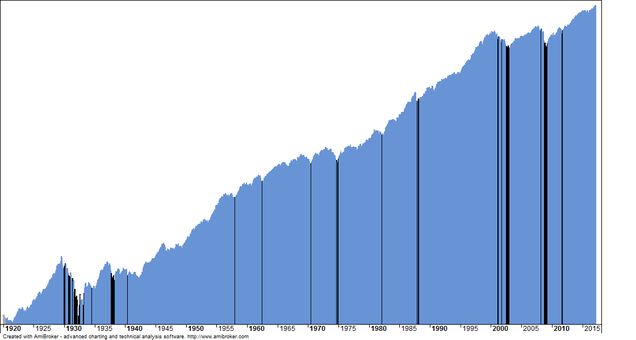

Vamos a jugar un poco. Voy a pintar de otro color el SP500 cada vez que el ratio está por debajo de X nivel. A continuación los resultados de cuando el ratio sea igual o inferior a -30,-20 y -10.

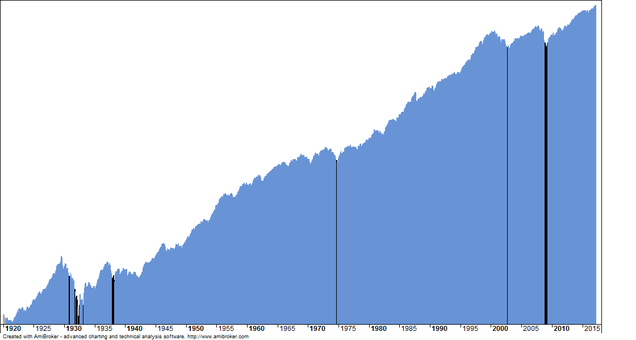

Ratio =< -30:

Ratio =< -20:

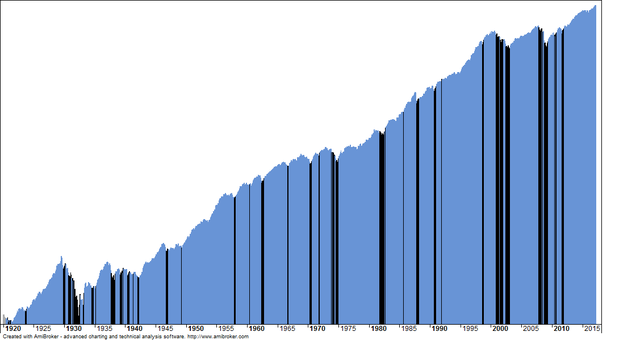

Ratio =<-10:

Cuanto más pequeño sea el diferencial más señales se va a producir como es lógico. Se puede llegar a la conclusión que cuanto más grande sea el spread a favor de los bonos, más posibilidades hay de tener un rebote en términos de largo plazo.

En la última imagen (ratio=<-10) se puede observar como en las dos últimas grandes recesiones el indicador se ha anticipado demasiado, generando señales falsas. Sin embargo, para los grandes tramos alcistas, genera una señal muy potente de compra cuando el mercado se toma sus descansos. Una buena opción puede ser el uso de este indicador con filtros macroeconómicos que eviten comprar en periodos recesivos.

En la actualidad el spread está por encima de los 10 puntos. Según este indicador, el mercado todavía tiene que corregir bastante y disminuir el ratio bolsa/bonos para encontrar un punto de entrada óptimo.