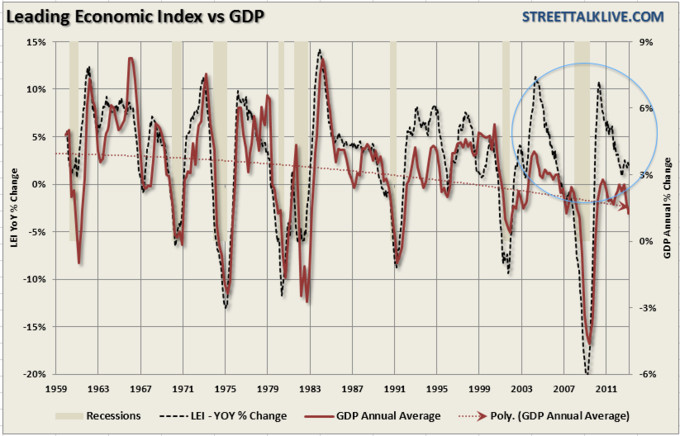

A finales del presente mes de Abril se publicara el informe del PIB del primer trimestre de 2013 y muy posiblemente sera decente a tenor de los datos de los indices líderes americanos como el LEI del Conference Board, el indice semanal del ECRI o el superindice semanal de Recession Alert que muestran un crecimiento positivo aunque en proceso de desaceleración global. No obstante veamos este gráfico comparativo del LEI y del PIB:

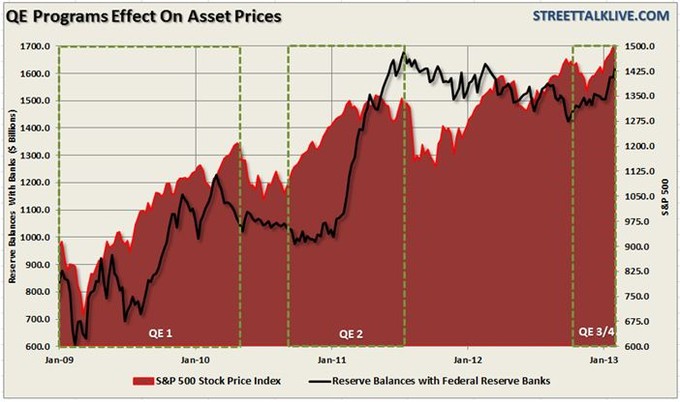

Un desajuste entre las variaciones porcentuales del LEI y del PIB ya empezó a producirse durante la bonanza económica de los 90. Se repitió con mas desajuste durante la bonanza económica construida sobre el fango de crédito y de bajísimas tasas de interés desde 2002 a 2007, el LEI tuvo un pico máximo de crecimiento interanual en 2004 superior al 10% mientras que el PIB lo tuvo ligeramente superior al 3%. Ya superada la recesión 2007-2009, el desajuste sigue siendo el mismo pero agravado. El intentar explicar el porque de este desajuste no deberia ser muy difícil, los dos parámetros estaban casi perfectamente sincronizados hasta la salida de la recesión de 1991. El sistema económico que viene del crack del 29, ultima crisis sistemica hasta la actual que también tiene la misma categoria de sistemica, cada vez daba pequeñas señales de que su agotamiento estaba mas cercano, de hecho vemos la linea discontinua roja señalando la desaceleración media del PIB. La FED y su política "Greenspan" de alterar los tipos de interés normales para que el crédito abundara rompió los esquemas tradicionales de la banca clásica y altero el sistema. La consecuencia tuvo dos caras, la buena con una expansión económica sin precedentes durante toda la decada de los 90 y la mala cuando el sistema dijo basta en el 2000 con el resultado que ya conocemos. La ultimas intervenciónes del mercado por parte de la FED desde la salida de la ultima recesión dispararon al LEI. El ascenso meteórico del LEI fue debido básicamente a los spreads del crédito y a la subida del S&P500, dos factores fundamentales en la ponderación final del LEI. Evidentemente sin la intervención de la FED con sus estímulos monetarios, el S&P500 estaría mas abajo de lo que esta ahora mismo tal como prueba visualmente el siguiente gráfico:

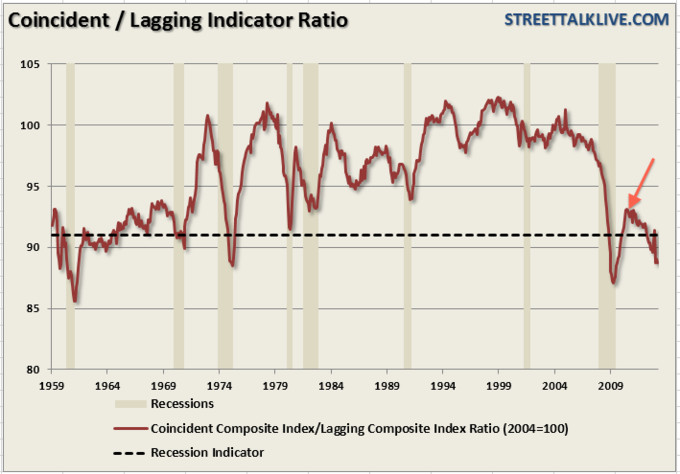

Por tanto, desde la salida de la ultima recesión, como el "yield spread" del crédito es alto por la supresión de la tasa "overnight" y el nivel del SP500 es alto fundamentalmente por las politicas QE's, el LEI lógicamente se dispara a niveles que no se corresponden con las demas variables macroeconómicas que lo componen. De ahi este fuerte desajuste en la correlación que hemos visto anteriormente.Otro aspecto preocupante es la evolución del ratio de los indices secundarios LEI coincidente y LEI retardado, teniendo una evolución post-recesión muy débil y que no es muy normal comparado con la evolución histórica desde las anteriores salidas recesionales:

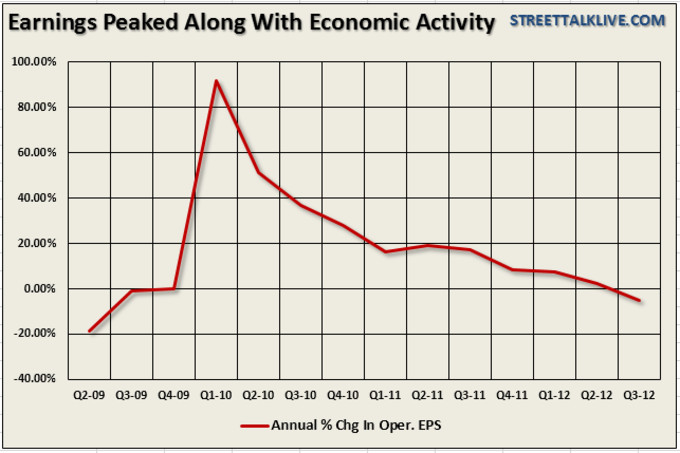

El ultimo programa de expansión cuantitativa ha dejado ya de tener los efectos espectaculares de los dos anteriores porcentualmente hablando. En lo referente a los beneficios corporativos, esos efectos cuantitativos son nulos del todo, salvo en el caso del primer QE1, como demuestra el siguiente gráfico:

La desaceleración desde 2010 en tasa interanual es visible y ya esta en terreno negativo desde finales de 2012. En definitiva, son detalles que no invitan al sentimiento alcista a partir de ahora sino más bien lo contrario. Como siempre, la profundidad de la corrección será una incógnita y eso es harina de otro costal.