Actualmente el peso del sector servicios en la economía de Estados Unidos oscila alrededor del 80-85%. Es por ello que, a pesar de que el sector manufacturero se encuentra técnicamente en recesión (El sector manufacturero de USA contra las cuerdas), la economía del país continúa creciendo.

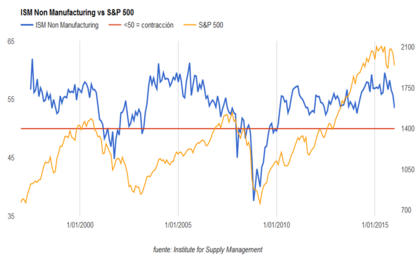

Pero en los últimos meses se aprecia una clara y fuerte desaceleración en este sector tan decisivo de la economía estadounidense. Como podemos ver en el gráfico inferior, y con los datos del mes de enero, actualmente estamos en mínimos desde febrero del 2014.

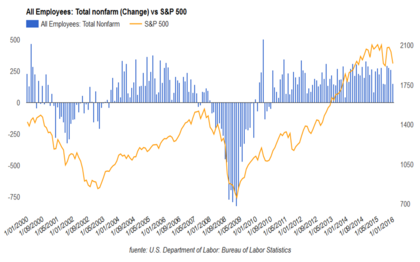

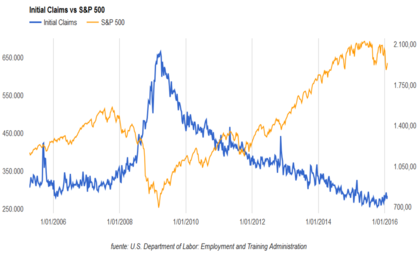

Los datos de empleo, quizás uno de los indicadores macro de mayor importancia, siguen siendo sólidos. Los últimos datos conocidos del mes de enero revelan que se crearon 151.000 nuevos puestos de empleo, cifra incompatible con una recesión económica. Asimismo, las peticiones semanales de desempleo siguen evolucionando a un buen ritmo y se encuentran en los niveles más bajos de este ciclo económico expansivo.

Tratar de adivinir cuándo vendrá la próxima recesión y, consecuentemente un mercado bajista de importancia, es misión casi imposible. Tan sólo podemos analizar la situación actual y actuar en base a ella. A día de hoy NO podemos hablar de recesión en Estados Unidos, tal y como dijimos hace unos días (Bajo riesgo de recesión en USA - según la FED de Chicago), pero el debilitamiento de los últimos meses en el sector servicios ha originado que el número de alertas se haya incrementado ligeramente respecto a las que señalamos en el citado artículo. De este modo, las "alertas" que a día de hoy manejamos son las siguientes:

Alerta nº1 > El sector manufacturero está en recesión, si bien "sólo" representa un 20-25% de la economía del país (El sector manufacturero de USA contra las cuerdas).

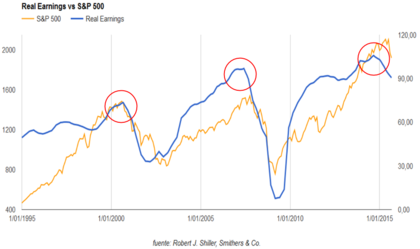

Alerta nº 2 > Los beneficios empresariales, tal y como se aprecia en el gráfico inferior (datos a 30 septiembre 2015) parecen haber formado un techo similar al ocurrido en el año 2000 y 2007.

Alerta nº 3 > La amplitud del mercado se ha deteriorado de forma muy importante en los últimos meses, indicando que la "salud" del mismo empieza a estar tocada (USA: grave deterioro de la amplitud mercado).

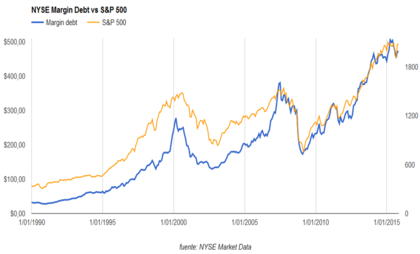

Alerta nº 4 > Los niveles de apalancamiento alcanzados están en máximos históricos, superando los picos del año 2000 y 2007.

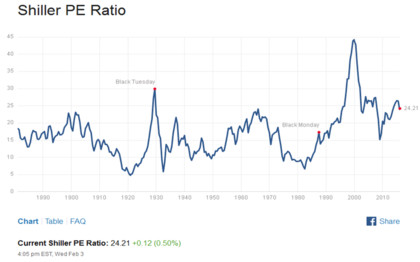

Alerta nº5 > Las valoraciones bursátiles son elevadas, independientemente de la métrica que se utilice (Estados Unidos, una de las bolsas más caras del mundo). Si atendemos al ratio PER Shiller, tan solo en la burbuja tecnológica y justo antes del crash de 1929 se superaron las valoraciones actuales

Alerta nº6 > La duración del actual ciclo económico expansivo está a punto de alcanzar los 7 años, claramente superior a la media histórica (en torno a 4 - 5 años).

Alerta nº7 > La desaceleración de los últimos meses en el sector servicios, con un peso en el PIB muy elevado, puede hacr que la economía norteamericana reduzca notablemente su crecimiento.

Por lo tanto queda bastante claro que el crecimiento económico en Estados Unidos sigue vigente, pero existen muchos factores no solo internos del mercado (como las alertas expuestas anteriormente), sino externos (economías emergentes en contracción, debilidad de las materias primas, políticas monetarias hiperexpansivas que han generado una burbuja de dimensiones épicas en el mercado de renta fija, etc.).

Puedes consultar todos los artículos de este blog en el siguiente enlace:aquí

Muchas gracias por la actulizacion Jorge!

Sobre las alertas me gustaría comentarte algún matiz personal. Por poner un poco de contrapunto, ya sabes ;)

"Alerta nº1 > El sector manufacturero está en recesión"

Recesión es algo estructural (grave, global, profundo, duradero..). Yo creo que esta en contracción debido a: la debilidad de materias primas, petróleo, fortaleza de dólar...puede ser mas "circunstancial"

Alerta nº 2 > Los beneficios empresariales

Aquí estoy algo mas perdido, pero creo que la mayor parte de esos beneficios están relacionados con el sector manufacturero. Si es asi esto seria una consecuencia de la alerta anterior.

Sobre las 3,4,y 5 creo que son circunstanciales. No tienen porque ser consecuencias de una recesión en ciernes.

Alerta nº7 > La desaceleración de los últimos meses en el sector servicios,

También lo considero relacionado con el problema del sector manufacturero. Al fin y al cabo muchos servicios se presentan a este sector o dependen indirectamente de el.

Yo creo que la clave es si la economía está invirtiendo en el futuro o no:

-¿Se contrata gente?

-¿Se hacen inversiones, proyectos,...?

-¿La gente quiere comprar casa, coches.. bienes duraderos en general?

-¿Nos gastamos el dinero?

En respuesta a Ramón Sánchez

Tienes toda la razón Ramón. Gran parte de esto es debido al sector energético (gas y petroleo).

Pero más allá de todo esto, y procurando simplificarlo, debemos ser conscientes de que la economía y la bolsa es cíclica y que a un ciclo expansivo le sigue uno recesivo y viceversa.

Es importante saber que venimos de un ciclo expansivo y que el posterior será recesivo. ¿Cuáles serán las causas de esa futura recesión?. Lo sabremos "a posteriori"...

Pero si no hacemos caso de la macro y somos seguidores de tendencia (para ello basta un gráfico mensual y una media mensual de 10 ó 12 sesiones y el macd), hace tiempo que estaríamos viendo los toros desde la barrera.

Yo trato de combinar la macro con estos sistemas seguidores de tendencia porque, al fin y al cabo, el precio es el indicador más adelantado que existe.

Saludos.

Yo analizaría los datos de creación de empleo combinados con la renta salarial. Hay mucho empleo basura que no aporta nada.

El dato semanal de peticiones de desempleo quedó en 269k frente a las 285k de la semana anterior. Buen dato.

Ayer se publicó el PMI Services (flash version) elaborado por Markit, que es diferente al oficial (ISM Services).

El indicador entró ligeramente en terreno contractivo, lo cual es una señal especialmente negativa si tenemos en cuenta que el peso del sector servicios en la economía USA oscila alrededor del 80-85%.

El ISM Services de USA (dato oficial) se situó en 53.4 en febrero, ligeramente por debajo del 53.5 del mes de enero. Prosigue la desaceleración.

Sin embargo el PMI Services (elaborado por la entidad privada Markit Economics) entró en terreno recesivo hasta 49.7 frente al 53.2 de enero.

Lo llamativo de esto es la gran diferencia entre el dato oficial (ISM Non Manufacturing) y el dato de Markit Economics.

EL ISM Non Manufacturing del mes de marzo rebotó hasta 54.5, mejor que el mes anterior (febrero) y mejor de lo esperado por los analistas.