La pregunta puede parecer políticamente incorrecta, lo sabemos, pero si tenemos en cuenta la teoría de la diversificación de inversiones, quizás no sea tan buena idea la de tener ahorros invertidos en bolsa española.

No le aburriremos con teorías, pero entenderán que tener todos los huevos en la misma cesta no es recomendable. Por ahorrarles tiempo de lectura, simplifiquemos y dividamos la diversificación en dos (hay más, pero quedémonos con éstas): la de activos y la geográfica; y lo ideal, en teoría, es combinar ambas. No es objeto de este post posicionarse a favor o en contra de de ello, hay defensores de ambas posturas, e incluso razones objetivas que apoyan sus ventajas o desventajas. Y así podemos encontrarnos con que la diversificación es buena porque disminuye el riesgo dada la correlación negativa entre algunos tipos de activos, pero sin embargo en la diversificación geográfica existe un riesgo de tipo de cambio. Hay para todos los gustos.

Supongamos que tiene más ventajas que inconvenientes como punto de partida.

Analicemos pues la situación del español medio, de su riqueza, y cómo la invierte.

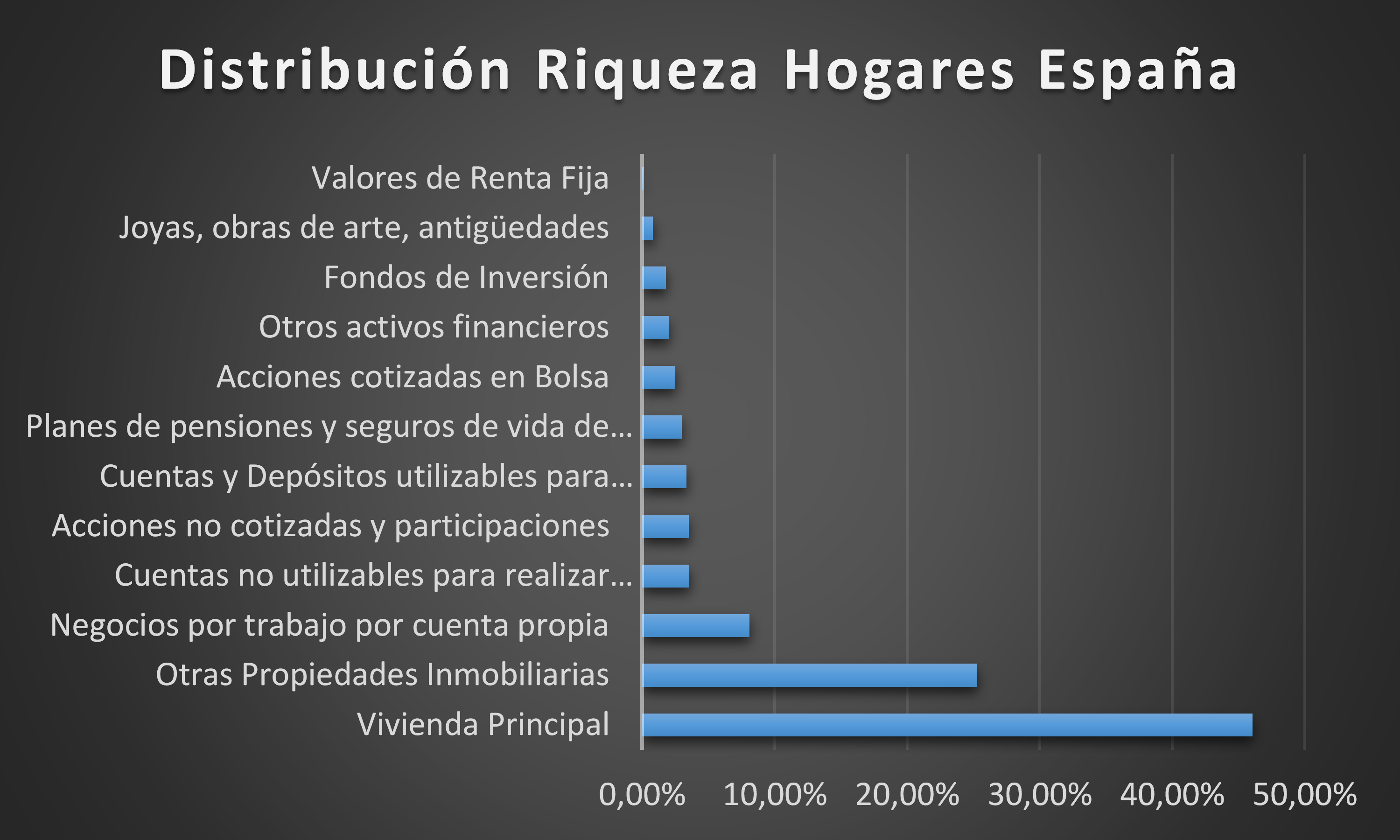

Fuente: Elaboración propia con datos del Banco de España

Según la Encuesta Financiera de las Familias 2014 (última disponible), las riqueza del hogar medio está compuesto en un 80,2% por lo que llaman Activos Reales, y el resto, el 19,8% por Activos Financieros.

Dentro de los Activos Reales, el 88,9% son propiedades inmobiliarias (el 57,4% lo constituye la vivienda principal, y el 31,5% otras propiedades inmobiliarias). El porcentaje de hogares propietarios de su vivienda principal fue del 80,4% en 2014, y el valor mediano de sus activos reales era de 154.700 €.

Dentro del 19,8% de los Activos Financieros, el 34,7% son cuentas (incluidas las vivienda) y depósitos, las acciones en empresas no cotizadas el 17,8%, los planes de pensiones y seguros de vida el 15,1%, las acciones cotizadas el 12,6%, los Fondos de Inversión el 9% y los valores de renta fija el 0,6%.

En resumidas cuentas, y si tenemos en cuenta los totales, el patrimonio del español medio tiene riesgo inmobiliario en un 71,3%, y del total, un 46,03% pertenece a la vivienda principal. Sin embargo su exposición a los mercados financieros (acciones cotizadas, fondos de inversión, valores de renta fija y planes de pensiones) es del 7,39%.

Pero es que además, las compras de viviendas se suelen hacer con deuda, y el 28,1% de los hogares tienen deuda pendiente por la compra de su vivienda principal. Esas deudas suponen un 30,3% del total del patrimonio, de todos sus activos, y en el caso de los hogares con deuda, el 22,8% tienen deudas que superan el 75% del valor del total de su patrimonio.

Por tanto, el riesgo inmobiliario que tenemos los españoles medios sigue siendo excesivo, a pesar de los antecedentes recientes.

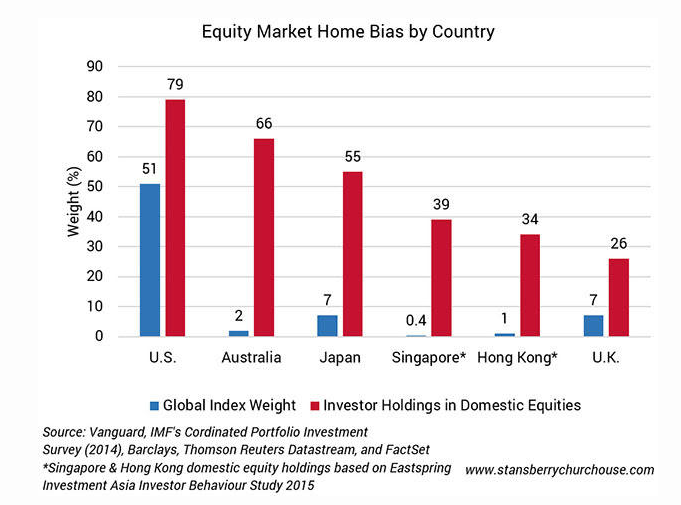

En general, los inversores tendemos a ser más optimistas acerca de la economía de nuestro país que lo que suelen ser los inversores internacionales, y por tanto, invertimos en lo que creemos que conocemos mejor y donde pensamos que está la mejor opción. En el caso de las acciones, también existen elementos a favor como que normalmente es más barato comprar acciones locales (cada vez menos), y además no hay riesgo de tipo de cambio.

La realidad suele ser muy distinta, pero este es un sesgo (Home Bias) que no sólo nos afecta a los españoles. Así, los inversores americanos invierten en empresas americanas más de un 70% de sus inversiones totales en bolsa.

Fuente: www.stansberrychurchhoues.com

Los mercados de acciones americanas suponen el 51% de la capitalización global de acciones. El PIB de Estados Unidos es el 24,9% del PIB mundial. Teniendo en cuenta esto, los americanos están sobre-expuestos a su país en este tipo de inversiones.

Si tenemos en cuenta que el PIB de España representa el 1,99% de la economía mundial, nuestro caso es también de sobre-exposición (considerando que el 50% de nuestras inversiones financieras son en el mercado español).

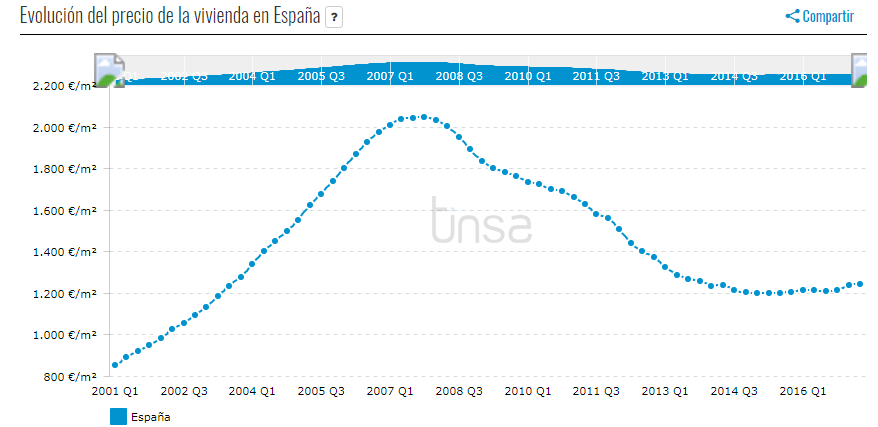

Además, considerando nuestra reciente experiencia en la crisis de 2007/2008, el comportamiento de las bolsas en una crisis (inmobiliaria) tienen una correlación alta con dicho sector.

Fuente: TINSA

En definitiva, suspendemos en diversificación de activos, fundamentalmente por un exceso de concentración en el sector inmobiliario. Y lo hacemos también en diversificación geográfica.

Y a esto hay que añadir el coste de oportunidad de invertir en otros mercados con mejores perspectivas y que podrían ayudar a mejorar esa deficiente distribución geográfica.

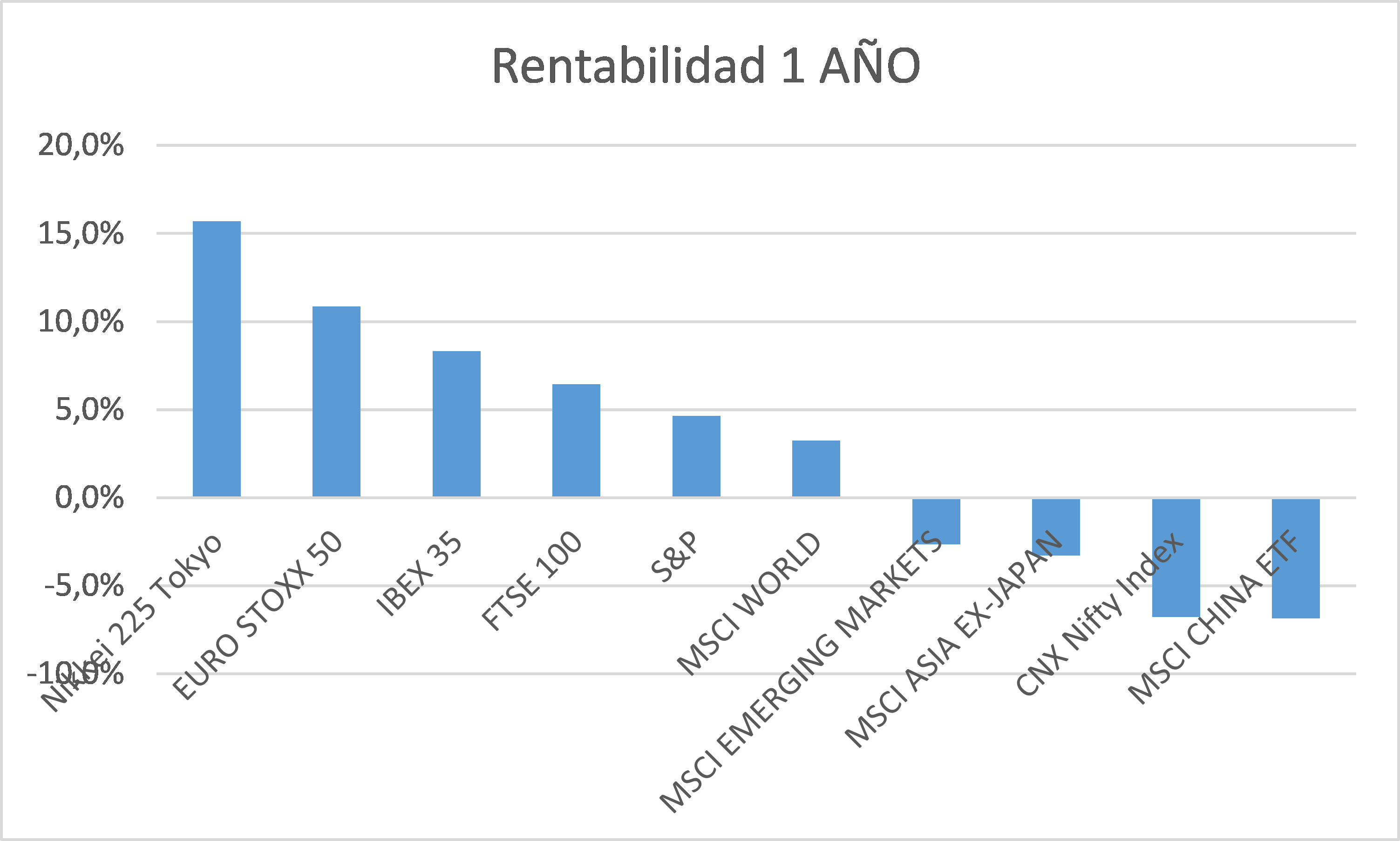

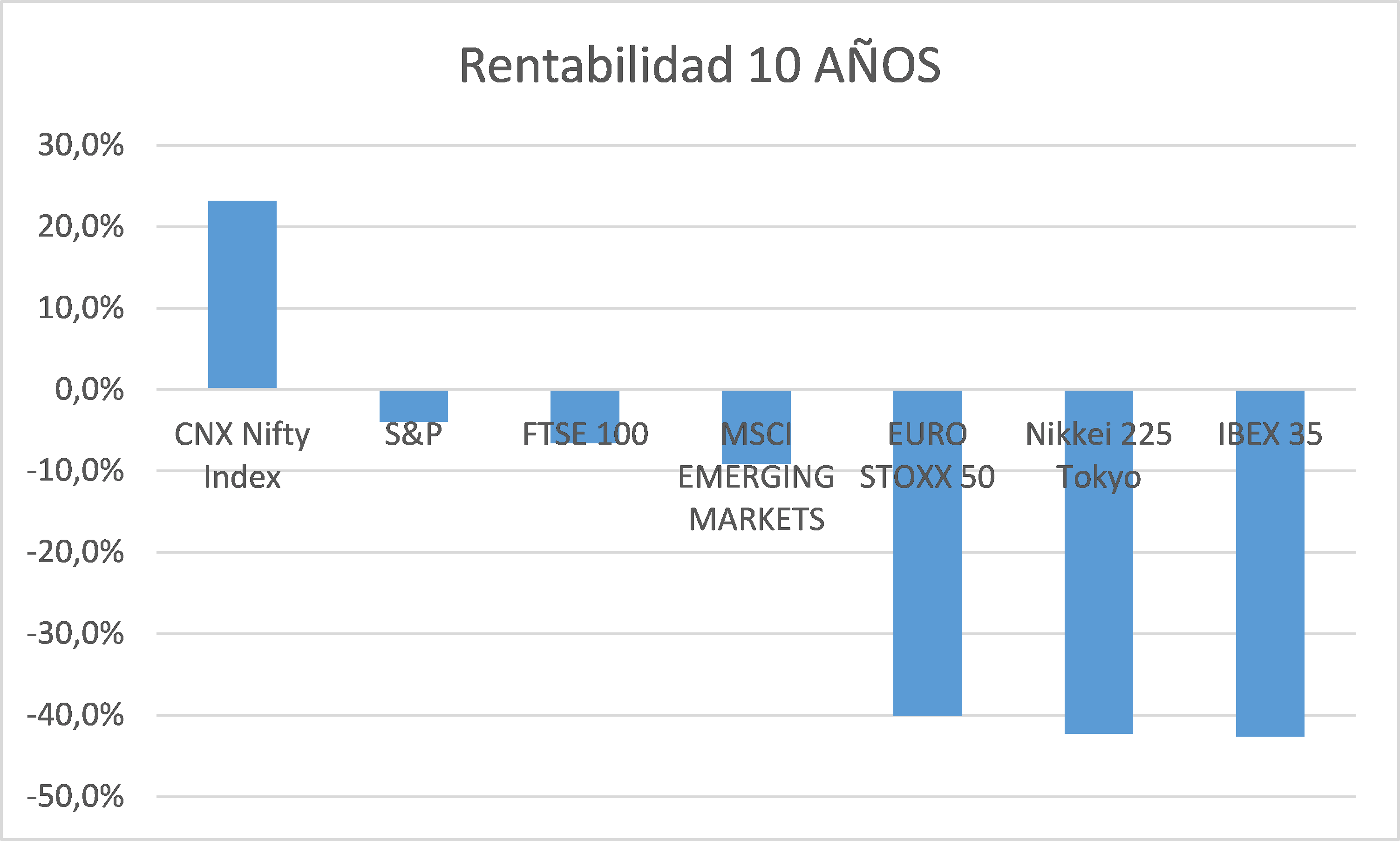

Fuente: Elaboración propia

*La rentabilidad del Ibex 35 en lo que va de año es del 10,32% a cierre de la semana pasada.

Como podemos observar en los gráficos anteriores, salvo en la rentabilidad a 1 año, en el resto de períodos, el índice IBEX 35 no ha sido una buena opción, sino todo lo contrario.

Concluyendo, cada cual es libre de tomar las decisiones de inversión que estime oportunas. Pero dado que en el corto plazo va a ser complicado (=imposible) cambiar la mentalidad del español medio en cuanto a la propiedad de la vivienda, bien estaría que para las inversiones financieras, en términos de rentabilidad/riesgo, consideráramos otros mercados para no añadir más leña al fuego.

Irrational Investors

Nota: Artículo previamente publicado enwww.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.