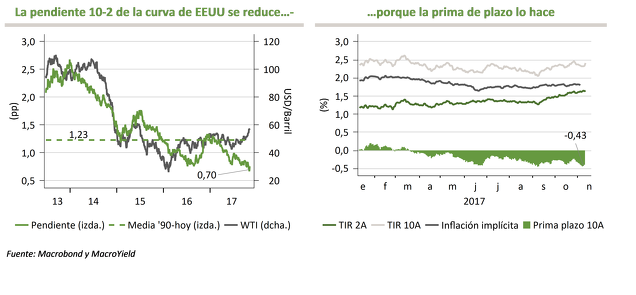

La pendiente de la curva de rentabilidades de EEUU ha recuperado en las últimas semanas la tendencia bajista dominante este año (gráf. Izda.: de 123 pb a 70 pb este año), en el que se ha retomado el movimiento a la baja iniciado a principios de 2014 y que en buena medida se asoció a la caída en el precio del petróleo. Este año, sin embargo, el movimiento coincide con un petróleo al alza y despierta cierto temor sobre lo que pueda significar respecto al futuro de la economía y también por las consecuencias específicas para sectores como el financiero.

El gráfico de la derecha muestra que este año ha repuntado la TIR a 2 años (del 1,20% al 1,63%), alimentada por las subidas de tipos de la Fed y la expectativa de subidas adicionales (la próxima en diciembre), mientras que la TIR a 10 años se ha reducido en 9 pb hasta el 2,34%. Una de las claves de esta disparidad se encuentra en la parte baja del gráfico: la prima de plazo a diez años (que normalmente debe ser positiva) ha pasado del 0,14% al -0,43% actual. Esto significa que, si se hubiera mantenido estable, la pendiente de la curva también lo habría hecho, al recoger el tramo largo las mayores expectativas de subidas de tipos.

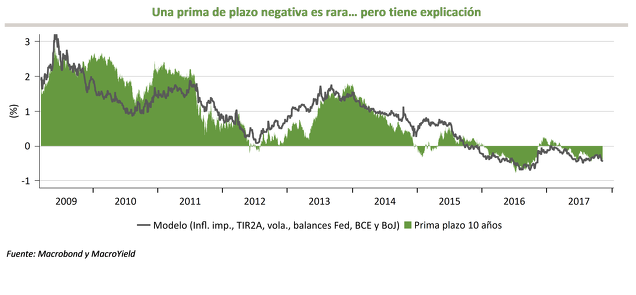

El significado de una prima de plazo negativa

Lo normal es que la prima de plazo —la prima exigida por el inversor ligada a la incertidumbre asociada al paso del tiempo— sea positiva. En el gráfico siguiente puede observarse que durante la mayor parte de 2016 y 2017 la prima ha sido negativa. Nuestro modelo asocia el nivel de la prima al de la inflación esperada, los tipos a corto plazo (en EEUU y Eurozona) y los balances de los principales bancos centrales. La combinación de estabilidad alta, tipos (sobre todo fuera de EEUU) e inflación bajos y programas de expansión cuantitativa en otros países eleva el atractivo relativo de la renta fija de EEUU, hasta el punto de hacer la prima negativa. En la medida en que no refleje sobre todo pesimismo económico, su significado para la economía no tiene por qué ser negativo. De cara a los próximos meses, en cualquier caso, el conjunto de determinantes de la prima la llevarán previsiblemente al alza, por lo que anticipamos que en 2018 se situará en terreno positivo.

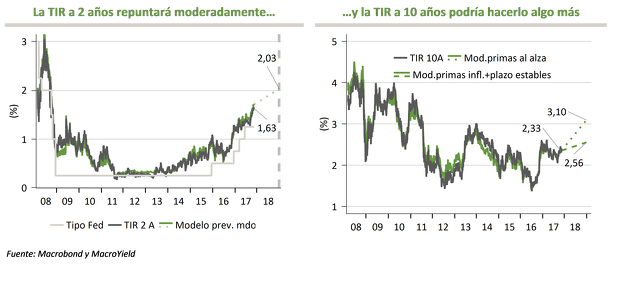

Perspectivas para la pendiente...

¿Qué puede ocurrir en los próximos meses? Si se cumplen las expectativas del mercado de dos subidas de tipos de la Fed, la TIR a 2 años se situará cerca del 2% desde el 1,63% actual (gráf. izda.). En cuanto a la TIR a diez años, si se mantuvieran estables las actuales primas de inflación (1,8%) y plazo (-0,43%), apenas repuntaría hasta el 2,5%. Pero en el caso más probable de que las primas tiendan a repuntar (hipótesis: hasta el 2% la prima de inflación y hasta el 0,5% la de plazo), la TIR superaría el 3% (gráf. dcha.). La conclusión es que el margen a la baja para la pendiente de la curva parece reducido y que lo más probable es que tienda a repuntar moderadamente a lo largo de 2018.

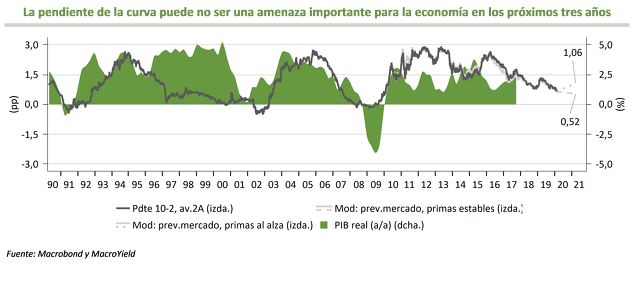

El gráfico siguiente muestra que caídas de la pendiente hasta cero o más allá pueden venir seguidas (en el gráfico la pendiente está desplazada nueve trimestres) por estancamiento económico o recesión. La caída de la pendiente hasta ahora y su posible evolución en los próximos meses no plantea motivos de alarma económica importantes de cara a los próximos tres años.

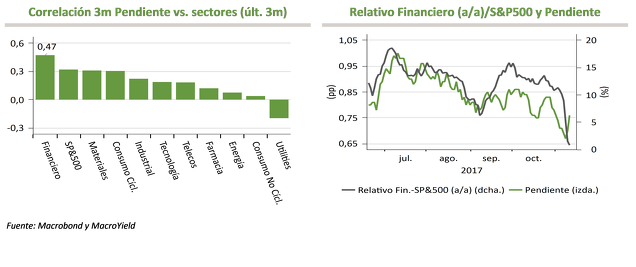

...e impacto sectorial

Las variaciones diarias de la pendiente de la curva presentan una correlación positiva sistemática con las de la renta variable de EEUU desde 2009. En buena medida, esta correlación se asocia a la presencia de bajos tipos de interés y a la restricción monetaria del tipo cero. Las correlaciones sectoriales son incluso mayores respecto a las variaciones de la TIR a 10 años. En cualquier caso, destaca la mayor vulnerabilidad del sector financiero, cuyos márgenes dependen directamente de la curva. Dadas nuestras perspectivas para la pendiente, anticipamos que su sufrimiento relativo reciente tiene un recorrido limitado.