Usted puede ser uno de esos lectores a quien lo primero que se le vendrá a la mente al escuchar la palabra offshore será algo relacionado con la evasión de impuestos. Puede estar tranquilo, pues no vamos a hablar de este tema tan popularizado por algunos medios de comunicación. En lo que respecta a este artículo, el sector offshore no se dedica a evadir impuestos, más bien se dedica a la extracción de petróleo y gas en alta mar. A lo largo de las próximas líneas se intentará entender la situación actual de los drillers offshore, es decir, de las empresas que alquilan sus plataformas extractoras a las petroleras.

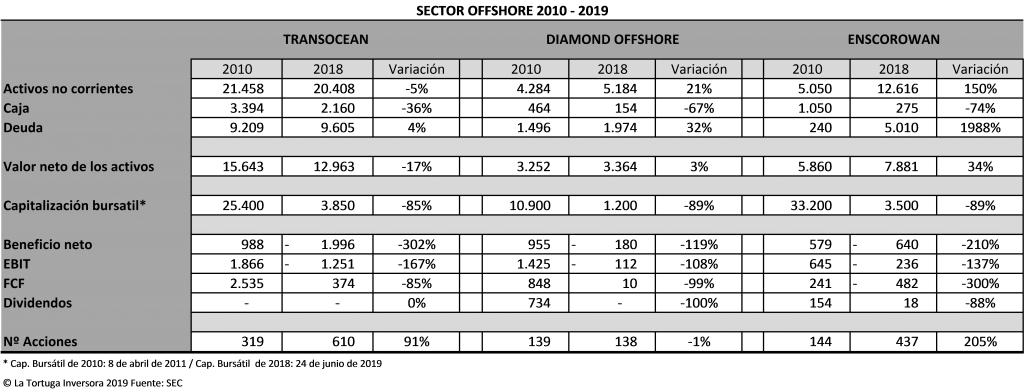

Esta industria está compuesta por varias empresas, no obstante, para el artículo se ha seleccionado a los tres principales actores del mercado: Transocean, Diamond Offshore y EnscoRowan.

El gráfico superior muestra cómo, durante la última década, las cotizaciones de las tres empresas se han hundido alrededor de un 90 %, principalmente a partir de 2014. Que las tres empresas vean mermar significativamente su capitalización bursátil hace pensar que algo muy malo está sucediendo en el sector. Si usted es de esos que guarda todos los tickets de los repostajes que realiza a su coche, comprobará como a partir de esas fechas entraban más litros al mismo precio en su depósito.

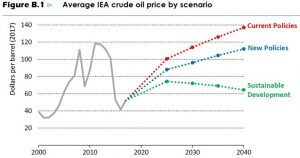

En 2014, se produjo una caída brusca del precio del petróleo, pasando de rozar los 120 $ por barril a 40 $. El gráfico de la derecha se aprecia la evolución del precio del crudo y de su futura progresión según los diferentes escenarios que valora la Organización Internacional de la Energia, en adelante IEA. Como estas empresas se dedican al sector petrolero, parece razonable que las cotizaciones cayeran tanto a raíz de los nuevos precios por barril. Se entiende que a menor precio muchos yacimientos no sean rentables y por tanto cierren o busquen alternativas. Con este panorama, el sector offshore se está enfrentando a que las petroleras no quieran sus plataformas para explotar yacimientos en alta mar, ya que generalmente son menos rentables que los convencionales.

La tabla superior muestra algunos datos importantes sobre la situación de estas empresas en 2010 y en 2018. Las principales deducciones que se extraen de los datos son las siguientes.

En primer lugar, observamos un crecimiento del endeudamiento y una reducción de efectivo disponible en todas las empresas, en especial en EnscoRowan, que ha pasado de tener caja neta a tener una deuda de 5.000 millones de dólares. En 2010, Transocean era la más endeudada pero podía pagar toda la deuda con el EBIT de 5 años. Por tanto, aunque fuera elevada en números absolutos, con sus cuentas podía tener tranquilamente un volumen de deuda superior. Actualmente, ninguna de las tres empresas puede pagar la deuda con su EBIT.

En segundo lugar, los beneficios del sector han desaparecido del panorama. Las empresas que lograban importantes beneficios se han transformado en generadoras de grandes pérdidas. De hecho, tan significativas han sido las pérdidas para Transocean y EnscoRowan que la suma de los últimos diez resultados es negativa.

La tabla superior profundiza más sobre la evolución del beneficio neto. A partir de 2014 – 2015, las empresas comienzan a sufrir debido a la cancelación de contratos por parte de las grandes petroleras. Como es lógico, al caer el precio del petróleo, los yacimientos de aguas profundas ya no eran tan atractivos, con lo cual rescindían los contratos. Por si fuera poco, la rescisión de contratos no es gratis y recibían importantes indemnizaciones por parte de los arrendatarios.

En tercer lugar, el flujo libre de caja va de la mano del beneficio neto; si las empresas no generan beneficios, difícilmente generarán efectivo para realizar inversiones, pagar deudas y retribuir a los accionistas.

En cuarto lugar, al generar grandes cantidades de efectivo en el pasado, estas empresas repartían jugosos dividendos que han desaparecido del mapa. Hoy por hoy, la caja no permite retribuir generosamente a los accionistas. No cabe señalar que el mercado valora mucho a las empresas que reparten grandes dividendos entre sus accionistas y estas poco pueden repartir.

De todos los hechos relatados, opino que el que más impacto ha podido tener en las cotizaciones es el elevado endeudamiento y la baja capacidad de devolución de la deuda que tienen. Para el mercado es simple, como estas empresas no parece que vayan a generar efectivo para hacer frente a sus pasivos, se está preparando para la posible desaparición de todas ellas. En este párrafo, podría finalizar el artículo asegurando que el mercado tiene toda la razón, que el precio del crudo no cambiará, que la carga de trabajo de estas empresas no variará y que finalmente desaparecerán devoradas por sus deudas. De ser todo esto cierto, no tendría sentido invertir ni un solo euro en estas empresas y todas ellas serian no aptas para la inversión.

Sin embargo, como Tortuga sé que el mercado exagera muchas veces las situaciones en el corto plazo y es cuando me pregunto: ¿y si el mercado se está equivocando? Si esto fuera cierto y la comunidad inversora mundial estuviera castigando en exceso al sector me haría una pregunta aún más importante: ¿cuánto tiempo tienen estas empresas para volver a ser rentables y hacer frente a sus deudas?

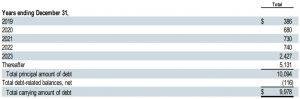

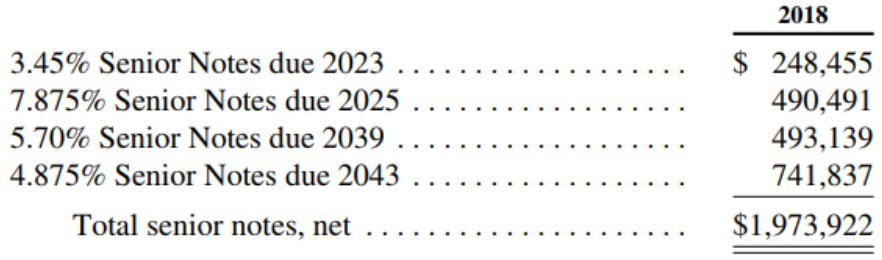

Pues bien querido lector, he aquí la que considero la clave de la situación. Es verdad que las empresas no generan beneficios, ni efectivo y que encima están muy endeudadas. Por si fuera poco, el precio del petróleo no ayuda y parece estar montado en una especie de Dragon Khan (montaña rusa). Pero no se preocupe, todas ellas tienen un poderoso aliado a su favor, un concepto algo abstracto que todos tenemos y nos parece insuficiente, tiempo. Tiempo para qué, se preguntará usted; pues bien, tiempo para poder pagar los vencimientos de la deuda. Para ilustrarlo de una manera más clara, en la siguiente página se muestran los vencimientos que tienen las tres empresas.

Vencimientos de deuda de Transocean

Vencimientos de deuda de Diamond Offshore

Vencimientos de deuda de EnscoRowan

Como puede observar, los principales vencimientos de deuda tendrán lugar a partir de 2023 - 2024, con lo cual, las empresas tienen un lustro para ver cómo resucita el sector y volver a ser empresas con importantes beneficios para sus propietarios. Por si fuera poco tiempo, otra significativa parte de la deuda tiene vencimientos en torno a 2040. Estas empresas han actuado muy inteligentemente a la hora de endeudarse, aunque el pasivo nunca sea bueno. Las tres han pedido dinero a muy largo plazo para vencer las fluctuaciones del mercado petrolero en el corto plazo. Si hay una forma correcta de endeudarse en un sector cíclico es esta, a muy largo plazo, pues cuando el ciclo cambie podrán pagar sin problemas.

Al llegar aquí nos deberíamos preguntar: ¿de qué depende de que puedan o no pagar? No sirve de nada el tiempo sin que estas puedan volver a generar efectivo para poder atender a sus acreedores. Lo que les permitirá pagar las deudas es la evolución al alza del precio del petróleo para que los yacimientos en alta mar vuelvan a ser rentables para las petroleras, con lo cual estas volverán a alquilar plataformas a nuestras candidatas.

Según la IEA el consumo de petróleo continuará aumentando durante las próximas décadas. Por mucho que exista el coche eléctrico, los camiones, aviones, barcos y la industria petroquímica continuarán aumentando su consumo. Debido a la caída del precio del crudo de 2014, las inversiones se redujeron a un nivel que significaría una caída del uso de combustibles fósiles en las próximas décadas. Lo cierto es que existe un riesgo importante de escasez de suministro que podría provocar una nueva escalada de precios del crudo, ya que el consumo aumenta y las inversiones se frenan. Según la IEA «el nivel medio de aprobaciones de nuevos proyectos de petróleo convencional durante los últimos tres años representa sólo la mitad del que se necesita para equilibrar el mercado de aquí a 2025». Por tanto, se entiende que si no se aumentan las inversiones, los precios del petróleo subirán, hecho que nos afectará a los consumidores negativamente. No obstante, con la subida del precio del petróleo, las grandes petroleras se verán de nuevo interesadas en arrendar plataformas a las empresas offshore, ya que los yacimientos marinos serán más rentables. Además, hay que recordar que no solo extraen petróleo, sino que también extraen gas, un recurso que cada vez tiene mayor demanda. Según la IEA, en 2040 la producción de gas offshore representará casi la mitad del total.

En resumen, si la actual política de bajas inversiones en el sector petrolero continua, cada vez es más probable que se produzca un choque entre la oferta y la demanda, el cual provocará una subida importante de los precios del crudo. El mercado actual está invirtiendo en la industria como si la demanda de crudo fuese a estancarse o a reducirse, pero la realidad es que con las políticas actuales, la demanda de petróleo crecerá 1 mb/d cada año hasta 2040. Mientras continúen las bajas inversiones en el sector existe una mayor probabilidad de que se produzcan picos en los precios del crudo acompañados de una gran volatilidad.

La tabla superior muestra la relación que existe entre la capitalización bursátil y el valor neto de los activos (propiedades y equipos – depreciación acumulada + efectivo disponible – deuda a largo plazo). Este ratio indica cuántas veces se está pagando el valor neto de las plataformas. Con los datos en la mano, si adquiriera acciones de estas empresas estaría pagando aproximadamente un tercio del valor neto de las plataformas extractoras. Es cierto que ahora mismo estos gigantes de hierro están en reposo, ya que una buena parte están sin uso y otra parte están arrendados a menores precios que en el pasado (también influye la sobrecapacidad que existe en el sector, aunque se ha reducido). Como es lógico, el mercado ha determinado que algo caro que no genera dinero vale poco o nada, esa es la causa de que el ratio haya bajado en torno al 90 %. Sin embargo, si el sector offshore se reactiva, estos gigantes volverán a trabajar a toda potencia haciendo ganar millones de dólares diarios a sus propietarios. La tesis de inversión en este sector es sencilla; existen razones de peso para creer en la reactivación del mercado, hecho que provocará que estos activos valgan más dinero de lo cuestan ahora porque generarán efectivo. Además, hay argumentos para pensar que la comunidad inversora a sobrerreaccionado debido al ruido que hay implantado sobre el sector; ruido incierto que en este artículo se ha escuchado y se ha hecho intentado hacer nítido.

En conclusión, el triunvirato escogido para el artículo es APTO PARA LA INVERSIÓN. Si bien el inversor tiene que centrarse en una visión a largo plazo y estar inmunizado a los vaivenes del mercado y recordar que son empresas con un endeudamiento importante. Comprar acciones de estas compañías significa adquirir gigantes de hierro a precios irrisorios, ya que parece que están muertos. En mi opinión están dormidos y cuando despierten lo harán con fuerza y el mercado reaccionará al alza. Si decide invertir en el sector, lo único que necesitará es paciencia y tiempo, como el que tienen Transocean, Diamond Offshore y EnscoRowan.

AVISO: La Tortuga Inversora ofrece este contenido de forma gratuita y desinteresada. El presente análisis es de carácter genérico y no se adapta a las características individuales del inversor. El contenido de este informe ha sido elaborado a partir de la documentación oficial depositada por la compañía analizada. Además, se incluye información de terceros. La Tortuga Inversora no se hace responsable de las decisiones tomadas por los lectores a raíz de este informe. Es recomendable acudir a un experto financiero titulado antes de realizar cualquier inversión.

Para obtener el artículo en formato revista (PDF) entra en: www.latortugainversora.com