Antes de comenzar, describe de forma detallada la siguiente imagen.

Figura 1 (Fuente:Visual Intelligence: Sharpen Your Perception, Change Your de Amy E. Herman)

En un momento más hablaremos de ella.

Las gráficas de retornos históricos acumulados son útiles para observar diferencias pasadas en el desempeño entre productos y para soñar cuánto hubiéramos ganado si hubiésemos comprado “aquí al inicio o cerca del suelo”. Pero fuera de eso, la verdad es que pueden causar confusión y hasta pueden ser manipuladas sin querer queriendo a través de sesgos como el de anchoring y framing. Además, hay que recordar el famoso y nunca bien ponderado lema de: “Retornos pasados no garantizan retornos futuros”.

Tengo que ser honesto y decir que yo también he utilizado gráficos de retornos históricos acumulados y también he sido (y sigo siendo) presa de su aparente simplicidad y atractivo visual. Pero esa aparente simplicidad y atractivo le están jugando trucos a nuestra mente y podríamos llegar a conclusiones apresuradas que se disfrazan de simples, y que en el mejor de los casos tergiversan las cosas, y en el peor son un engaño directo.

Yo estoy a favor de lo simple, siempre y cuando sea útil y no estemos confundiendo simple con simplista, fácil, disponibilidad heurística, sesgo de confirmación, un mal proceso inductivo, etc.

Ahora sí vamos de regreso a la imagen. ¿Cómo la habéis descrito? ¿Habéis mencionado que no hay vías de tren debajo de la locomotora? ¿Qué hay acerca de la falta de reflejo en el espejo del candelero de la derecha o que ninguno tiene velas? ¿Describisteis la ausencia de leña y fuego en la chimenea?

¿Qué relación tiene esto con las gráficas de retornos históricos acumulados, y de hecho con cualquier gráfica? Pues bastante porque nos da indicios de que realmente no somos tan buenos observadores como nosotros creemos, y que podemos pasar por alto cosas evidentes. Fue por esto que en el párrafo anterior subrayé palabras que indican aquello que No está en la imagen porque en algunas ocasiones lo que falta es tan importante como las cosas que se muestran.

La mejor forma de encontrar o darnos cuenta de las cosas que faltan es hacer más preguntas y analizar y desmenuzar los datos desde varias perspectivas y con varias herramientas. Muchas veces sólo vemos lo queremos ver o lo que nuestro primer nivel de pensamiento y sesgos piensan que necesitamos.

Many an object is not seen, though it falls within the range of our visual ray, because it does not come within the range of our intellectual ray, i.e., we are not looking for it. So, in the largest sense, we find only the world we look for., The Journal of Henry David Thoreau, 1837-1861

Figura 2 (Fuente: Visual Intelligence: Sharpen Your Perception, Change Your de Amy E. Herman)

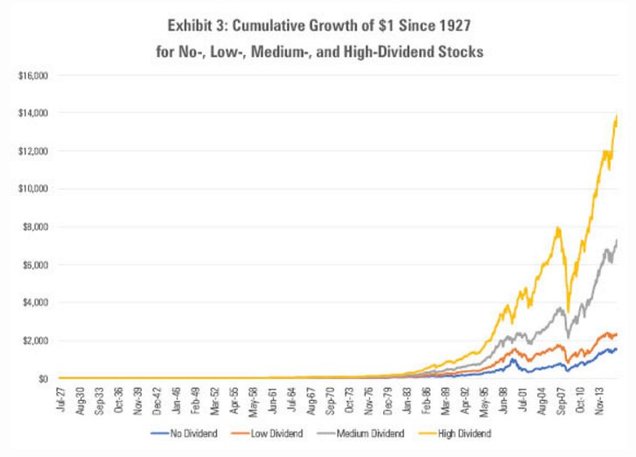

Para ejemplificar mejor lo anterior voy a colgar unas gráficas de Retornos Acumulados. La idea me surgió después de ver el siguiente tweet y recordar un post antiguo que escribí sobre Altos Dividendos. La gráfica del tweet está hecha con datos del Profesor French. Específicamente utiliza el fichero de Portafolios Formados por Dividendo.

Impresionante gráfico de cómo lo han hecho las compañías americanas que pagan un alto dividendo frente a las demás desde 1927 pic.twitter.com/X8qMpDXg6j

— Fernando Luque (@MorningstarES) February 16, 2017

Figura 3

En la Figura 3 podemos ver cuatro portafolios formados dependiendo del Dividendo que dan. A todas luces es evidente que la cartera de Dividendos Altos (High Dividend) es la que mejor Retorno Acumulado Histórico ha tenido. Pero no debemos precipitarnos a sacar conclusiones y actuar basándonos únicamente viendo este tipo de gráficas. Algunas de las cosas que faltan y que la gráfica no nos está diciendo son:

- Que el número promedio de empresas dentro del portafolio de Altos Dividendos supera las 400. Formar y mantener este tipo de carteras es bastante laborioso y costoso para un inversor retail.

- Obviamente no está descontando los impuestos, comisiones y demás costes friccionales.

- Sabemos que ese portafolio ha tenido los mejores rendimientos gracias al beneficio de la retrospectiva.

- No todos pudimos haber invertido desde 1927 hasta hoy. No todos invertimos exactamente el mismo día del mismo mes del mismo año.

- Tampoco tenemos los mismos horizontes porque habrá quienes tengan un plazo de 10 años para invertir y otros de 25 y otros de 7 o 5.

- Debido a que es difícil que un retail arme y mantenga un portafolio tan grande, entonces yo me pregunto qué pasaría si dividimos en varias rebanadas el portafolio de Altos Dividendos para formar portafolios más pequeños ¿Cómo se ha comportado cada rebanada? ¿siguen manteniendo la relación de “a más dividendo mejor desempeño”?

La siguiente gráfica (Figura 4) trata de responder esta última pregunta. La he hecho con la misma data del Profesor French pero dividida en más rebanadas o quintiles. Podemos ver que el Portafolio que contiene a las empresas con mayor dividendo No es precisamente el que mejor Retorno Acumulado tiene.

Figura 4

Si repetimos el ejercicio pero dividiendo los datos en más rebanadas o deciles, entonces vemos que el retorno acumulado de la cartera que contiene acciones con los más altos dividendos ha caído hasta el quinto lugar. La Figura 5 muestra que el decil 4 tiene retornos un poquitico superiores al decil 10 y con volatilidades más bajas. Esto rompe la relación de “a mayor dividendo mayor retorno”. La ventaja ahora es que las carteras están compuestas de aproximadamente 140 empresas. Este número de empresas es más fácil de gestionar y/o replicar.

Figura 5

Si seguimos dividiendo los datos en más rebanadas o percentiles y con portafolios que contengan cada vez menos empresas, entonces los resultados seguirán variando y la relación de que “a mayor dividendo mayor retorno” parecerá más aleatoria. Lo que me recuerda la tercera ley de la aleatoriedad:

Tercera ley de la aleatoriedad: los acontecimientos azarosos/aleatorios se comportan de un modo predecible cuando se los considera en grandes volúmenes, pese a que cada uno de ellos resulte imposible de predecir por separado. (Este libro le hará más inteligente)

No hay que dejarnos llevar por la primera impresión que causan las estrategias que prometen retornos jugosos o que sus backtests muestran altos desempeños. Hay que cuestionarla y desmenuzarla porque además de los sesgos que pueda haber, la estrategia con los mejores retornos puede no ser la mejor estrategia para nosotros.

Es momento de mostrar otra imagen. Descríbela en una oración.

Figura 6

¿Qué frase utilizasteis para describirla de la forma más completa y precisa posible?

La fotografía al igual que la primera pintura (Figura 1) la he cogido del libro Visual Intelligence y según la autora la mayoría de la gente describe a la mujer que camina y que parece estar sosteniendo algo con la mano, el color de su chaqueta, el árbol, la época del año, la banca, el parque, las hojas, etc. Pero casi la mitad de las personas no mencionan la gigante letra C que aparece en el fondo. Yo he hecho el experimento con colegas, amigos y encuestados, y el resultado ha sido similar. De hecho hasta puede ser influenciado si planteamos la pregunta de otra forma (framing) y/o si la anclamos a ciertas variables y señales previas (anchoring).

¿Y de qué va esto? Pues de lo mismo. No somos tan buenos observadores como creemos y las gráficas de retornos acumulados pueden jugarnos ilusiones ópticas peligrosas por más simples que parezcan sus respuestas. Por ejemplo, la siguiente gráfica es del ETF FAS que es un apalancado 3x que sigue al índice Russell 1000 Financial Services.

Figura 7

“Claramente” se ve que hubiera sido mejor invertir en el ETF FAS que en el SP500TR, pero la realidad ha sido bastante más dura de sobrellevar. Cuando invertirnos dinero real los resultados son diferentes. Nuestra Inteligencia Visual se está poniendo a prueba.

En la Figura 1 era necesario ver lo que faltaba y por eso reordenamos los datos en diferentes combinaciones para ver si el patrón se sostenía. En la Figura 6 lo que tenemos que hacer es verla desde otra perspectiva. Muchos me han comentado que la C se ve mejor si observamos la imagen de lejos en lugar de verla pegado a la pantalla o a la Kindle.

Por eso ahora vamos a ver el desempeño de FAS Vs SP500TR, pero desde la perspectiva de haber invertido dinero en ellos en lugar de sólo ver la evolución de sus precios. La siguiente gráfica simula la inversión de $100 desde Noviembre de 2008 en ambos productos.

Figura 8

¿Por qué la diferencia con la Figura 7? Por una razón muy sencilla: el efecto de Bola de Nieve del interés compuesto. Es cierto que esta maravilla puede ser utilizada para darnos una enorme ventaja en el largo plazo, pero también es cierto que si no la entendemos bien, entonces puede causar pérdidas que tardan mucho y/o necesitan de enormes retornos para quedar igual.

La siguiente gráfica muestra la evolución de 1€ frente a diversos retornos negativos y cuánto necesitamos ganar para recuperar lo perdido.

Figura 9

Si miramos la Figura 7 podemos ver que el retorno acumulado del FAS fue de 329.93%, pero cuando vemos la Figura 9 nos damos cuenta que para recuperar la caída de 84% (Día 3) que aparece en la Figura 8 tuvimos que haber ganado el 525% (Día 4). Este es uno de los problemas de los ETFs Apalancados, si no le atinamos bien al timing y no entendemos bien el interés compuesto, entonces no sólo necesitaremos un “milagro” para reponernos, también corremos el riesgo de convertirnos en vendedores forzados por las emociones. ¿Quién aguantaría impertérrito una caída del 84%?

¿Por qué somos presa de este tipo de ilusiones? Hay muchas causas, pero yo creo que uno de los problemas es porque renunciamos a ser curiosos; nos enfocamos en las respuestas disponibles en lugar de hacer buenas y difíciles preguntas; dejamos de cuestionarnos cuando hemos obtenido algo fácil disfrazado de simple y peor aun cuando confirma nuestras ideas preconcebidas o deseos.

Existe un experimento de atención selectiva que muestra que no somos muy buenos para enfocarnos en varias variables al mismo tiempo. Si a esto y a todo el post le sumamos que la vida real y las inversiones no son una foto estática sino un sistema dinámico, adaptativo y complejo, entonces no es difícil entender que se nos escapen muchas cosas a pesar de que pensemos que no es así y que lo tenemos todo muy claro. En nuestro afán por buscar explicaciones y respuestas simples, olvidamos hacer más preguntas y podemos acabar con respuestas fáciles que son incorrectas y/o explicaciones simplistas que olvidan las diferencias, los matices y el resto de aristas del problema.

Yo estoy totalmente a favor de la simplicidad, pero sé que casi siempre es necesario reflexionar mucho sobre temas complicados y practicar deliberadamente cómo desenredarlos para poder encontrar un camino y explicación más simple. La primera respuesta por muy simple y fácil que parezca puede no ser la mejor.

Buffett, Munger, Feynman y el mismo Shane Parrish pasan mucho tiempo leyendo, pensando, reflexionando, relacionando y poniendo sus ideas en orden para que sea posible explicar cosas difíciles de forma simple o encontrar caminos simples a laberintos complicados. Parecería que no es así porque sólo leemos o escuchamos sus conclusiones mientras obviamos o no reflexionamos acerca del tiempo que les llevó llegar a ellas.

Visual Intelligence: Sharpen Your Perception, Change Your de Amy E. Herman