Actualmente es habitual que al analizar lo que ha ganado o perdido un inversor con una acción, el análisis se limite a ver cuánto ha variado hacia arriba o abajo dicha acción, pero hay más factores, 2 de ellos tan importantes o más que la revalorización, la rentabilidad por dividendos y la inflación, hay otros como la fiscalidad o las comisiones que también pueden afectar de forma importante, pero entran mas en un análisis de casos particulares que generales

Así pues voy a intentar analizar, como han afectado en el tiempo los 3 primeros componentes, voy a llamarlo RTR (Real Total Retorno) es decir todo lo que uno gana o pierde con su inversión, deflactado

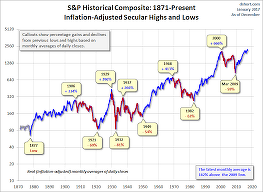

Considero que en los últimos 70 años del siglo XX, en las bolsas USA, y con pequeñas variantes también en Europa, se han sucedido 2 grandes ciclos bursátiles, cada uno de ellos dividido en 2 mitades de similar duración, la primera bajista y la segunda alcista, el primer ciclo empezaría en septiembre de 1929, con el crash bursátil famoso,y terminaría en noviembre de 1968, 39 años de duración, cuatro décadas muy diferenciadas en su desarrollo social, los dramáticos años 30s, seguidos por los terribles 40s, los esperanzadores 50s y los alegres y optimistas 60s, las bolsas respondieron fielmente al sentimiento y situación del ciudadano americano, la primera mitad del ciclo, la bajista, duro hasta junio de 1949, casi 20 años, en este periodo la proyección retrospectiva del S&P500 (el índice nació en 1951) paso de un valor medio mensual de 31,3 en 1929 a otro de 13,9 en 1949, aquí empezó la parte alcista del ciclo que casi otros 20 años después en 1968 llevaría al S&P a un valor de 106, en la primera parte perdió un 56% ( en algún momento llego a perder el 85%) mientras que en la segunda parte el índice se revalorizo un 762%,

Durante todo el periodo, 1929-1968, el S&P paso a valer un 238% mas, en un periodo de 39 años, supone una revalorización anual del 3,15%, lo cual no parece gran negocio, la inflación en este periodo fue bastante baja incluso negativa en la primera mitad del ciclo, pero aun así rebaja considerablemente el beneficio obtenido, 1 $ de 1929 se convirtió en 48 centavos de 1968, lo que convierte ese magro 3,15% en un pírrico 1,51%, ¡39 años de inversión soportando tiempos durísimos para tal resultado!

Falta aun un componente para obtener el RTR del periodo, los dividendos recibidos, durante este tiempo la rentabilidad por dividendo estuvo en línea con los de periodos anteriores, la media de estos años fue un 4,5% anual, sumando todo tenemos que el RTR del periodo fue de 919%, algo así como si el valor de 31,3 de 1929 se transformara en 288 después de 39 años con inflación constante, un 5,8% anual, esto ya es otra cosa bastante distinta, no es ningún chollo, pero yo firmaría conseguir cada año esa rentabilidad corregida con la inflación, en este ciclo que tan mala fama tiene, se puede ver la importancia de los dividendos

1968 fue un año especial, la primavera de Praga, mayo del 68, las luchas raciales en USA, con la guerra de Vietnam de fondo y los asesinatos de Luther King y Robert Kennedy, y la olimpiada de Méjico, de la que recuerdo la impresión que me causo la imagen de John Carlos y Tommie Smith en el podio de los 100m, mientras sonaba el himno

Para la economía y la bolsa también fue un año de inflexión y los máximos de ese año del S&P, tardaron 14 años en ser superados, después de 2 duras bajadas del entorno del 50% en los años 70, aunque en este tiempo el EPS casi se triplico, eso sí, después las subidas se prolongaron con 3 o 4 sustos bruscos pero de pequeña duración hasta la explosión de la burbuja tecnológica en abril del 2000. Por lo tanto, la mitad bajista del ciclo duro 13,5 años y la alcista 18 años, y el S&P paso de tener un precio de 106 en 1968 a otro de 1540 en el 2000, se multiplico por 15 en 31 años ¡Que diferencia con el otro ciclo!

Pero este periodo tuvo una muy alta inflación, de hecho fue la protagonista, 1$ de 1968 solo equivalía a 20,6 cents en 2000, así que, si deflactamos el precio los 1540 se convierten en solo 317, y la revalorización real del índice quedaría en 300%, lo cual nos da una revalorización real anual media de 3,6%, más del doble de la obtenida en el ciclo anterior, pero menos de lo que a simple vista pudiera parecer, añadamos el tercer factor, los dividendos, este ciclo comenzó con una rentabilidad por dividendos similar a los datos históricos entre 4-6%, en función de que el precio este deprimido o más alegre, pero en los 80s se aprobó una norma en USA la 401(k) que pretendía fomentar el uso de planes de pensiones privados, favoreciendo fiscalmente la percepción de rentas diferidas, esto desincentiva el cobro de dividendos, y la yield de estos, fue descendiendo lentamente hasta llegar al año 2000 con una yield de solo el 1,1%, y hoy día permanecen en la mitad o menos que en Europa, aun así de media supusieron un 3,5%, con lo cual tendríamos una RTR para el periodo de 880% con una RTR anual media de 7,1%, la cual firmaría con más entusiasmo aun como rentabilidad para mis inversiones los próximos 15 años, puede que a muchos les parezca poco pero se bien lo que me digo

Con este análisis podemos ver qué inflación y dividendos son tan importantes o más, que la simple revalorización del precio para un inversor, no por supuesto, para un especulador, usando para inversor y especulador el sentido con el que nacieron,

Han pasado 17 años y medio desde el 2000, y nos podemos preguntar, estamos tal vez en un nuevo ciclo similar a los anteriores? Quién sabe, pero lo cierto es que si así fuera habría pasado posiblemente más de la mitad del ciclo y hasta ahora su desarrollo es muy similar al de los 2 anteriores, ha sufrido 2 grandes y dolorosas caídas, con lentas y dubitativas recuperaciones, que han minado hasta la desesperación el ánimo de los que las hemos padecido, si comparamos la década de los 2000s con los 30s o 70s el parecido es evidente, mas con los 30s en la situación de la economía, afortunadamente y por ahora no parece necesaria una gran guerra para salir de la crisis

Un 6-7% de rentabilidad real es una muy buena rentabilidad, y solo exige comprar y esperar, eso sí, esperar mucho, no parece fácil encontrar a alguien que lo haga el ciclo entero, pero en medio del ciclo, cuando se produce el cambio del tramo bajista al alcista, hay una buenísima oportunidad de entrada, quien compro en 1949 o 1982 y esperó digamos 10-15 años hizo un magnifico negocio, muy tranquilo en el primer caso y con algunos sustos en el segundo. Quien invirtió 100$ en 1949 en bolsa USA vio como se convertían en 1968 en 1097€ un RTR del 13% anual, quien invirtió esos 100$ en 1982 vio como en el año 2000 equivalían a 1492$ con un RTR del 14,87% anual

Si ampliamos el análisis al siglo XIX, se pueden distinguir otros 2 ciclos, de 1873 a 1909 y de 1909 a 1929, también tienen su periodos bajista y alcista, aunque mas suavizados, salvo la subida de los 20s, pero al final el RTR esta en línea con el de los ciclos analizados anteriormente

Ciclo RTR

1873-09 7,5%anual

1909-29 8,6%anual

1929-68 5,8%anual

1968-00 7,1%anual

1873-2000 6,99 anual

Como vemos la rentabilidad real media del S&P ha sido estupenda, pero dado que uno no puede elegir la época en la que invierte, si no que le toca la que le toca, un inversor puede haber conseguido rentabilidad de doble digito en un periodo de 10 años o haber tenido perdidas, pero, si se observa una reversión a la media en periodos de unos 30 años, y que estos están divididos en mitades muy diferentes, y esto si puede sernos útil, en función del desarrollo de los últimos 10 o 15 años, puede darnos pistas del comportamiento de los próximos 10-15 años, si este esquema siguiera funcionando, algo que solo sabremos a toro pasado

En cuanto a la bolsa española, solo tengo datos a partir de 1940, me pierdo la mitad bajista del primer ciclo, empezó la fase alcista en 1951, si le asignamos este año un valor de 100, en 1973(siguió subiendo 4 años mas que el S&P) su valor RTR era de 648, una subida menor que el S&P pero en la misma onda, en el ciclo 1968-2000 siguio el mismo esquema, fase bajista hasta 1984 y alcista de ahí al 2000, su RTR entre 1973-00 fue mas bajo, un 288%, la razón fue la muy muy alta inflación de casi todo el periodo, en algunos años supero el 25%, y la inflación media anual fue del 9,75%, es muy difícil ganar dinero real en estas condiciones, pero como digo cumplió el guion

Desde el año 2000 el S&P lleva un RTR positivo de un 2%, y el Ibex y Eurostox50 un RTR andan ligeramente en negativo

Por si acaso, si al final 2012 en USA y 2016 en Europa, terminan resultando tan buenos momentos de entrada como 1949 y 1968, prometo venir aquí dentro de digamos 15 años y hacer las cuentas, si me acuerdo de ello y estoy en condiciones de contar nada, algo bastante improbable