Después de lo ocurrido en las últimas semanas en los mercados de Renta Variable, que no ha sido poco, toca repasar lo acontecido e intentar determinar la situación actual, y lo que podemos esperar en el futuro próximo.

A día de hoy, las caídas de principio de mes quedan en el contexto del grafico, como una simple corrección. Hasta aquí todo parece normal, muy parecido a todas las sanas correcciones vividas en estos últimos años de mercado alcista.

En el grafico de corto plazo, podemos ver mejor la caída y posterior recuperación, ambas de forma bastante vertical que dejan entrever una figura de vuelta en ‘V’.

Veamos brevemente la situación actual desde distintos puntos de vista.

MACRO

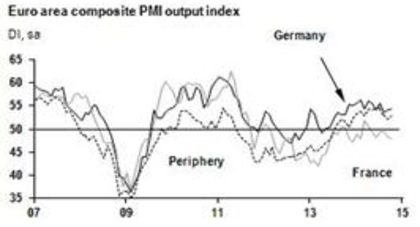

Uno de los miedos mas distendidos durante el retroceso fue acerca de la posibilidad de menores crecimientos económicos, incluso de recesiones en algunas zonas como la Europea. En el caso europeo, los últimos datos manufactureros de PMI, muestran que si bien no estamos todavía completamente a salvo, no parece que la recesión sea algo inminente.

Algo parecido sucede en China.

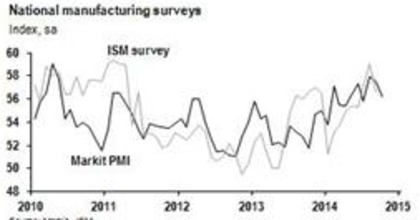

En EE.UU. los datos manufactureros son mejores que los mostrados anteriormente, aunque habrá que seguir estando atentos a la evolución de cara a las próximas semanas.

Otros datos macro, arrojan conclusiones parecidas a las vistas con los PMI Manufactureros. Voy a mostrar aquí algunos de forma rápida.

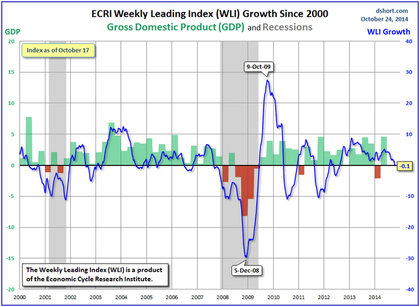

El ECRI, muestra desaceleración, sin recesión.

El LEI, el indicador económico adelantado (Leading Economic Index) para la economía americana sigue en clara tendencia alcista.

Algo muy parecido podemos ver de otros indicadores economicos relevantes como el Chicago Fed's National Activity Index o el indice de la FED de Philadelphia.

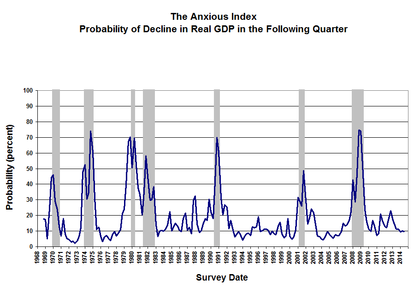

Otro indicador de recesiones historicamente muy efectivo como es el ‘Anxious Index’, sigue todavía en niveles completamente normales, sin anticipar ninguna recesión.

Mercado

En la última crónica de mercado, ya vimos como las divergencias negativas se habían estado apoderando del mercado en los últimos tiempos, causando en última instancia el retroceso en las cotizaciones que hemos visto y comentado. Una vez la corrección llego a niveles usuales de volatilidad y miedo, el mercado dio media vuelta. Veamos en que situación nos encontramos ahora.

El indicador Advance/Decline del NYSE, lógicamente ha recuperado terreno. Este indicador que dio señal de aviso con sendas divergencias antes de los 2 últimos retrocesos. Ahora, para asegurar la recuperación, necesitamos ver que llegue a nuevos máximos, como hizo en los 2 casos anteriores.

En el caso del indicador de nuevos máximos de las ultimas 52 semanas menos el numero de nuevos mínimos, vemos como el indicador ha sufrido una corrección severa que se empezaba a intuir en el anterior análisis del mercado, y que una vez finalizada podemos analizar.

Vemos como se ha llegado a niveles realmente bajos, además de llevar a ambas media, tanto la de 10 como la de 30 a territorio negativo, zona de la que ninguna de las 2 ha conseguido salir a día de hoy.

Viendo este indicador más a largo plazo, nos podemos hacer una idea del daño provocado a nivel interno en el mercado, en lo que es la peor situación desde las fuertes caídas de verano de 2011.

Hay que notar también, que la situación viene degradándose de forma progresiva en los últimos 2 años, y sería altamente recomendable para poder confiar plenamente de nuevo en el mercado, que consiguiera romper la línea de tendencia de los máximos anteriores cada vez menores.

Resultados empresariales

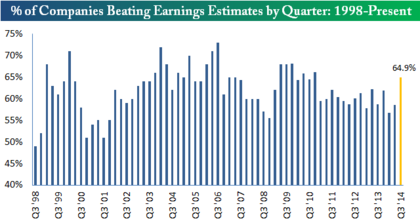

Hay que tener en cuenta que nos encontramos en plena campaña de publicación de resultados empresariales, cuya evolución considero realmente importante de cara a los próximos trimestres, puesto que los beneficios son lo que al fin y al cabo mueven el valor de las empresas, aunque a corto mueven las cotizaciones de forma extrema.

De momento, a mitad de campaña, nos encontramos con unos resultados dispares, a nivel de beneficios, el porcentaje de empresas que baten las expectativas es excelente, llegando al 65%.

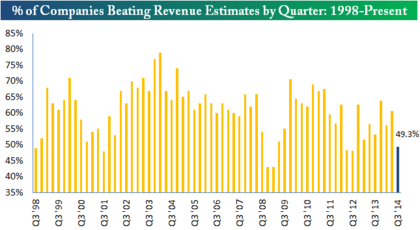

Sin embargo, a nivel de ventas, el porcentaje es algo más decepcionante, quedándose en el 49%. Aunque pueda parecer algo contra intuitivo, hay que tener en cuenta que el nivel de ventas es más importante que el de beneficios, ya que este siempre es un número menos expuesto a situaciones extraordinarias, además de ser mucho mas complicado de ‘cocinar’ por parte de las empresas.

Conclusión

De momento, hemos dejado atrás la caída del mercado de forma excelente (con fortaleza y aunque descendiente, con un buen nivel de volumen). Además, a nivel macro, tenemos indicios suficientes como para pensar que la recesión no es para nada inminente.

La actividad económica, aunque estable, no esta para nada fuera de peligro ni en Europa ni en China. La situación en EE.UU., aunque es todavía muy buena, y la recesión no es algo esperable salvo una gran sorpresa, habrá que tener cuidado a un posible reversión en la tendencia de crecimiento, pues la economía norteamericana podría verse afectada por la situación económica mas comprometida de otras partes del mundo.

A nivel de mercado, aunque a corto plazo la recuperación de las cotizaciones y de la amplitud del movimiento hasta hoy ha sido esplendida, mi opinión es que a medio plazo, este mercado se encuentra en una situación muy distinta a la provocada por las anteriores caídas en las cotizaciones. Como hemos visto, el deterioro es palpable en algunos indicadores, y para volver a tener un mercado por el que apostar seriamente, sería necesario ver muestras de fortaleza a nivel de amplitud, como las comentadas a lo largo del artículo.

Por tanto pues, mucha precaución hasta que los indicadores no reflejen una verdadera fortaleza, ya que una recaída en las cotizaciones no esta ni mucho menos fuera de las posibilidades reales. Aunque es recomendable hacerlo con regularidad, un buen punto para revisar la amplitud sería tanto una vuelta a máximos como una nueva caída a los mínimos de Octubre, para poder poner en perspectiva la salud real del mercado.

Y es que por mucho que intentemos racionalizar y buscar los porqués a las caídas bursátiles, la verdad siempre termina siendo que un mercado caro a nivel fundamental no necesita excusas para caer, simplemente lo hace.