El último artículo que publiqué en mi Blog desarrollaba un combo Magic Formula Greenblatt & Net Net Carlisle, con una rentabilidad en backtesting del 44% CAGR.

¿Qué incauto puede creerse ésto?

Esa conclusión era un modo práctico de ver una aplicación académica de Factor Investing.

El resumen de la estrategia era el que sigue:

Premisas del estudio:

Países

Alemania

EEUU

Holanda

Suecia

Austria

España

Italia

Suiza

Bélgica

Francia

Noruega

Reino Unido

Canadá

Grecia

Portugal

Sectores

Basic materials

Consumer Goods

Consumer Services

Healthcare

Industrials

Oil & Gas

Technology

Telecommunications

Orden

Orden 1: Return on Invested Capital (ROIC Greenblatt)

Order 2: EV/EBIT

Deducción de costes

0.2 %

Dirección

Largo

Condiciones

Market Cap > 50.000.000

Price Index 12m (%) < 0

NCAVPS/P (%) > 0

Rentabilidad Anual Media (CAGR): 44.19 %

Volatilidad: 26.25 %

Ratio Sharpe: 1.68

Valor inicial de la inversión:100.000€

Valor final de la inversión: 3.884.585,73 €

10 años backtest (2007 – 2016)| portfolios equi-ponderados | top 30 del ranking | rotación anual en períodos fiscales | deducción de gastos de trading 0,2% | base de datos zonavalue.com

Consultar portfolios años 2007 – 2016

Takeaways

Como veis invertir haciendo una rotación anual, tan simple como eso, comprando el Top30 de la lista de acciones que resultan de ordenar el mercado según estos 4 factores y de forma sistemática, sin favor o rechazo a ninguna acción en particular de las que salen en el screener, te hubiera hecho millonario.

En concreto el modelo ha generado una rentabilidad anual media del 44,19% a lo largo de los últimos 10 años, con una volatilidad tan sólo del 26,25% (standard deviation) y un Ratio Sharpe fantástico del 1,68.

No es diferente de las propuestas del propio Greenblatt o Carlisle, u otros, es lo mismo: Factor Investing.

¿Pero es esto practicable?. No

He querido hacer esta aclaración porque ahora zonavalue.com es una fuente de investigación en curso no solo para Kau Markets EAFI sino para miles de inversores particulares, y el acercamiento a estudios académicos que esta web permite, podría confundirse con un camino fácil para hacer dinero. Y me he dado cuenta que en general el inversor particular no está familiarizado con estudios académicos como este, no entiende los backtest o no sabe como interpretar este tipo de trabajo.

Entendiendo un backtest

1. El Backtest en general, debe entenderse como una herramienta de estudio de corte académico que os valdrá para decidir si usar una serie de factores u otros, para explicar la distribución de los retornos de ciertas acciones con características comunes, y para sentiros cómodos sabiendo que lo que hacéis tiene más sentido que la intuición o análisis subjetivos.

Por ejemplo, si nos centramos en ese estudio, muchas de las acciones que aparecen en el estudio serán ilíquidas, pues la estrategia Net Net atrae empresas que cotizan por debajo de su valor de liquidación que estarán en su mayoría hechas unos zorros. Estas empresas tienen sin embargo una ventaja: empresas profundamente infravaloradas que se verán favorecidas por la reversión a la media y eso reporta elevadas rentabilidades (según Benjamin Graham).

Esto hace que muchas de las acciones del estudio sean impracticables. Pero nadie pretende "practicarlas", sino entender qué ventaja tiene buscar empresas que coticen por debajo del valor de sus activos netos corrientes.

2. Screening. Mediante herramientas de screening podemos replicar métodos factoriales que hemos estudiado en backtesting, pero mucha gente tiende a llevar a cabo combinaciones inimaginables de factores para tratar de atraer acciones "especiales" y que resulte el modelo en una estrategia super rentable. El problema de esto es que aplicar dicha estrategia no siempre será posible pues tantas restricciones harán nuevamente impracticable el modelo.

Digamos que si de una lista de 50 acciones, sólo puedes comprar 5 ó 10 acciones, no puedes esperar que el resultado sea el mismo que prometía el backtes pues éste estuvo calculando la rentabilidad del Top de la lista cada año como si todas fueran "comprables".

3. Si usas productos alternativos, tipo CFD's, futuros, etcétera...; porque te decantas por estrategias Long/Short, entonces, aún menos acciones de la lista serán practicables.

4. Tendrás que tener en cuenta tipos de cambio si usas mercados que cotizan con diferentes divisas en el estudio.

Conclusión: debes hacer lo más realista posible tu estudio, para acercarte lo más posible a la realidad que sí es practicable. Entendiendo en profundidad qué tipo de ratios estás usando que tipo de empresas atraerá el modelo dados esos factores elegidos.

Ejemplo

- La estrategia que sugería el artículo que enlacé al principio, es un combo de la estrategia de Greenblatt y Net Net de Carlisle.

- En este caso, nos vamos a un modelo de estudio que busca empresas con altos retornos sobre capital tangible, que cotizan infravaloradas (low EV/EBIT), y que cayeron el período previo de 12 meses así como que coticen por debajo de sus activos netos corrientes.

- Este tipo de empresas, dado que están seleccionadas primero por criterios de la fórmula mágica, ésta ya nos ayuda a descartar empresas muy ilíquidas, pese a que cumplan las condiciones Net Net. Lo cual es una ventaja.

- Segundo, podríamos suponer que como inversores no estamos interesados en invertir en Coronas Noruegas, por ejemplo, así que nos tocaría ser objetivos y descartar aquellos países que no nos atraigan para el destino de nuestras inversiones. Por ejemplo, quizá como inversores nos sentimos más atraídos por invertir en Zona Euro solamente.

- Además, las empresas ilíquidas tienen muchas de ellas una característica en común, que cotizan a precios bajos (tipo penny stocks), con lo que "a modo de estudio" podemos retirar las empresas que coticen por debajo de 3 euros; así que si las retiramos, haremos más "practicable" el modelo y podremos confiar más en la rentabilidad que promete el backtesting.

- La capitalización es otro factor importante. Muchos estudios se hacen por defecto con Market Cap > a 50 millones, pero ¿qué pasa si como inversores nosotros no consideramos comprar empresas que tengan un Market Cap inferior a 1.000 millones, por ejemplo?.

En tal caso deberíamos ser fieles a nuestra realidad y no pretender engañarnos con estudios de backtest que prometen el oro y el moro, si nosotros no los vamos a aplicar "tal cual", ni en los países estudiados ni con las condiciones detalladas.

Y tener en cuenta que no culpa del autor, sino de quien no interpreta bien la información que recibe; puesto que un backtest pretende ser un método de estudio, de corte académico en la mayoría de los casos.

¿Qué pasa si reajustamos estas condiciones en el modelo descrito al principio, y lo hacemos más realista?

Mirar el resultado:

Países

Alemania

Holanda

Austria

España

Italia

Bélgica

Francia

Grecia

Portugal

Sectores

Basic materials

Consumer Goods

Consumer Services

Healthcare

Industrials

Oil & Gas

Technology

Telecommunications

Dirección

Largo

Orden

Orden 1: Return on Invested Capital (ROIC Greenblatt)

Order 2: EV/EBIT

Deducción de costes

0.2 %

Filtro de liquidez

Precio mínimo cierre mensual >3

Condiciones

Market Cap > 1.000.000.000

Price Index 12m (%) < 0

NCAVPS/P (%) > 0

zonavalue.com

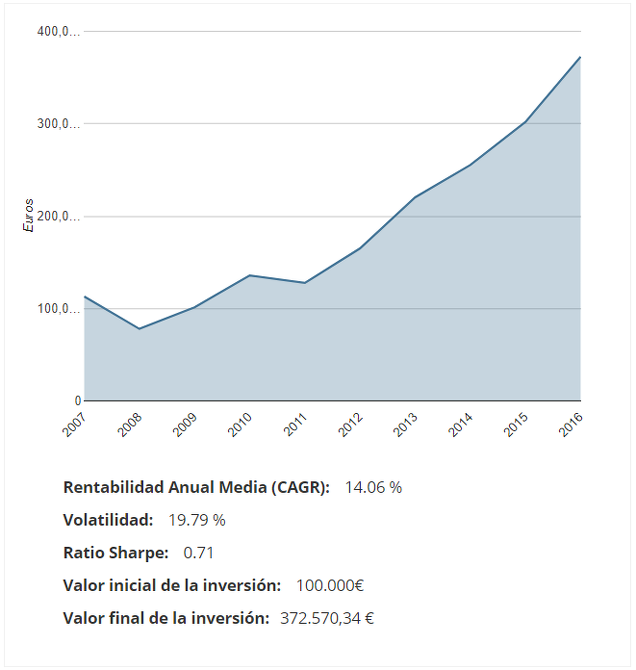

Conclusiones

Como veis, el resultado ha bajado a más de la mitad, de un 45% al 14%. Esto es mucho más realista, pues hemos tenido en cuenta asunciones mucho más "practicables". Además el ratio Sharpe (binomio rentabilidad/riesgo) que prometía al principio paz y amor en tu estrategia, se ha convertido en un demonio que castigará tu corazón a menudo.

Tener en cuenta que partiendo de la misma estrategia, diferentes inversores podrían alcanzar rentabilidades diferentes como consecuencia de estas diferentes asunciones que dependen de cada inversor a nivel particular.

El filtro de liquidez también tiene sus lagunas, pues hay acciones que cotizan por encima de 3 euros y que son ilíquidas, pero al menos habremos retirado un buen puñado de ellas del estudio. Lo que implica que no deja de ser este también un estudio. Siempre son estudios, y no ciencia cierta o exacta aplicable "tal cual".

Tu broker también podría ponerte ciertas limitaciones para comprar ciertas acciones que en teoría deberías comprar si sigues el método a pies juntillas, con lo que éste es otra nueva limitación.

Y así un montón.

Es la misma estrategia que se llevó a cabo en el estudio previo, pero sin embargo parece otra. Esto mismo ocurre con libros, papers e infinidad de artículos (incluido los míos) donde el autor hace unas asunciones que no tienen porqué ser ni de cerca practicables. Lo que no debe llevar a confusión el trabajo del autor, pues este nunca tuvo la intención de que lo fuera, sino de dar a conocer una perspectiva académica vía Factor Investing que explique la distribución de retornos de cierto conjunto de acciones que tienen unas características (factores) comunes.

Si tú no lo entiendes así, es porque no has leído muchos papers o libros sobre estos temas.