Buenos días, vamos a comenzar este año 2016 con un análisis general de la situación económica mundial, que está provocando importantes quebraderos de cabeza a todo el mundo de la inversión.

Cabe recordar que el periodo históricamente más beneficioso para las bolsas es entre el 24 de diciembre y el 6 de enero, con una media histórica de +1,2%.

La historia tiende a repetirse pero no en este caso, y hemos comenzado el año de la peor manera posible. Al igual que en la anterior crisis bursátil (verano pasado), todo ha sucedido durante el periodo vacacional y el principal culpable vuelve a ser el gigante asiático.

Los principales factores que están afectando estos días:

- -El Banco Mundial reducía sus previsiones de crecimiento en 2016 desde el 3,3% hasta el 2,9%.

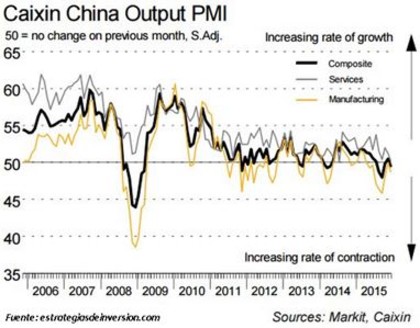

- -El PMI compuesto de la Eurozona crecía hasta 54,3, apoyado en los buenos datos del sector servicios en Alemania e Italia, a pesar del descenso en España y Francia (que vuelve a datos por debajo de 50).

- -ADP de empleo nuevo privado en EEUU mejor de lo esperado: 257 mil frente a los 198 mil esperados.

- -Los pedidos a fábrica durante noviembre crecieron un +0,2%.

- -Incertidumbre geopolítica en dos frentes: Corea del Norte con sus pruebas nucleares; Irán y Arabia Saudí con su particular enfrentamiento que puede afectar a la región.

- -Caída en los precios de las materias primas, sobretodo el petróleo en mínimos de los últimos 11 años.

- -Depreciación del Yuan chino.

Devaluación del Yuan

Los datos de China cada vez se ponen más en entredicho, siendo difícil que con el actual crecimiento reflejado en sus PMIs (en mínimos desde la crisis de 2008), pueda mantenerse al +6.5% el objetivo de crecimiento anual durante los próximos años.

Un factor clave para conseguir ese objetivo sería la depreciación de la divisa, y la dureza con la que ha comenzado el año su gobierno hace pensar a los inversores que las previsiones de devaluación de un 7-10% durante el 2016 se podrían quedar muy cortas.

El gobierno de China ha continuado devaluando su divisa de forma continua desde antes de verano, pero de vez en cuando sorprende con bajadas de mayor envergadura como sucedía el pasado lunes 4 de enero, perdiendo frente al dólar un -0,64%. Esto lo acometía al mismo tiempo que implementaba una nueva regla en sus mercados, el “Stock Circuit Breaker”, que suspendería las bolsas del país en caso de que el CSI 300 perdiese más de un 7%. Este mismo día tuvo que ser utilizado, algo que por otra parte no parece un hecho fortuíto. La misma situación se repetía ayer día 7 de enero, con nuevas devaluaciones de la divisa y el posterior cierre de la bolsa a consecuencia de las fuertes caídas, que en este caso obligaban a cerrar los mercados a los 30 minutos de su apertura.

En total en la primera semana del año se ha devaluado el Yuan un 2,5%, estando el punto medio de la horquilla de libre cotización en el nivel más bajo de los últimos 5 años.

Ayer por la tarde los reguladores chinos sorprendían anunciando la suspensión de la regla “Stock Circuit Breaker”, por lo que es de esperar que la devaluación de su divisa se detenga durante los próximos días.

Debido a esta devaluación, las grandes compañías occidentales que exportan a China tendrán complicado mantener sus ventas, y sobre todo sus beneficios procedentes de este país, que mueve el 17% de la actividad económica global.

Una crisis en China también afecta de forma directa a los países sudamericanos, importantes proveedores de materias primas, por lo que las empresas europeas con intereses allí podrían verse también perjudicadas.

Estas medidas no son malas para todos los sectores, ya que los activos de renta fija se verán favorecidos por el freno de las expectativas a nuevas subidas de tipos que parecían seguras durante el 2016 hasta estas navidades. De hecho, el Bund alemán ha protagonizado su mayor subida desde que Draghi defraudara al mercado con sus medidas la primera semana de diciembre.

Materias primas

La situación en China preocupa a todos los inversores, pero lo más preocupante es como pueda afectar al consumo de crudo, y eso se está dejando notar y mucho en su cotización, rompiendo los soportes que se va encontrando, y estando hoy ya en mínimos desde hace 11 años, acercándose a los 30$ por barril.

Esta caída no debería ser negativa para muchos de los sectores cotizados, pero sin embargo lleva afectando a las bolsas de forma importante durante el último año al mantener la inflación en niveles excesivamente bajos.

A pesar de que no parezca tener freno, muchos analistas apuestan por una recuperación del precio del crudo durante este año 2016, y apuestan por invertir en empresas petroleras. Desde Aspain 11 Asesores financieros por el momento nos mantenemos al margen, viendo que el precio de esta materia prima no reacciona ni ante eventos que deberían revalorizarla como el Conflicto entre Arabia Saudí e Irán, o la reducción de las reservas en -5 Millones de barriles. (bien es cierto que esta reducción de las reservas se vio compensada por un gran aumento en las reservas de gasolina ya procesada)

La venta masiva de materias primas está inundando los mercados de dólares, al estar cotizadas la mayoría de ellas en esta divisa, lo que está debilitándola y podría entorpecer la buena marcha de las exportaciones en Europa.

En cuanto al oro, materia prima activo refugio históricamente aunque en los últimos meses no haya reflejado bien este comportamiento, durante la semana ha subido más de un 3%, y podría continuar su revalorización en caso de continuar la inestabilidad actual de los mercados.

A pesar de ser también exportador de oro, Australia, al igual que los países sudamericanos, es netamente exportador de muchas otras materias primas, y las caídas están afectando gravemente a sus mercados bursátiles ante la previsión de que afecte a su situación económica.

Situación global

Tras la situación del gigante asiático, sale a la luz en las actas de la Reserva Federal que varios de sus miembros no tenían nada claro lo que comentaban otros como seguro, que se realizarían 3-4 subidas de tipos durante 2016. Si la situación económica continúa con tanta inestabilidad, lo más seguro es que estas subidas en los tipos de interés se vayan retrasando, tal y como anunciaron desde el Banco de Inglaterra acerca de su respectiva política de tipos.

Un dato que podría no retrasar estas subidas a pesar de la inestabilidad es la buena marcha del empleo en Estados Unidos, como reflejaba la encuesta ADP sobre el empleo privado. Habrá que esperar a su confirmación con los datos oficiales durante la tarde de hoy para poder sacar mejores conclusiones.

Lo que puede preocupar al Banco Central Europeo es la previsión de inflación que están marcando los swaps a 1 año, ya que siguen por debajo del 0,1% cuando se esperaba que pudiesen repuntar a final de año. De mantenerse esta tendencia, lo más probable sería la toma de nuevas medidas por parte del BCE, aunque la ampliación del QE parece estar bastante bloqueado sobre todo por parte de Alemania.

Por el momento los datos macroeconómicos en la Eurozona no han sido malos, con un PMI compuesto que aumentaba desde 54 hasta los 54.3 gracias a la buena marcha del sector servicios en Italia y Alemania. Las peores sensaciones las dejaba Francia como ya es algo habitual, volviendo a datos de PMI por debajo de 50, y en España a pesar de bajar de forma importante (-2.6 puntos) con respecto al dato de noviembre, se obtenía un PMI de servicios de 55.1 que sigue estando por encima de la media.

Con esta situación económica de final de 2015 y principio de año, el Banco Mundial empeoraba este miércoles su previsión de crecimiento económico de cara al año 2016, reduciéndolo de 3,3% hasta el 2,9% por los posibles problemas en países emergentes, lo que tampoco mejoraba la situación bursátil.

Situación bursátil

El lunes comenzaba una semana que será recordada en el tiempo, y que mantendrá a los inversores con miedo durante el resto de año. Es la consecuencia de las actuaciones inesperadas llevadas a cabo por las autoridades chinas, que ya lo hicieron el pasado verano, y que ahora nos confirman que podría volver a suceder en más ocasiones sin previo aviso. Esto aportará ese miedo que comentábamos, y que dificultará ver tendencias alcistas sólidas durante este año.

En este comienzo de año se observa que han caída todos los sectores a nivel global, aguantando por encima del -2% únicamente los activos de consumo defensivo, telecomunicaciones y utilities.

A nivel institucional también se observa que son posiciones netamente vendedoras desde que Draghi defraudo la primera semana de diciembre, aunque sin una fuerza excesiva ya que una gran mayoría de manos fuertes se mantienen a la espera, sin decantarse tampoco por las ventas.

Durante la semana íbamos prestando atención a diferentes soportes que se atravesaban sin demasiados problemas, sobre todo fijándonos en el S&P 500 por ser una de las referencias más importantes a nivel bursátil.

El mismo lunes este índice abría por debajo del importante nivel de 2.040, tras ver cerrar la bolsa de China por exceder del -7%, y con los mercados europeos perdiendo más de un -3%.

Este primer día del año conseguía rebotar sobre el principal soporte entre 1.985-1.990 y cerrar por encima de los 2.000 puntos. El martes los mercados, y sobre todo las autoridades chinas, se tomaban un respiro para asimilar las caídas, pero estas volverían desde el miércoles.

Este tercer día del año se saldó con caídas menores alrededor del -1% en todas las bolsas, pero sin perder niveles de referencia

Ayer fue una de las sesiones que podrían marcar el corto plazo en los mercados, perdiendo los niveles clave en la mayoría de las bolsas y con caídas entre el -1.75% del Eurostoxx50 y el -2.37% del S&P 500.

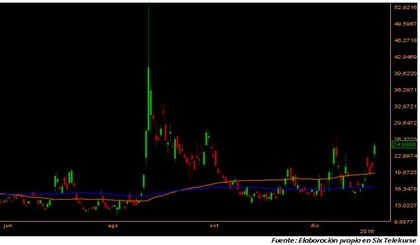

Relacionado con la pérdida de los niveles de importancia vemos el incremento del VIX (índice de volatilidad del mercado norteamericano), que cerraba en 24.99, máximo desde septiembre pero aún lejos del 40 de cierre marcado en las caídas de agosto.

Por análisis técnico de los gráficos aún no se podría decir que nos encontremos ante una tendencia bajista, pudiendo ser una simple corrección en A-B-C de las subidas tras la crisis del verano, o incluso podría marcar una figura de taza en caso de darse la vuelta en las próximas sesiones como ya hiciera en la crisis de 2011, y que dio lugar a un rally alcista de varios años.

A continuación os dejamos un análisis rápido de estos principales índices comentados y sus niveles de referencia:

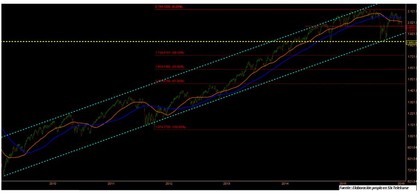

En el largo plazo podemos ver como se mantiene un canal desde el año 2009, asustando con su rotura en la crisis de deuda de 2011. Esto se podría volver a repetir en esta ocasión viendo la similar evolución del gráfico durante los últimos meses, pero con una tendencia alcista de fondo que creemos podrá continuar al menos durante unos meses más.

En el siguiente gráfico de corto plazo vemos como podría tratarse de una corrección en A-B-C, para rebotar sobre la parte baja del canal o tras asustar con su rotura.

En el siguiente gráfico podemos ver el VIX, en niveles altos pero lejos de los niveles de agosto.

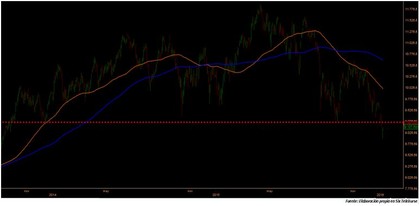

Algo que preocupa es la diferencia que se observa en el siguiente gráfico, que presenta el spread que hay entre los activos cíclicos y los defensivos, comparados frente al S&P 500. Este indicador suele moverse con el precio, pero como vemos en agosto se desvió de la misma manera que sucedía esta semana, y podrían darse las mismas consecuencias.

En cuanto al Ibex 35, ha sufrido caídas similares al resto de índices durante estos días, pero la acumulación de pérdidas durante el mes de diciembre con la incertidumbre que generaban las elecciones, le hace retroceder hasta niveles no vistos desde 2013 por debajo de los 9.200 puntos:

Los índices de referencia en China: Shanghai y Shenzhen, así como el compuesto por sus 300 mayores compañías CSI 300, están aún por encima de los mínimos marcados el pasado octubre, pero de continuar el ritmo actual de las caídas podrían confirmar una figura chartista de hombro-cabeza-hombro que los llevaría hasta los mínimos de 2014, siendo una caída cercana al -50% desde los niveles actuales.

Gráfico CSI 300:

Como es lógico, desde Aspain 11 Asesores Financieros EAFI estamos pendientes de cómo evoluciona cada uno de los mercados para así poder tomar las mejores decisiones de inversión en cuanto al Asset Allocation.

Nuestras carteras siguen con un peso considerable desde antes de verano en activos neutrales a mercado mediante la gestión alternativa, lo que mantiene reducida la volatilidad hasta que la situación se vea más clara. En renta fija mantenemos la duración reducida, evitando la volatilidad que generan los diferentes, y en ocasiones opuestos, rumores acerca de las siguientes subidas de tipos que se puedan producir tanto en Reino Unido como en Estados Unidos.

Pensando en el medio plazo, seguimos viendo unos mercados bastante volátiles pero fundamentalmente alcistas en determinados sectores, por lo que esperamos un 2016 cargado de volatilidad pero con un tono ligeramente alcista, en mayor medida en las empresas de pequeña y mediana capitalización de Europa, que puedan beneficiarse de una financiación barata y no estén excesivamente afectadas por las crisis en China y los países emergentes.