Como ya habíamos comentado en un anterior post. Se estaba formando una figura invertida de hombro-cabeza-hombro en que existía la probabilidad de una ruptura de la línea clavicular en los 52 dólares que diera lugar a un importante impulso alcista que podría llevar el precio hasta teóricamente casi los 75 $ barril.

Futuro mini WTI gráfico semanal.

Sin embargo, como también comentábamos en el post anterior, los fundamentales del mercado no apoyaban este incremento de precio, ya que aunque los países productores (OPEP y no OPEP, sobre todo Rusia) están interesados lógicamente en una elevación del precio del barril para financiar los presupuestos públicos, es difícil que se pongan de acuerdo en un recorte de la producción, o más bien, de las exportaciones de crudo.

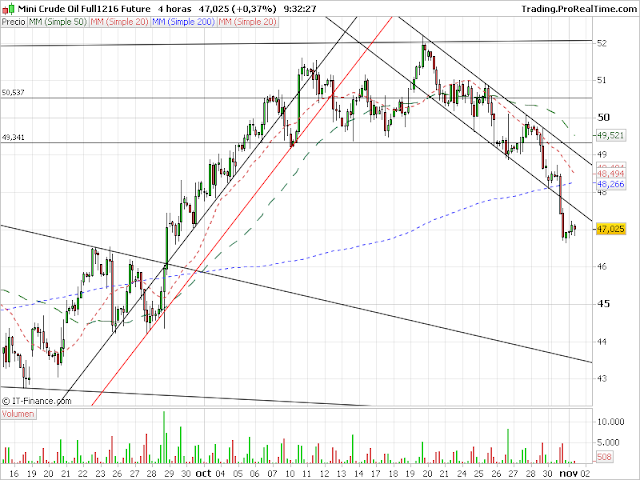

Estos países han tratado de manipular el mercado con declaraciones como las posteriores a la reunión de la OPEP en Argelia que aplazaban un previsible acuerdo de recorte de la producción para el día 30 de noviembre hasta los 32,5 mbd. Estas declaraciones permitieron la ruptura de un triangulo que se venía formando máximo de 52,225 en el futuro WTI el 19 de octubre (ver post anterior ), para después producirse una corrección que dio lugar a un canal bajista que se rompió violentamente ayer mismo día 31 de octubre mostrando la debilidad del mercado.

Futuro mini WTI- gráfico de 4 horas.

La caída de precio observada puede seguir un pull-back hacia la parte bajista del canal, pero la tendencia actual parece más inclinada hacia una continuidad bajista, cuya fortaleza podría venir dada por la capacidad del precio de llegar al canal bajista o darse la vuelta antes, lo que sería un signo de mayor debilidad.

La caída del precio vendría por tanto apoyada tanto técnicamente como fundamental por varios motivos:

-Un incremento de la producción en Nigeria y Libia.

-Los inventarios permanecen en niveles elevados.

-Incremento del número de plataformas de perforación de shale oil en U.S., que han llegado a 441, sufriendo un pequeño recorte las dos últimas semanas como consecuencia de la reducción de precios. Aunque por otra parte, su número ha incrementado en las zonas calientes de producción d shale U.S.: Bakken Shale y North Dakota. Sin embargo, también hay que ser consciente de que la producción se puede frenar si el precio baja significativamente.

-Existencia de unos 5.000 pozos en U.S. en backlog, es decir perforados y no explotados, lo que quiere decir que la producción puede llevarse a cabo a precios inferiores como consecuencia de que los costes de infraestructura son costes hundidos.

-Varios países de la OPEP pretenden quedar exentos de los recortes de producción acordados beneficiándose de precios más elevados, como Irak, Venezuela, Libia, Nigeria o Irán, recayendo los recortes sobre Arabia Saudí y otros países del Golfo. El que el recorte descanse sobre unos pocos países y la persistencia de las disputas ideológicas que se vienen produciendo entre chiitas y suníes hacen poco probable un acuerdo.

Todos estos factores están alimentando las especulaciones de que los precios se vayan hasta los 40 dólares, ya que la OPEP tiene poder actualmente para determinar el precio mínimo del barril, pero no el máximo, en función de sus costes de producción y su cuota de mercado, motivo este último, por el que está tratando de llegar a acuerdos con países productores no OPEP como Rusia. Aunque en este caso su importancia es más relativa, ya que los ingresos procedentes del petróleo se han reducido un 40% como resultado del precio del barril, pero por otra parte, las dificultades económicas del país han provocado la devaluación del rublo de tal forma que los ingresos del país en rublos e han incrementado un 40% desde 2010. Pero en cualquier caso, el incremento de producción ruso se encuentra condicionado también por la dificultad de acceso a tecnología que les permita explotar los recursos del Ártico o del shale oil.

Además, los saudíes se enfrentan también a graves problemas presupuestarios, ya que la reducción del precio del barril ha recortado los ingresos públicos un 50% y ello ha dado lugar a que su déficit público haya sido del 16% del PIB en 2015 y se estima que será del 13% en 2016. Motivo por el cual han llevado a cabo una emisión de bonos y pretenden privatizar un 5% de la empresa estatal Aramco, siendo obvio que no les interesa hacer el juego a otros países y reducir sus ingresos.

Sin embargo, también existe un factor que podría elevar el precio del barril, que es la demanda china, Por ya que los reducidos precios del barril han hecho ineficiente la producción doméstica incrementando las importaciones, debido también a que China está creando sus propias reservas estratégicas de petróleo aprovechando los bajos precios.

Por tanto, puede ser una oportunidad para entrar corto en los futuros del WTI. Eso sí, mucho ojo, las noticias pueden alterar los precios y hay que seguir técnicamente el precio vigilando los stops que nos fijemos. En cualquier caso, si el precio llega a 40$, puede ser una buena “apuesta”.