Honestamente jamás le había prestado mucha atención a esta pregunta. Siempre he preferido alejarme de empresas que tienen focos rojos o discrepancias que no entiendo o de las cuales no puedo encontrar una explicación que haga sentido.

Pero viendo los comportamientos recientes en empresas que se han declarado en bancarrota, he decidido investigar al respecto para calmar mi curiosidad.

Y mi sorpresa ha sido que sí existe una estrategia. Obviamente la mayoría de pequeños inversionistas que están jugándole a las Vegas con las recientes bancarrotas no tienen ni la más mínima idea de dicha estrategia. Ellos lo están haciendo por ludopatía o por la falacia del apostador. Creen que todo lo que baja va a rebotar y se quieren hacer millonarios de la noche a la mañana. Es el clásico ejemplo de confundir Suerte con Habilidad.

El punto es que encontré un paper de la Singapore Management University: Systematic Share Price Fluctuations after Bankruptcy Filings and the Investors Who Drive Them.

En este estudio académico muestran que el precio de las acciones que entrarán en bancarrota baja unos días antes del anuncio e incluso el día del anuncio y uno después. Pero que hay un rebote que puede durar del segundo hasta el quinto día. Y que después de ese quinto día la mayoría sigue cayendo.

Pero no todo es miel sobre hojuelas. La mayoría de esos rebotes post-bancarrota se dieron en el periodo de 1993 a 1999. Exactamente en una época de:

- euforia,

- alta especulación,

- democratización en el acceso electrónico a la Bolsa,

- la ilusión de hacerse millonarios rápido.

Comprar una compañía que ha caído en bancarrota pueda parecerse a un boleto de lotería donde uno podría perder su dinero en el peor de los casos y ganar bastante en el mejor de los casos.

El problema de verlo así es que no estamos ni siquiera especulando, simplemente es un volado al aire.

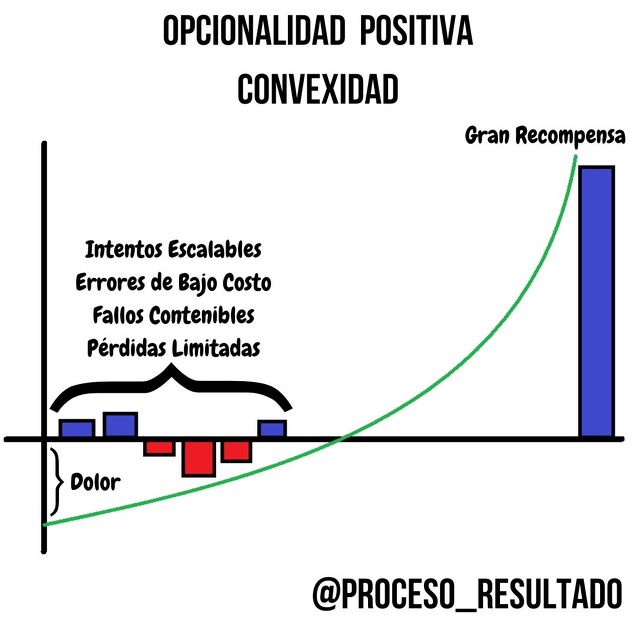

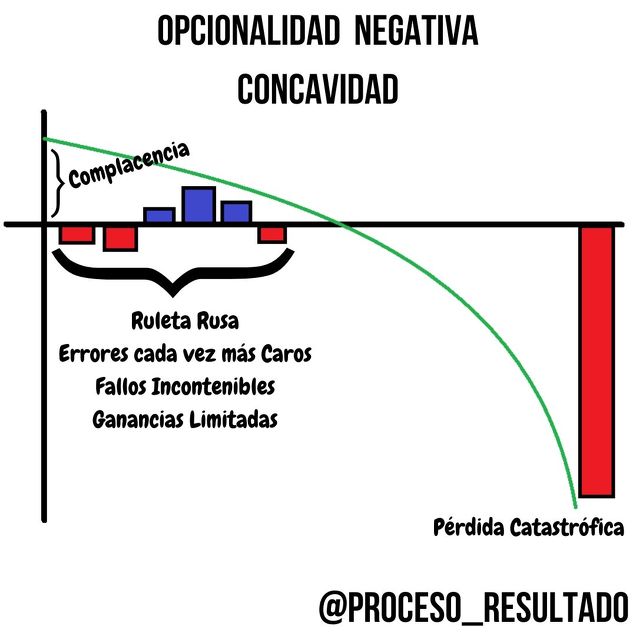

Para especular informadamente debemos verlo como una Opción Call fuera de dinero (OTM) donde las probabilidades, el tiempo y fundamentales sí importan.

Y por qué digo esto? Porque esa Convexidad u Opcionalidad Positiva de la que nos habla Taleb solo está presente en las compañías que cuentan una buena operación y tienen altas probabilidades de continuarlas en algún momento en el futuro.

Si por el contrario, lo que se espera es que sea liquidada y vendida por pedazos para pagar a sus acreedores, entonces no hay razón para pensar que habrá un rendimiento positivo y por lo tanto estamos jugando un volado que tiene las características de Concavidad u Opcionalidad Negativa. Esto no es invertir ni especular. Tampoco lo

llamaría apostar porque hasta el Texas hold’em y el 21 tienen estrategia basada en probabilidades.

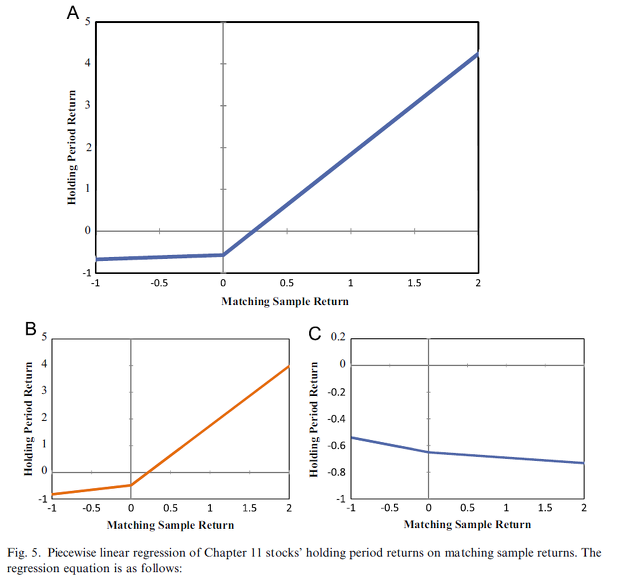

Lo anterior lo explica otro paper: Investing in Chapter 11 stocks: Trading, value, and performance.

La gráfica A y B muestran la Convexidad de compañías con buena operación y altas probabilidades de salir vivas. Mientras que la gráfica C muestra la Concavidad de empresas con mala operación y bajas probabilidades de sobrevivir.

Y cuáles son esas características de las empresas que tienen altas probabilidades de sobrevivir?

No soy experto en esta área, pero a lo largo de los años he recolectado las siguientes características que con el beneficio de la retrospectiva han funcionado:

- El Tamaño importa. Generalmente las que cuentan con mas activos sobreviven. No confundir con el Market cap.

- Su ventas importan. Generalmente las que tienen grandes ventas reciben mas ofertas de "rescate" a través de preferentes o debt to equity swaps, etc

- Sus años de vida importan. Entre más trayectoria lleve y reconocimiento de marca, entonces tiene más probabilidades de sobrevivir.

- Economías de escala y buenos márgenes (sobre todo del EBIT). Aquellas que las poseen tienen más probabilidades de sobrevivir.

- Diversificación de ingresos y negocios.

- Buen Capital Turnover y Fixed assets turnover

- No haber caído en la obsolescencia ni desplazada por una tecnología disruptiva.