Lo que pretendo en este artículo es mostrar una potente herramienta en la que realizar un backtest de nuestras estrategias y ver que habría sucedido de seguirla sin tener que esperar varios años para ver si es efectiva, también aplico una serie de técnicas que resultan beneficiosas a la hora de elegir buenos valores que se comporten mejor que un indice.

La web de este simulador de carteras es portfolio123 y admite un periodo de prueba de 30 días a partir del cual se pueden contratar distintos tipos de menbresía, voy a pasar a hacer una pequeña descripción de sus principales funciones de las que cada una podrá entrar mas en profundidad.

.

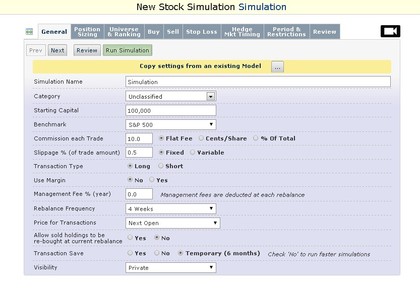

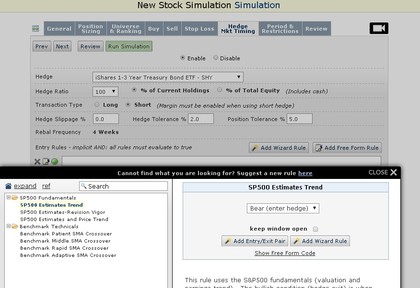

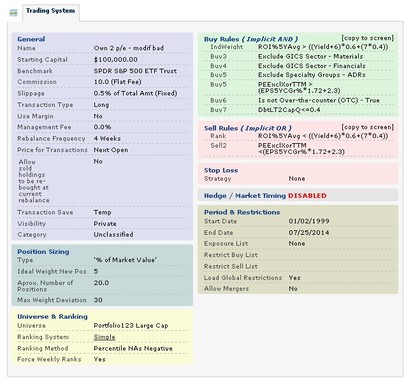

En la primera página del simulador podemos poner detalles como el nombre de la cartera, capital, inicial, indice comparativo, etc.

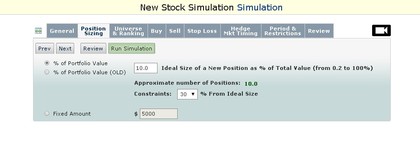

En la segunda pestaña ponemos el porcentaje en cartera de cada posición.

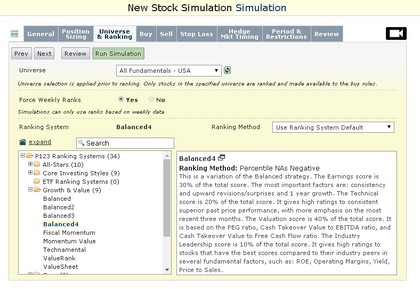

En la pestaña de Universo y Ranking tenemos que escoger los parámetros más importantes de la selección, en ella se puntúa los valores que pasan el filtro o screen de la pestaña postrerior, si queremos ver como pondera la calificación a cada valor podemos clickar en la ventana emergente al lado del nombre del método del ranking de los cuales hay gran variedad.

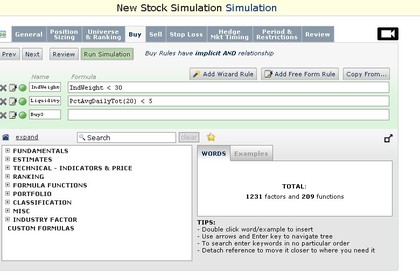

En la pestaña de compra se colocan las reglas que deben cumplir las empresas para pasar el filtro y que puedan pasar el posterior ranking.

La pestaña siguiente de reglas de venta es muy parecida en ejecución, por lo que no me extenderé, a la de compra, en ella se ponen los requisitos para salirse de las posiciones abiertas.

Podemos también realizar posiciones de cobertura cuando los beneficios del SP500 entren en tendencia negativa y cubrirnos de diferentes formas (opcional).

Y el paso final es colocar el periodo al tiempo máximo que es desde el 2000 y echarlo a simular.

Hasta aquí la breve descripción del uso del simulador ahora pretendo mostrar una serie de configuraciones que muestran que es posible batir a largo plazo al mercado haciendo un filtro con varios aspectos cuantitativos.

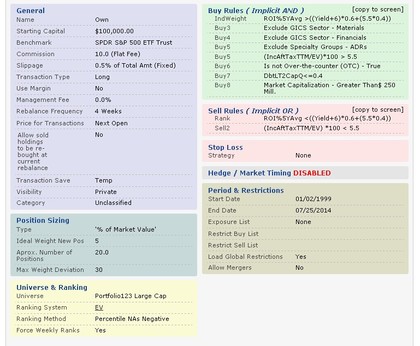

Este primer backtest he pedido que me filtre toda las empresas USA de gran capitalización(+10B), con un Retorno sobre el Capital (ROC) mayor que su WACC (esto es fundamental para el largo plazo ya que son empresas creadoras de valor, si una empresa tiene un beneficio después de pagar intereses y remunerar al accionistas podrá reinvertir y sus beneficios seguirán creciendo año a año, leer este post que es fundamental para estructurar una cartera de largo plazo)

Como filtro he colocado que el retorno sobre el capital (ROC) sea mayor que: la rentabilidad por dividendo + 2%(efecto recompra de acciones) + 4%(crecimiento nominal economía) (60%) esto es el coste del capital del accionista, y coste de la deuda tome 5.5% (40%) asumiendo el coste de la deuda constante en el periodo.

Luego excluí el sector de materiales básicos por ser muy cíclico y a las entidades financieras, también los mercados no organizados (OTC), un ratio deuda/capital total menor al 40 %, y una rentabilidad sobre el valor de empresa superior al 5.5 %

Como reglas de salida tome que la empresa destruya valor o su ratio beneficios/precio (NOPAT/EV) sea menor al 5.5 %

El ranking que he utilizado lo he construido únicamente con ponderar mejor a las empresa mas "baratas" NOPAT/EV mayor.

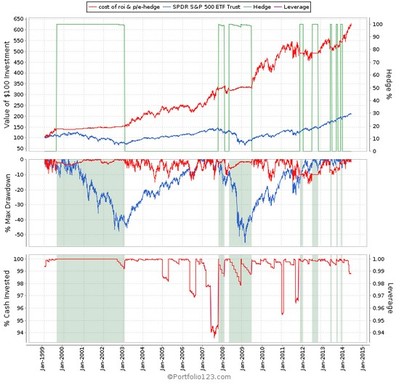

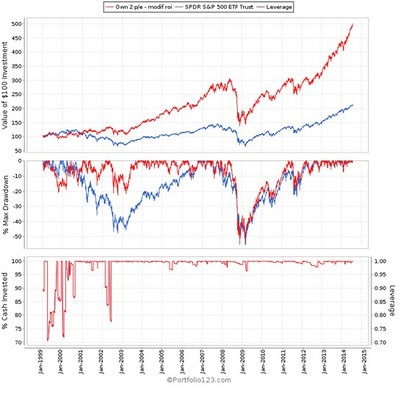

el resultado que da es bastante bueno como os presento en la siguiente captura

Lo hace bastante mejor que su Benchmark, simplemente escogemos las mejores empresas del momento y no nos limitamos a escoger las 500 mas representativas de la economía americana deshaciéndonos de las que peor rinden. Probablemente si no hubiera limitado la capitalización habría salido mejor

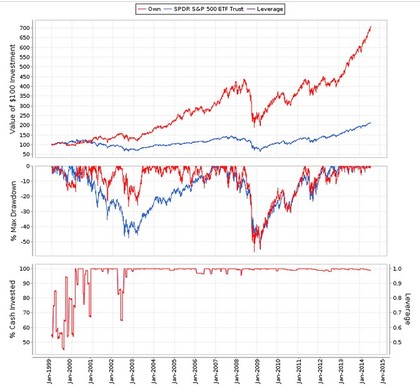

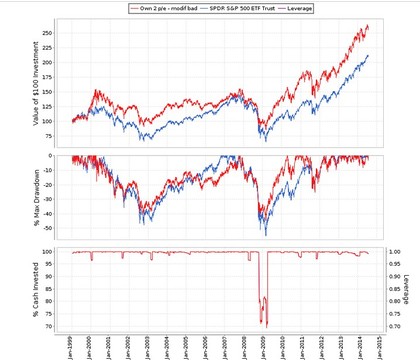

Para comprobar que método es mejor para comprobar "como de barato se encuentra un valor" he probado sustituir el ratio NOPAT/EV por el P/E y arroja resultados similares pero no iguales siendo mejor el que utiliza el valor de empresa (Capitalización+Deuda-Caja)

Las reglas son las mismas que el ejemplo anterior, lo único que he cambiado es que el filtro sustituye la valuación anterior por incluir empresas con un P/E menor que la media de crecimiento de los beneficios por acción en 5 años x 1.72 + 2.3, porque he escogido esta relación lo he explicado aquí.

A partir de los valores que pasan el corte los pondero con mejor nota a los que están mas baratos relación

(EPSg5*1.72+2.3)- PE mayor

Por otro lado para ver la relevancia que tendría haber escogido valores que bajo mi punto de vista están sobrevalorados me ha resultado lo siguiente que es un comportamiento similar al mercado, por lo que comprar empresas baratas es fundamental para mejorar al indice de referencia.

gracias a que se puede cambiar el indice de referencia he descubierto existen unos indices S&P como son los growth que baten al S&P500 "normal" con diferencia y puede ser una buena opción de gestión pasiva ya que los pondera en el indice siguiendo varios factores cuantitativos.

Ahora ya podéis comprobar vuestras estrategias y saber cuales son altamente efectivas.