“El precio es lo que pagas, el valor es lo que obtienes” Benjamin Graham. ¿Cómo obtengo el

valor de una empresa? Y, ¿por qué este

cambia con el paso del tiempo?

Estas dos preguntas me

las formulan mis alumnos del máster en mercados financieros de la

Universitat Pompeu Fabra que coordino. Sí, paralelamente a mi trabajo como

gestor, dicto clases. Nadie es perfecto, como decía un muy buen amigo mío:

quien sabe sabe, quién no, enseña.

Después de analizar unas empresas y ver la divergencia entre el precio y valor decidí realizar un ejercicio para la clase y, por qué

no, presentarlo en el blog. Con el objeto de poder explicar que es el valor y

qué el precio.

En el libro Security

Analysis de Graham y Dodd, se habla en uno de sus apartados de las discrepancias entre el precio y el valor.

En el libro hablan que una empresa hay que comprarla cuando el valor está por

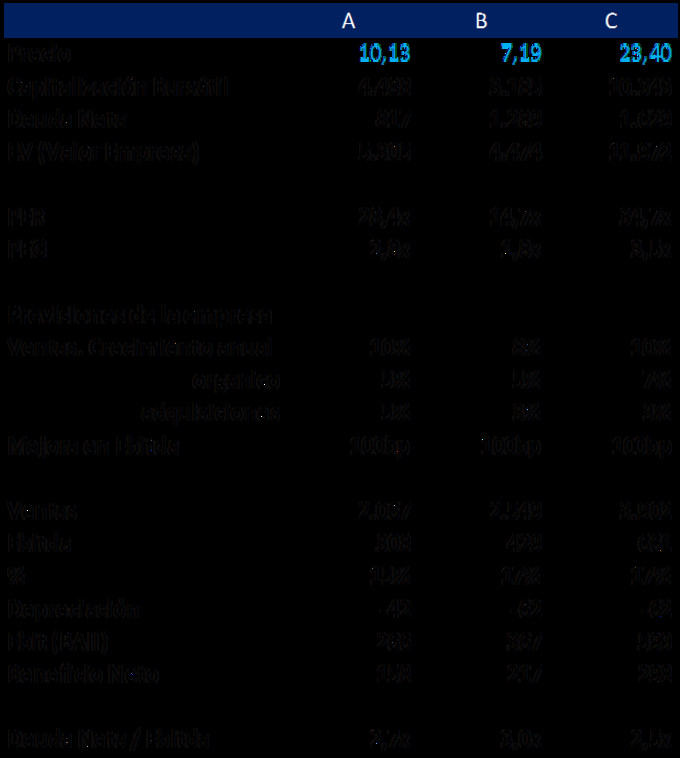

encima de su precio. Por tanto, el siguiente ejercicio consiste en encontrar el valor de las empresas A, B y C.

Todas ellas son del mismo sector y

todas ellas ofrecen unos objetivos a un

plazo de 5 años, que consideramos creíbles después de analizar el sector.

Consideramos que todas las empresas debería cotizar a un PER promedio de 15x al cabo de 5 años.

Determinar el Valor de cada una de ellas.

Para solventar el problema, el procedimiento es relativamente simple, y que todas las variables

nos la entrega la empresa:

1.

Se hace una proyección de las ventas a n+5 (al

cabo de 5 años).

2.

Una vez se obtienen las ventas se mira el % de EBITDA

que le correspondería, así se obtiene el EBITDA en el año n+5.

3.

Al no disponer de más información, el incremento

de la depreciación podemos asumir que crece con el nivel de ventas (asumimos

que la inversión es igual a la histórica). Así obtenemos el EBIT o BAII.

4.

Al no ofrecer más información, asumimos que el

Beneficio Neto sigue la misma proporción

que el EBIT.

5.

Una vez tenemos el beneficio neto lo

multiplicamos por el PER promedio de 15x y ya obtenemos la capitalización

bursátil que tendrá dentro de 5 años.

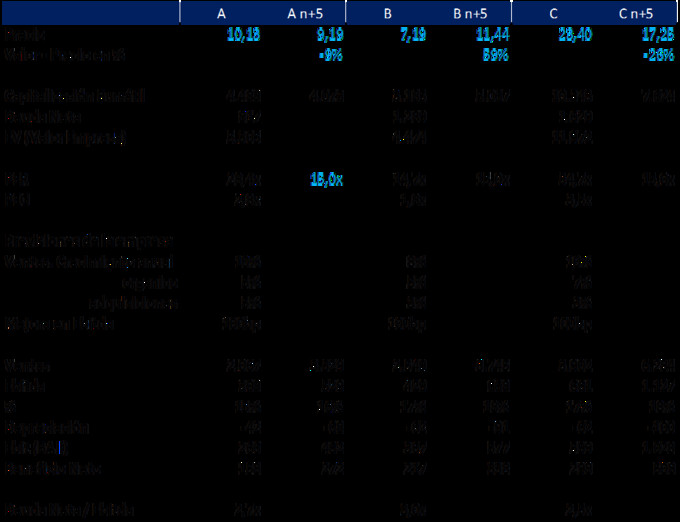

Como resultado

obtenemos la cuenta de resultados dentro de 5 años y por tanto, el precio.

Como puede verse en el resultado, la empresa B es la que más margen de seguridad presenta, con una

revalorización esperada del 59%.

Llegados a este punto, ya podemos ver la diferencia entre

valor y precio.

Pues bien, este

ejemplo no es nuevo, sino que lo utilizó (parecido) Benjamin Graham en su

libro Security Analysis. Presentó dos

empresas A y B en la que claramente se debía elegir la B. Al final del ejemplo

dio el nombre de las dos empresas: Boing

(ensamblaje de aviones). Era la misma empresa con una diferencia de 10 años.

Quería reflejar que una empresa, por muy buen negocio que tenga, debes

comprarla por debajo de su valor.

En este ejemplo he hecho lo mismo. Las empresas A, B y C son

la misma: Bureau Veritas (BV), la

empresa de certificación. La empresa A corresponde a BV del cierro del año

2007, la empresa B a BV del cierre del año 2009

y la empresa C a BV del cierre del año 2012 (hoy día).

Igual que diría Warren Buffett, la valoración de una empresa debería caber en un pedazo de papel,

el secreto no radica en el cálculo, sino cuán seguro estés de los números que

pones. Este ejemplo ha sido simple porque nos lo dice la propia empresa

(transparencia de abajo) pero no todas lo dicen. Lo que requiere tener dotes de

paciencia, perseverancia y abstracción para

poder entender el sector, la empresa y la ventaja competitiva que hay detrás.

Os he dejado el ejemplo, espero que sea entendible. Sino ya

lo veré en las caras de los alumnos.

La conclusión debería

ser:

Analiza bien la empresa, entiende su negocio, sus ventajas,

sitúala en el sector y si el margen de seguridad no es lo suficientemente alto:

espera.

A mí me interesa sobre todo el tema de los múltiplos. Históricamente para la bolsa americana la media es PER 15x, pero he visto algunas veces que la media para la bolsa europea es de 13x. Otros prefieren clasificar los negocios en buenos, muy buenos y excelentes y aplicar un PER diferente a cada uno porque como bien dice lo importante es el grado de credibilidad de los datos que se usan. ¿Qué diría al respecto? Yo en mis análisis suelo aplicar un PER de 13,3.

hola Enrique,

el PER aplicable es la parte más subjetiva de todas y es la que incluye toda tu experiencia. En mi caso uso varios en función de la calidad del negocio. Me pregunto por la rentabilidad que exigiría a esa inversión y luego lo traduzco en un PER.

Las diferencias de PER entre EEUU y Europa es cuestión de conocimiento financiero de la población (desde mi punto de vista) más la composición de los índices. En Europa los índices son de pocas compañías (eurostoxx 50 o ibex 35, etc...) y en USA es el S&P 500 (500 empresas). Además, mayor cultura financiera mayor deseo de riesgo y por tanto menor exigencia a la inversión en bolsa (mayor PER).

El PER que aplicas lo veo bien, aunque te lanzo la siguiente pregunta: aplicarías el mismo PER (13.3x) a ArcelorMittal y a Grifols?

Un saludo y gracias por el comentario

Ok, cuando tenga tiempo te doy una opinión sobre ambas, lo apunto.

¡Otro gran artículo, Xavier! Tengo un par de preguntas, espero que resulten de interés.

Yo suelo perderme con el EBITDA y el EBIT, no sé exactamente cómo se calculan, qué se incluye dentro y qué no y, como no me gusta utilizar algo que no entiendo, por completo simplemente miro las ventas y el beneficio neto. La primera pregunta es: ¿qué riesgo tiene esto, puedo saltarme algo importante?. La segunda es: Con los datos que tenemos, no podemos asumir que el ratio beneficio neto/ventas se mantendrá y, por tanto, lo podemos aplicar a las ventas proyectadas a cinco años sin pasar por los puntos intermedios de EBIT y EBITDA?

¡Muchas gracias!

Hola Antonio,

mil gracias!

El Ebitda y el Ebit es el beneficio operacional que obtiene la empresa. En otras palabras, el dinero que gana por la actividad propia de la empresa. ¿y el beneficio que obtiene si vende la planta que tiene en la ciudad A? pues que al no ser la actividad propia de la empresa aparece por debajo. Por esta razón, el ebitda y el ebit son los beneficios "más limplios" y rápidos que podemos tener.

Una vez dicho esto, el ebit es limpio de amortizaciones. A mi particularmente me gusta el ebit. si quisiera saber el flujo de caja debería sumarle la depreciación, pero luego (para ser puritano) debería restarle el capex de mantenimiento. como el capex de mantenimiento = depreciación a largo plazo pues tomo el ebit directamente como sinónimo de caja.

tómate el ebit directamente.

Sobre la relación beneficio neto / ventas sería válido si la empresa espera obtener el mismo margen. Como BV nos dijo que mejoraría su margen operativo (ebitda) en 100 puntos básicos (1%) pues he partido del ebitda. es la única razón.

Espero haber sido claro.

un saludo!

Hola Xavier,

Si valoramos la empresa para dentro de 5 años. ¿No estaremos comprando empresas con fuerte crecimiento a futuro? ¿Eso es value o growth?

Joan

Hola Joan,

buena apreciación. Desde mi punto de vista, value no significa comprar empresa sin crecimiento. Por tanto, la respuesta diría que depende. Por ejemplo, comprar una empresa como la del ejemplo sería más growth porque todo su valor proviene de la expansión del beneficio a una tasa aproximada del 10%. Pero hay empresas que tienen un múltiplo bajo (PER 5-7x), con crecimiento moderado 3% y por tanto, su crecimiento vendrá por la expansión de múltiplos PER hasta el nivel que creamos razonable.

A modo muy simplista, los growth se fijan mucho en la ratio PEG = PER /g y los value más en el PER.

Aunque desde mi punto de vista ambos son value porque se compran buenos negocios. Lynch, Buffett y Graham para mi son todos value con distinto enfoque.

un saludo,

Hola Xavier,

Me gustaria hacerte dos preguntas sobre tu método:

- En las tres empresas estás comparando el precio a día de hoy con el precio que sugiere el múltiplo que debe tener en cinco años. ¿Por qué no descuentas ese precio al presente? Me parece que el hecho de que no lo hagas distorsiona el margen de seguridad al alza... Es cierto que el descuento seguiría dando como mejor empresa a B, pero el valor objetivo cambiaría haciendo que ya no estuviera tan infravalorada como aparenta.

- En segundo lugar: estás utilizando el Beneficio Neto para aplicar el múltiplo, no es más fiable utilizar los Flujos de Caja Libres (FCF) dada su más dificil manipulación por los directivos? Cierto es que éstos son más volátiles en la mayoría de casos, pero se pueden normalizar.

Gracias y un saludo

hola Arek,

muy buenas apreciaciones. Todo lo que comentas es cierto, pero al final se tiene en cuenta en la valoración de un modo u otro. Lo que hemos de ser conscientes es donde.

voy a intentar responder

1. El descuento está implícito en dos puntos. uno el PER aplicado (a mayor PER n+5 menor tasa de descuento). un ejemplo sería una empresa muy buena con un PER 14x que creo que debería ser 18x: tengo una revalorización. y otra empresa con igual PER (14x( pero más arriesgada, cuyo PER debería ser 12x:el resultado es negtivo. Por tanto, implícitamente el PER te marca implícitamente la tasa de descuento a aplicar.

Si buscar un precio aproximado a 5 años para todas las empresas, la que mayor revalorización te de también será la que mayor valor presente tenga. por tanto, no hace falta actualizar el valor. Como decía un excelente gestor español: "si la revalorización la hace en 1 año, perfecto, si la hace en 5, también, lo importante es que se revalorice" al final si lo hace en un año, vendes la acción y obtienes una buena TAE, si tarda 5 años, la TAE será menor, pero positiva.

2. el flujo de caja has de ver que el ebit menos tasas sea +/- tu FCF. si es así puedes emplear el ebit como sinónimo de FCF.

en definitiva, es hacer un simple cálculo para estar "aproximadamente correcto".

un saludo,

El beneficio es una opinion , el cash flow un hecho...a mi el beneficio me lo tomo con prudencia

Gracias. Da gusto leer el artículo, para mi siempre es difícil una lectura tan técnica.

Hola Xabier:

A pesar de mis años estoy principiando en entender y aprender a valorar una empresa. Acabo de descubrir tu blog, que me parece muy interesante.

Aunque te parezca una pregunta de 1º: me podrías explicar como sacas el per y el peg. Yo entiendo que el per=precio/bcio, por ejemplo, la empresa A= 10,13/158= 6,4; sin embargo tu pones 28,4x ¿de donde lo sacas?

Y también me gustaría me aclararas: la deduda neta es todo lo que se debe a corto, medio y largo plazo, sería el pasivo total menos los fondos propios de la empresa.

Muchos saludos y gracias anticipadas.

Hola Pedro,

Muchas gracias por los comentarios. Voy a intentar resonder a todas tus preguntas.

El PER, como bien indicas es precio /beneficio o lo que es lo mismo capitalizacion bursatil/ beneficio total ( cap bursatil = precio x num acciones). Por tanto, el 28= 4.448/158

El peg = per / crecimiento esperado (g). Igual q el per, cuanto menor sea, mejor.

La deuda neta = deuda finsnciera - caja. Por tanto no es correcto restar del total del pasivo los fondos propios. Ya que se incluye la partida de proveedores que no son deudas financieras.

Un saludo y bienvendio al fantastico mundo del analisis fundamental

Hola Pedro,

Muchas gracias por los comentarios. Voy a intentar resonder a todas tus preguntas.

El PER, como bien indicas es precio /beneficio o lo que es lo mismo capitalizacion bursatil/ beneficio total ( cap bursatil = precio x num acciones). Por tanto, el 28= 4.448/158

El peg = per / crecimiento esperado (g). Igual q el per, cuanto menor sea, mejor.

La deuda neta = deuda finsnciera - caja. Por tanto no es correcto restar del total del pasivo los fondos propios. Ya que se incluye la partida de proveedores que no son deudas financieras.

Un saludo y bienvendio al fantastico mundo del analisis fundamental

Muchas gracias por los apuntes: entiendo el error. 158 es el beneficio de todas las acciones.

Saludos.