En el ámbito de la inversión, una cartera diversificada internacionalmente equivale a no jugárselo todo a una carta. Tomar posiciones en diferentes países, estilos, sectores y subsectores puede protegerle de eventos inesperados como desastres naturales, escasez de materias primas o conflictos regionales que puedan limitarse a un área del mercado concreta. Esta técnica para mitigar el riesgo reduce las posibilidades de que un acontecimiento que golpee una zona en particular repercuta desproporcionadamente en sus inversiones a largo plazo.

Adoptar una visión global se traduce en exponerse a diferentes tipos de cambio entre divisas, lo que puede hacer dudar a algunos inversores sobre el impacto de las fluctuaciones en la rentabilidad de sus activos. La moneda de un país que se revaloriza con fuerza depreciará las inversiones en acciones fuera del mismo; y viceversa, una moneda que se devalúa impulsa los títulos en el exterior. Estos fenómenos a menudo implican que algunos inversores renuncien a colocar su dinero en otros países o que ponderen las previsiones sobre los tipos de cambio en sus decisiones más allá de sus objetivos financieros a largo plazo. También motiva la aparición de estrategias de cobertura frente a las oscilaciones por medio de un contrato a plazo u otro producto derivado.

Lo cierto es que, como veremos a continuación, a nuestro juicio, una correcta diversificación internacional constituye la forma más eficaz y económica para un inversor a largo plazo de protegerse frente al riesgo del tipo de cambio.

La oscilación de las divisas puede ser relevante a corto plazo

En el horizonte más próximo las fluctuaciones de los tipos de cambio pueden apreciar o devaluar de forma muy significativa el resultado cosechado por los valores extranjeros. Por ejemplo, en 2017 el índice MSCI World repuntó un 22,4% expresado en dólares estadounidenses (USD), pero en euros (EUR) la revalorización fue de apenas el 7,5%[i]. La diferencia radica en el movimiento del tipo de cambio entre ambas divisas. La europea se reforzó aquel año frente a prácticamente todas las principales, con alzas en su cotización desde los 1,05 USD/EUR hasta los 1,20 USD/EUR. La fortaleza del euro recortó la rentabilidad de los activos no denominados en esa divisa. Además, coincidió con la debilidad del dólar en el grupo de las monedas más importantes, lo que impulsó las rentabilidades relativas por el camino.

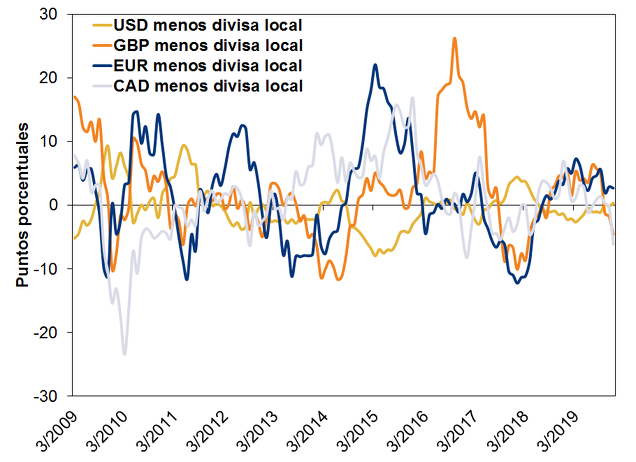

Por más importantes que sean las fluctuaciones de los tipos de cambio a corto plazo, estas cambian de signo a menudo; a largo plazo, además, tienden a compensarse. La figura 1 representa las diferentes rentabilidades en periodos consecutivos de doce meses del índice MSCI World en USD, EUR, libras esterlinas (GBP)y dólares canadienses (CAD) menos la rentabilidad en la divisa local. Cuando la curva se sitúa por encima de 0 significa que la depreciación de una moneda está aumentando la rentabilidad de los activos denominados en ella; en sentido contrario, por debajo del 0 una divisa fuerte está lastrando los resultados. Observe la frecuencia con que las oscilaciones modifican su trayectoria y que no hace sino evidenciar la poca trascendencia de las variaciones a largo plazo, sin apenas capacidad para limitar los numerosos beneficios de la inversión internacional.

Figura 1: Efecto de la divisa local en la rentabilidad del índice MSCI en periodos consecutivos de 12 meses

Fuente: FactSet a 18/8/2017. Rentabilidad en periodos consecutivos de 12 meses, índice MSCI World con reinversión de dividendos (mensual, en USD, GBP, EUR y CAD menos la rentabilidad en la divisa local).

Anticipar las tendencias en los tipos de cambio no es fácil ni necesario

Asumamos por un momento que sigue escéptico y desea protegerse de las fluctuaciones a corto plazo en los tipos de cambio. Para ello deberá acometer cambios en su cartera en función de sus expectativas de futuro. Podría elevar la exposición a países donde espera una apreciación de su moneda e impulsar así su rentabilidad.

Por sensato que parezca, en realidad es muy complicado conseguirlo. Los movimientos en el mercado de divisas dependen en gran medida de las expectativas relativas sobre los tipos de interés de dos países o regiones. Los operadores del mercado de divisas buscan rendimientos vendiendo moneda de países donde esperan que los tipos de interés permanezcan bajos y comprando donde anticipan que sean más altos. Por eso, alterar la composición de su cartera de inversión atendiendo a los tipos de cambio requiere realizar previsiones sobre los intereses de buena parte de los países del mundo desarrollado. Una tarea más ardua de lo que parece puesto que son múltiples los factores involucrados, entre otros las decisiones de los bancos centrales: ya de por sí impredecibles en un solo país como para acertar en varios a la vez.

¿Debería cubrirse frente a las fluctuaciones a corto plazo de las divisas?

Otros inversores puede que se decanten por intentar cubrir el riesgo de tipo de cambio con un contrato derivado, cuyos precios fluctúan al compás de las divisas subyacentes con la idea de anular el efecto de los movimientos a corto y medio plazo del mercado cambiario. Con estas herramientas, si su cartera estaba abocada a la pérdida de valor por la variación del tipo de cambio, la cobertura reduciría ese efecto. Pero también funciona a la inversa: si su cartera se ve espoleada por las fluctuaciones de la moneda, la cobertura probablemente le detraería rentabilidad.

Asimismo, hay otros elementos pertinentes que, a nuestro juicio, anulan el eventual beneficio de la cobertura del riesgo de tipo de cambio. En primer lugar, incluso los pequeños costes de esta estrategia van restando rentabilidad con el tiempo. Si cada año destinara apenas el 0,1% a cubrir el riesgo de divisa de, por ejemplo, una cartera de 1 millón de euros, 20 o 30 años después la cuantía gastada sería considerable. En segundo lugar, la cobertura requiere parte del capital que podría estar invertido directamente en acciones. Nuestro criterio es que esta clase de activo ha sido una mejor inversión a largo plazo que las divisas, con que al protegerse está dejando de utilizar dinero que podría dedicar a títulos de renta variable y así aprovechar su potencial de crecimiento a largo plazo.

Invierta internacionalmente a largo plazo

Mejor que ajustar su cartera a los posibles vaivenes de los tipos de cambio o cubrir el riesgo de divisa, probablemente le beneficiará más invertir en renta variable con una perspectiva internacional y de largo plazo. La recompensa para los inversores globales es que las variaciones cambiarias no deberían afectar notablemente a su cartera siempre que esta presente un extenso horizonte temporal.

Lo más relevante, con todo, es que atenerse a la diversificación mundial ya es per se una estrategia de cobertura del riesgo de tipo de cambio a largo plazo. Poseer valores de numerosos y variados países le expone a otras monedas, cuyas oscilaciones, como vimos en la figura 1, muchas veces se contrarrestan entre sí. Por obvio y redundante que parezca queremos recalcarlo porque, además, nuestro planteamiento no acarrea ningún coste adicional ni le obliga a tomar posiciones en coberturas, un activo con pocas probabilidades de ofrecerle las rentabilidades históricas de las acciones. Así que invierta globalmente y recuerde que el impacto de las fluctuaciones de los tipos de cambio en la rentabilidad se reduce a medida que aumenta el plazo.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.