Quizá la pregunta más importante que debe hacerse un inversor en todo momento es la siguiente: ¿ES MOMENTO DE SER AGRESIVO? Dicho de otra manera, ¿cómo de agresivo conviene ser en este momento? Voy a mostrar a continuación una serie de datos y gráficos que nos ayudarán a responder a esa pregunta y a confeccionar una estrategia de inversión para 2022.

La respuesta rápida y fácil bajo mi punto de vista, en este comienzo de 2022, es que NO ES MOMENTO DE SER AGRESIVO. Siempre que hablemos de la perspectiva de largo plazo.

Tampoco considero que haya que salir corriendo, pero desde luego, NO HAY PRISA. No es momento de sentir FOMO, y al contrario, es momento de tener PACIENCIA y esperar a que surja alguna oportunidad, asumiendo que a corto plazo puede haber volatilidad (en ambas direcciones, ¡ojo!). Y con volatilidad, las emociones siempre se disparan, ya sea el miedo en las caídas... o el miedo en las subidas si estamos fuera (FOMO) o no suficientemente invertidos.

Adoptar una estrategia de inversión con horizonte largo plazo es la única cuestión que realmente nos debe preocupar. En una estrategia debemos empezar por plantear qué riesgo queremos asumir (si preferimos "perder en caso de caídas" -error tipo I-, o "dejar de ganar en caso de subidas" -error tipo II-), y sobre todo en qué cuantía (cuánto riesgo). Pero cuidado: una vez que se plantea la estrategia, no significa que vamos a ganar o "acertar" enseguida. Podemos decidir (por ejemplo) estar con un buen porcentaje de liquidez, y ver que durante tres meses (o mucho más) el mercado sigue subiendo... ¿Habremos acertado? Lo que haga el mercado en horizontes cortos (que en realidad puede ir incluso hasta más de un año) no es lo que determinará si nuestra decisión o escenario fue correcto o no. Esta es la gran complicación del mundo de la inversión: la dicotomía omnipresente del corto vs largo plazo...

NO ME PREOCUPA, A CORTO PLAZO, EL PROBLEMA DE LA INFLACIÓN. Si el mercado va a caer un 10% o 20% desde máximos en algún momento de 2022 (ver más abajo), será más importante estar fuera (liquidez) que protegerse de la inflación. Pero a medio plazo, en caso de que esta inflación sea persistente, podría sin duda llegar a ser un elemento clave. El objetivo es construir una cartera resistente a escenarios de crisis (recesión, corrección en las bolsas...), y a la vez resistente a escenarios de inflación. ¡No es fácil! Pero hay que buscar pautas SENCILLAS, siendo una de ellas que "estar invertido en bolsa es, a largo plazo, una buena forma de protegerse de la inflación". Por eso, tenemos que buscar un equilibrio entre estar fuera (total o parcialmente) del mercado ante el riesgo de subida de tipos y agotamiento del ciclo (y eventual recesión), y estar dentro como "posición por defecto" que todo inversor debe tener, especialmente si viene inflación. Esta "lucha interna" será probablemente lo que marque el año 2022...

Vamos con las claves actuales de mercado.

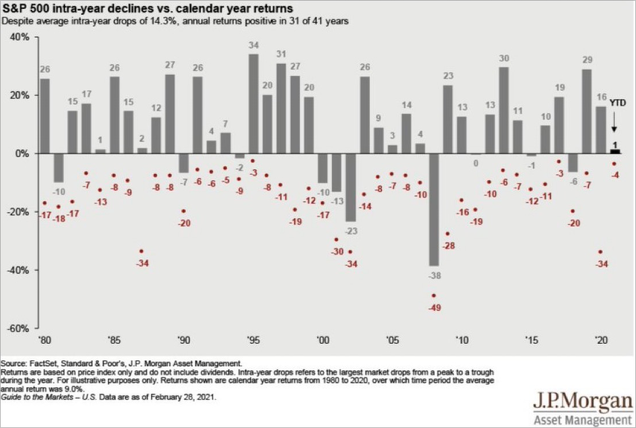

En primer lugar, un recordatorio: el siguiente gráfico nos muestra la rentabilidad del SP500 por año (barras grises) y las caídas "intra-anuales" que llega a tener (puntos rojos). Se aprecia fácilmente que incluso años buenos, tienen "drawdowns" cercanos al 10%. A veces (no pocas), hasta un -20% se puede llegar a ver en el año... independientemente de cómo termine diciembre al final.

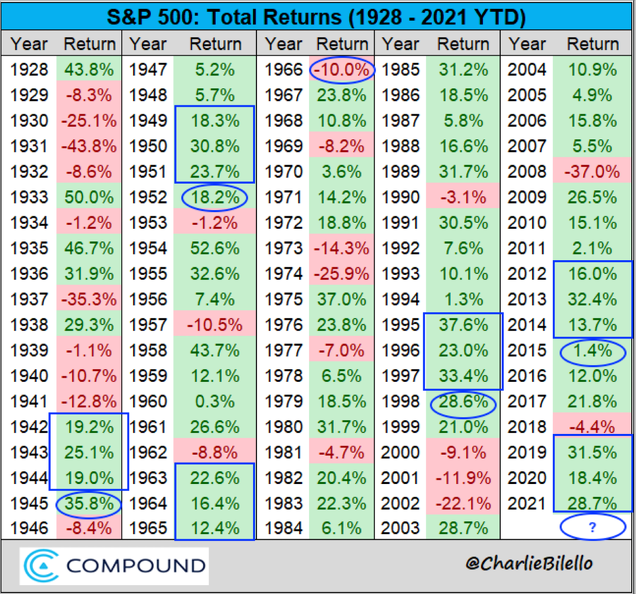

En la siguiente tabla vemos que desde 1952, cada vez que se han encadenado tres años consecutivos de fuertes subidas, el cuarto año ha sido flojo. Tan solo en 1998 (año de burbuja) tuvo el mercado suficiente fuerza para volver a subir fuerte.

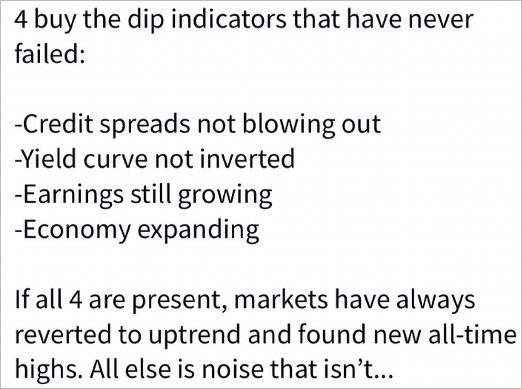

Esto significa que, como vengo diciendo desde hace años y repetí hace poco en un video, "los techos necesitan tiempo para formarse" (ver mi vídeo de hace un mes: "El momento óptimo para vender en tendencia alcista"). Esto va a ser la gran observación para 2022: ¿provocará la FED una recesión económica -como ha hecho otras veces- que arrastre a las bolsas hacia abajo? En los próximos meses y trimestres iremos viendo la verdadera fortaleza de fondo de las bolsas. Veremos si se continúa formando un techo de mercado, donde las FAMMNG y el Nasdaq en particular muestren dificultades para mantener la tendencia alcista de fondo que ya dura más de 12 años... y veremos cómo evolucionan los indicadores Macro (en particular el crédito). Ahora mismo, y éste es otro punto clave que comento en los vídeos más abajo, hay 4 indicadores adelantados que siempre han funcionado bien para indicar el riesgo de recesión, y que actualmente NO están en rojo (es decir, no apuntan a riesgo inminente de recesión): los spreads de crédito, la curva de tipos invertida, los earnings (beneficios) creciendo trimestre a trimestre (la temporada de resultados del SP500 empieza ya y se espera un crecimiento superior al 20%... otro trimestre más), y la economía en expansión.

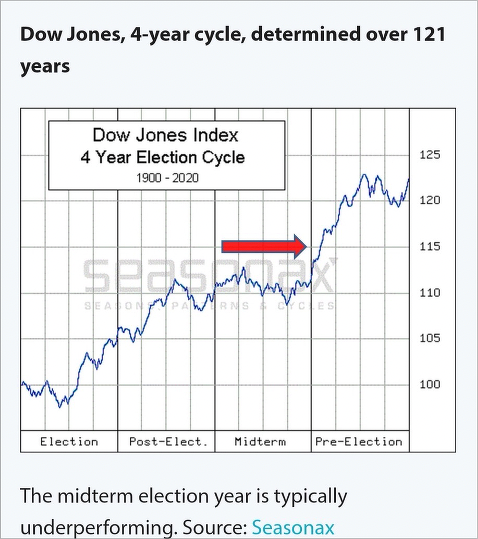

En este punto conviene igualmente recordar una de las pautas estacionales más potentes: el ciclo presidencial USA, según el cual entramos en "mid-term year", que no suele ser especialmente bueno. No significa que el año tiene que ser bajista, podría ser "simplemente" lateral (con volatilidad) tal y como indica la pauta, "tal cual".

La FED se pondría a subir tipos (y reducir liquidez en sentido amplio) en el peor año del ciclo de 4 años, en un entorno de elevada valoración globalmente hablando en las bolsas (americanas especialmente), así que "todo encaja" para que las bolsas tengan "dificultades" para seguir subiendo en 2022. Como decía antes, eso no excluye nuevos máximos históricos y un eventual "rally" durante el primer trimestre, pero estas oscilaciones de corto plazo no deben deslumbrarnos y hacernos olvidar que nuestro objetivo no es un trimestre... sino los próximos 3 años, o incluso 7-10 años. De nada sirve ganar un partido si luego quedas último en la liga...

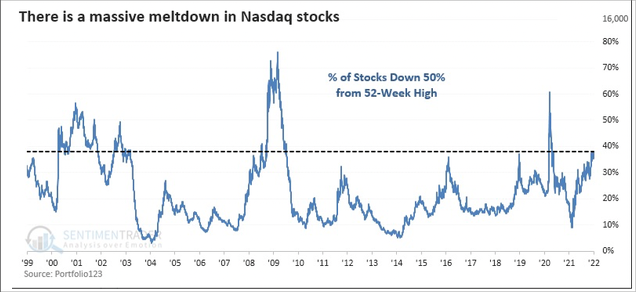

Otro tema del que se habla mucho es la famosa amplitud de mercado. El Nasdaq concretamente lleva en realidad todo el año 2021 en fase correctiva. El 40% de los valores del mercado Nasdaq han caído más de un 50% desde sus máximos históricos (últimas 52 semanas / 1 año), lo cual se puede interpretar como debilidad... pero también como "fase correctiva encubierta", donde el mercado se muestra en realidad muy RACIONAL, haciendo caer lo que tiene que caer y manteniendo arriba lo que tiene sentido que siga arriba (como Google, Apple, etc), es decir, lo que gana dinero y sigue creciendo.

Veremos cómo evoluciona. Si la recesión se va concretando, al final los índices Nasdaq y SP500 (FAAMNG y otros gigantes) terminarán cayendo. Es muy importante poner la amplitud en contexto de la macro, porque ambas cosas señalan lo mismo: nos indican en qué momento hay riesgo de que la "sangre no riegue bien las extremidades". Cuando se contrae la liquidez, empiezan por dejar de subir las mid y small caps, y después los defensivos y la calidad. En este caso están cayendo no por cuestión de tamaño, sino por cuestión de capacidad de generar beneficios.

Dicho de otra manera, están pinchando las "burbujas" (los famosos SPAC por ejemplo...). ¡ Y eso no es malo ! En el siguiente gráfico vemos cómo han evolucionado el 15% de acciones más caras en relación al propio índice SP500. El año 2021 ha sido claramente un año de "poner las cosas en su sitio", es decir, una corrección ordenada (al menos hasta ahora). Como ocurre a menudo, las correcciones terminan con una "oleada final" (llamado "sell-off"), y eso es lo que podría faltar antes de poder plantear un rebote (que a su vez se enmarcaría dentro de un eventual gran techo o final de ciclo...). También podría alargarse esa fase final correctiva, y que el posterior rebote no supere máximos históricos: las variantes son muchas, y hacer predicciones en esto no tiene sentido. Lo importante es comprender los matices del proceso que esté en curso, observarlo "en tiempo real", e ir adaptándose tomando en cada momento las decisiones más racionales posibles.

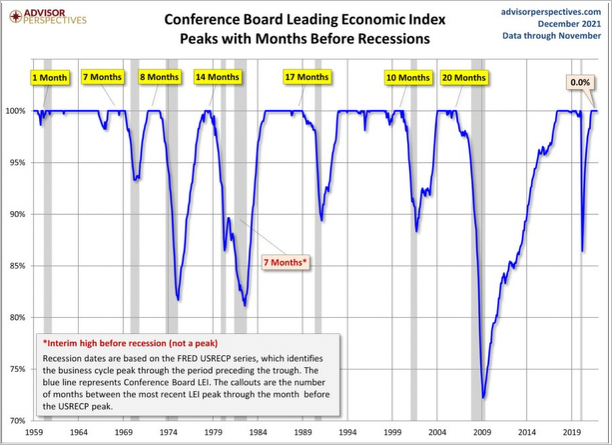

La recesión, como vemos en el siguiente gráfico del "leading index" (indicador adelantado) del Conference Board para EEUU, estaría al menos 7-8 meses por delante todavía. En fondo amarillo vemos con cuántos meses de antelación hizo techo este indicador compuesto en todas las recesiones desde 1950. Y ahora mismo la situación reciente es de máximo histórico del indicador...

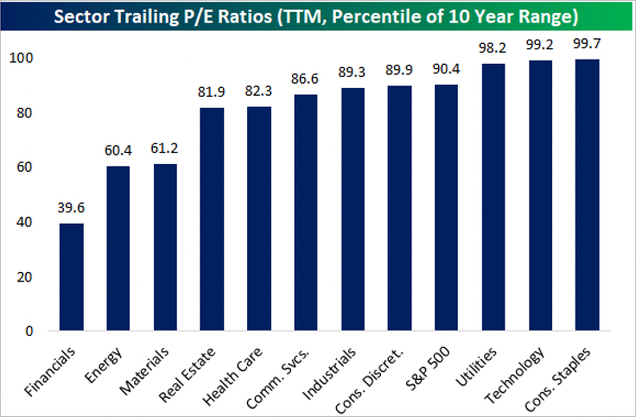

Otra forma de ver que esta amplitud de mercado podría no ser negativa, es que no están cayendo todos los sectores. De hecho, tras las primeras sesiones del año (en el vídeo comento el tema de los algoritmos y las máquinas...), había 4 sectores en positivo, pero las tech y heath care cayendo, con un fuerte peso. Eso significa que no está cayendo todo el mercado, como es lo propio de mercados bajistas asociados a recesiones, sino que estamos en realidad ante una gran rotación (que ya amagó en 2021), donde los valores sensibles al ciclo de subida de tipos van a sufrir (al menos "dejar de subir") y los valores cíclicos (el "value" en general) tendrán ahora el viento de popa.

En el siguiente gráfico vemos la VALORACIÓN RELATIVA de cada sector, es decir, dónde se sitúa el PER de cada sector actualmente en relación al PER máximo y mínimo al que ha cotizado en los últimos 10 años. Ahí vemos los 2-3 sectores que destacan por su potencial en términos relativos:

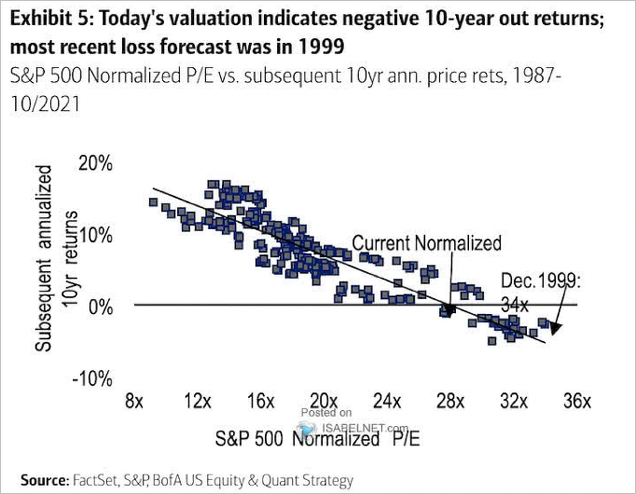

A largo plazo (no olvidemos que este es el horizonte CRÍTICO), el CAPE avisa de los pobres rendimientos para los próximos 10 años, globalmente hablando (es decir, para los grandes índices donde las Tech tienen la mayor ponderación...). Se trata de un serio aviso a navegantes: la INDEXACIÓN que tan bien ha funcionado en los últimos 12 años probablemente no funcione igual de bien durante los próximos 10. Y este es un elemento clave a tener en cuenta en nuestro escenario y estrategia de mercado. Como mínimo, se hace necesario diversificar geográficamente (para no depender tanto de EEUU) y sectorialmente, además de incluir la temática "value" como factor de rentabilidad más probable que el "growth" que tan bien ha funcionado en la última década. Como máximo, realizar un "stock picking" (selección de valores) más fino... pero esto ya es otra cuestión.

Sin más, o dejo con los dos vídeos donde desarrollo las ideas y muestro más gráficos, en concreto, algunos gráficos que muestran que el Sentimiento estaría a punto de indicar un suelo (temporal), algunos indicadores más sobre la Valoración (fundamentales) del mercado, un repaso más en detalle de la Macro y del mercado laboral en EEUU, que está viviendo una situación histórica (con 4 millones de americanos que han abandonado el mercado laboral). Al final del segundo video planteo algunas ideas que me parecen importantes de cara a la estrategia de 2022. El tema de la inflación va a ser muy importante, y de eso seguiré hablando en próximos vídeos y artículos.