A nivel particular, siempre me he preguntado cual es la razón por la cual encontramos ciclos temporales sobre el mercado bursátil global. Cuando encontramos un suceso similar más de 4-5 veces durante un periodo de tiempo X, podemos confirmar que ese suceso no es casualidad, y por tanto es causa de estudio.

Los principales causantes de los ciclos temporales son los inversores, y estos están influenciados por una forma de pensar muy generalizada, pues es cierto que solo un 5% de los inversores consigue ser rentable en el largo plazo. La forma de pensar del ser humano, no está preparada para invertir, quien lo hace bien de forma continuada es alguien que ya ha sufrido pérdidas durante bastante tiempo. No podría confirmarlo, pero todos los inversores que conozco han sufrido pérdidas muy relevantes, incluso han llegado a perder el total de su capital en sus inicios.

La causa principal por la que esto ocurre, es el dinero y nuestra forma de verlo, es nuestra forma de verlo lo que da valor al mismo de distintas formas. Dependiendo de la situación de nuestras posiciones podemos experimentar el miedo o la avaricia, dos sentimientos que dificultan un proceso firme de inversión sin altibajos.

Cuando empecé a invertir, el sentimiento a una perdida era muy similar al que sientes cuando pierdes dinero en la calle, cuando se te cae del bolsillo, por ejemplo. Pues quien tiene la cabeza en su lugar y comienza a invertir, sabe que su desconocimiento es muy amplio cuando las pérdidas se continúan, y esto conllevaba en mi caso, a este tipo de sentimiento. Es posible que este sentimiento es el que se de en el mercado continuamente, pues no entra en razones que un activo se desplome sobre precios similares muy cercanos en tiempo en los cuales días o horas antes se mantenía de forma estable, la clara respuesta a este tipo de acontecimiento, es que en general, no se sabe lo que se está haciendo.

Hay un factor que incrementa este tipo de sucesos, y es la situación económica de cada persona en el mundo. Hace unas semanas, tuve acceso a un artículo en el cual se exponía de qué forma gestionaba el dinero los habitantes de EEUU, más del 60% de ellos no tenía dinero a fin de mes, no porque reciben un salario reducido, sino porque mantenían un nivel de vida, a mi juicio, por encima de sus posibilidades. Esta situación económica globalizada provoca parte de la in-eficiencia dentro de los mercados, ya que el dinero cobra un gran valor en él mismo, pues encontramos gente invertida que probablemente no actúe de forma lógica, influenciada por la situación económica particular que mantienen.

Los estadounidenses mantienen una tasa de ahorro del 5,6% actualmente, pero muchos están lejos de ello. Calificamos ese 5,6% como dinero dirigido a nuestra cuenta sin ningún otro objetivo que mantenerlo en la misma para cualquier emergencia, o necesidad futura impredecible. En el dinero no ahorrado se encuentran todo tipo de gastos necesarios e innecesarios, también dinero dirigido a la inversión, ya sea en el mercado bursátil o en el mercado físico (coches, terrenos etc.)

Tasa de ahorro histórica del estadounidense.

Fuente: https://fred.stlouisfed.org

Vamos a ver de manera detallada la situación particular económica de cada estadounidense:

- El 62% de los estadounidenses con beneficios anuales entre 0$ y 99.999$ tienen menos de 1000$ en la cuenta de ahorro.

- El 44% de los estadounidenses con beneficios anuales entre 100.000$ y 149.999$ tienen menos de 1000$ en la cuenta de ahorro.

- El 47% de los estadounidenses no puede pagar gastos de emergencia superiores a 400$.

- El 43% de las familias en edad de trabajar no tiene ningún ahorro relevante para la jubilación, la media de ahorro es de 5000$, el 70% de las familias tienen menos de 50.000$ ahorrados.

Esta situación no solo la mantienen los estadounidenses, desafortunadamente la mayoría de personas en el mundo mantienen situaciones similares.

La situación económica pésima y el desconocimiento sobre el mercado bursátil provocan en gran parte, la ineficiencia constante del mercado. Pues no atiende a razones lo ocurrido en la burbuja tecnológica, o la burbuja inmobiliaria donde se conocía la inviabilidad crediticia 5 años antes del estallido. El mercado subía sin ningún tipo de razonamiento lógico, todos ganaban dinero. En esos momentos cualquier persona tirando un dardo a una diana con nombres de compañías en lugar de números, acertaba.

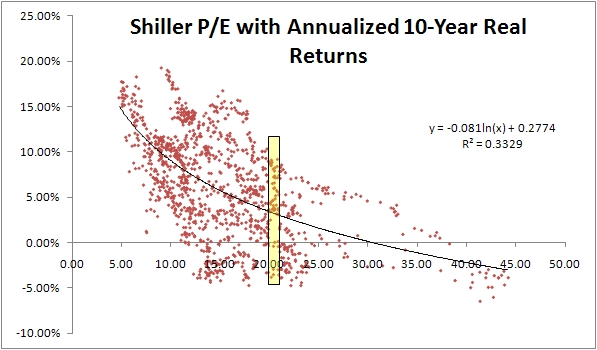

A día de hoy, con un mercado extremadamente caro, por encima de niveles en los cuales hasta en 5 de 7 ocasiones nos encontramos con una crisis bursátil, es imposible convencer a la gente de que el mercado puede sufrir una caída relevante, pues este aún no da indicios de ello. El precio del mercado bursátil está valorado actualmente en 29 basándonos en el ratio CAPE, las compañías no generan dinero desde hace más de 1 año mientras el mercado supera el 17% de revalorización desde ese punto. Hablamos de que existe un 17% de revalorización que no está respaldado por beneficios empresariales, siendo esta la base que debería sustentarlo.

Ratio CAPE desde 1870.

Fuente: www.multpl.com

Ratio CAPE y rentabilidades históricas.

Fuente: http://www.academiadeinversion.com

La visión del inversor común sobre el beneficio en los mercados financieros, es de dinero fácil y este está haciendo una gran labor para ellos ya que no mantienen ningún tipo de ahorro. Eso dificultad la capacidad de comprensión para los mismos tanto en momento de ganancias, como en momento de pérdidas, pues vemos que más del 62% de personas están dirigiendo dinero a la inversión bursátil que si necesitan.

A modo de ejemplo y con objetivo de confirmar el nivel de desconocimiento global existente en materia de inversión y ahorro, realicé un estudio donde apreciamos el nivel de ahorro desde 1960 y el ciclo salarial. Históricamente hemos visto como cuando las personas comienzan a marcar mínimos en ahorro, sus salarios está cerca de congelarse, y en consecuencia, el mercado bursátil a las puertas de un desplome.

Ciclo salarial desde 1960 y tasa de ahorro.

Fuente: https://fred.stlouisfed.org

Concluimos que una de las bases por las que los ciclos se exceden y finalizan de forma similar en todos los casos, es por la ineficiente psicología inversora, influenciada en gran parte por la pésima gestión económica a nivel particular, y el escaso conocimiento en materia de inversión.

Espero que les guste,

Un saludo.

JGF

Muy acertadas las reflexiones del artículo. Aunque el problema con los ciclos de las bolsas va más allá de las decisiones de inversión que toma la masa de ciudadanos desinformados y con baja cultura financiera.

Las bolsas siempre son anti-democráticas, ya que necesariamente la mayoría siempre se equivoca, porque si todos piensan que hay una oportunidad en algún activo, todos lo compran, y necesariamente su precio sube muy por encima de valor real, con lo que la mayoría terminará perdiendo, ya que es imposible que todos puedan vender antes de que la cotización comience a bajar.

Es fácil echar la culpa de los ciclos a los inversores desinformados, pero la realidad muestra como la mayor parte de los inversores cualificados y muy bien informados también se equivocan y demuestran poca capacidad para anticiparse a los ciclos. Creo que el ejemplo más escandaloso fue la quiebra, en la crisis de 2008, de cuatro de los cinco grandes bancos de inversión, que tenían en plantilla a los mejores analistas del mundo, y además contaban con información de primera mano sobre los flujos de inversión.

Valorar una empresa o un bono es algo ciertamente complicado, porque todos los métodos de valoración se basan en actualizar beneficios futuros, y el futuro está lleno de variables impredecibles, por lo que, en cuanto ocurre algo que la mayoría no espera, los precios se mueven con una brusquedad tremenda que los métodos de valoración nunca habían anticipado.

Yo creo que, tal y como funcionan los mercados hoy en día, la próxima caída no estará provocada por una estampida de pequeños inversores, sino más bien por ventas masivas de inversores cualificados. Hoy la información abunda, y cualquier con un mínimo de interés encuentra fácilmente docenas de recomendaciones de expertos, que, como manejan todos los mismos datos, llegan a las mismas conclusiones, con lo que el comportamiento de rebaño está hoy más amplificado que nunca antes.

Así que mi impresión es que la siguiente caída pillará desprevenidos por igual a los inversores informados y a los desinformados.

En respuesta a Juan Hidalgo

es imposible que todo el mundo pierda igualmente que es imposible que todo el mundo gane.

Lo que si puede suceder es que en un determinado momento las plusvalías latentes de una gran cantidad de personas sean positivas.

Unos se van antes, otros más tarde, otros demasiado tarde otros esperan a ver que pasa y así siempre.

En el mundo todo tiene su opuesto, si existe luz, es porque existe la oscuridad.

En 2008 hubo unos cuantos casos públicamente conocidos, que ganaron un montón de dinerito.

A nivel gente más pequeña otro tanto.

En respuesta a el Pavito

Por supuesto, cuando digo que en los mercados la mayoría siempre se equivoca, no quiero decir que se equivoquen todos, siempre algunos aciertan.

Sobre los casos públicamente conocidos que ganaron un montón dinero con las caídas de 2008, el dinero que ganaron los que apostaron a la baja fue muchísimo menos que el que perdieron los que estaban invertidos al alza, ya que, aunque el mercado de derivados sea simétrico, todo el mercado de contado está apostado siempre al alza. Además, es muy curioso como algunos de los gestores de hedge funds que ganaron con las bajadas y se hicieron famosos, luego fallaron en los siguientes movimientos. Cuando acertaron gestionaban fondos pequeños, luego al hacerse conocidos comenzaron a gestionar mucho más dinero, así que las pérdidas en dólares que sufrieron con los errores de después fueron bastante superiores a los beneficios obtenidos con los aciertos de 2008.

Es cierto que unos venden antes y otros después, pero los ciclos de bolsa nunca son simétricos: las subidas van despacio, mientras que las caídas suelen ser muy abruptas, y pocos tienen tiempo de salir. Los que venden cuando la bolsa está subiendo lo suelen reinvertir en otras acciones, mientras que cuando la bolsa está hundida, buena parte de los que venden dejan el dinero aparcado en cuentas corrientes o fondos monetarios.

Hay estudios que indican que incluso en los fondos de inversión más rentables a largo plazo, un altísimo porcentaje de clientes pierden dinero, porque tienden a meter cuando las bolsa ha subido mucho, y a sacar cuando ha caído.

Los mercados no son simétricos, porque si descuentas el dinero pagado en comisiones de compraventa, comisiones de gestión y asesoramiento, gastos de custodia, intereses por préstamos para inversión, dinero "drenado" en operaciones de arbitraje y similares,... al final, el beneficio neto que producen los mercados es negativo.

La bolsa americana a largo plazo confunde, porque parece siempre sube, pero si tomas la japonesa o la de algún país menos puramente capitalista que EEUU, la cuestión cambia bastante.

Los que ganan a largo plazo no suelen ser ni los pequeños inversores ni los gestores profesionales, sino los grandes inversores que tienen información de primera mano de los grandes eventos que provocarán los grandes ciclos, y capacidad para afectar al comportamiento del mercado o de una acción concreta. Siempre habrá gente que conozca los anuncios importantes que va a hacer un banco central con semanas de antelación, porque ha participado, asesorado o sido consultado en las deliberaciones previas a las reuniones en las que se toman las grandes decisiones. Los que nos informamos leyendo el periódico o viendo los datos económicos que se publican rara vez podremos ir un paso por delante del mercado, porque la información siempre va varios pasos por detrás de él.

En respuesta a Juan Hidalgo

Buenas, creo que la respuesta a Ignacio puede servirte. Dependiendo de la forma de analizar que lleven a cabo se pueden equivocar o no. En la crisis de 2008, el precio de absolutamente todos los sectores se redujo drasticamente, mientras las valoraciones de estas seguían siendo muy altas, esto tuvo lugar por el endeudamiento a nivel particular, y en consecuencia la falta de liquidez a nivel general. El precio de las compañías que estaban infravaloradas en el 2008 cayeron un 30 y 50% durante la crisis, en los años posteriores multiplicaron por 4. Es muy relativo el equivocarse o no dependiendo de la metodología. Te dejo el link de nuestro informe, al final del informe podrás ver el Dow Jones desde 1870 y una ligera exlicación de lo que podemos esperar si una recesión esta a la vuelta de la esquina.

Un saludo,

JGF

Buen artículo, me surgen dos dudas:

1. ¿Cuál es la fuente donde se demuestra que se está cotizando con un 17% de sobreprecio respecto a los resultados empresariales?

2. El artículo está centrado en los clientes particulares que provocan ineficiencia en el mercado por desconocimiento financiero. Pero, ¿no son los inversores institucionales (no particulares) los que mueven el mercado y por lo tanto son causantes de las correcciones?

Un abrazo!

Buenas Ignacio,

Buenas preguntas. Lo cierto es que cuando se habla de particulares, se cree que se habla de pequeños inversores, pero no es así. Cuando hablamos de particulares nos referimos a personas que dirigen una parte de su dinero a la inversión, bien a nivel particular (minoría), o bien a través de vehículos como fondos de inversión (mayoría).

Un claro ejemplo de lo que estoy comentando tuvo lugar en Bestinver cuando era dirigida por Paramés. Antes de la crisis inmobiliaria, estaban gestionando cerca de 6000 millones de euros, a medida que esta fue teniendo lugar, el capital bajo gestión fue reduciéndose hasta llegar al entorno de 2000 millones. Estas salidas provocaron una reducción del 60% sobre los fondos que obligó a vender acciones de forma agresiva. Un fondo de estas características, puede presionar a la baja de forma importantes los precios de compañías de baja o mediana capitalización si sus inversiones son relevantes. Este mismo suceso, ocurrió en todos los fondos a nivel mundial, englobando fondos de inversión con billones bajo gestión. Con esto, lo que quiero decir es que es cierto que los institucionales son, en gran parte los que mueven el mercado, pero el dinero que dirigen es de los particulares, y estos actúan sobre el mismo de la forma que he explicado en el articulo.

En referencia a los beneficios empresariales, te dejo el link a nuestro informe donde verás una comparación entre beneficios y precio bursátil desde 1990.

https://inbestia.com/analisis/el-mercado-de-renta-variable-no-tiene-sustento.

Un saludo.

JGF