Durante los últimos meses, las nuevas medidas regulatorias por parte del Partido Comunista Chino (PPCh) sobre sectores como el tecnológico o el de la educación privada han hecho saltar las alarmas en cuanto al potencial de inversión del país.

Por nuestra parte venimos reduciendo la exposición directa en nuestras carteras de inversión optando por una posición más diversificada en toda la región de Asia-Pacífico.

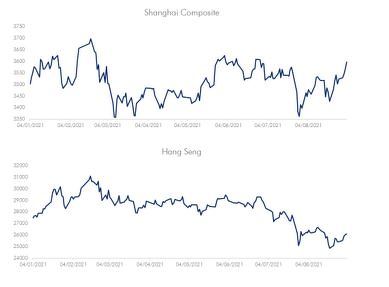

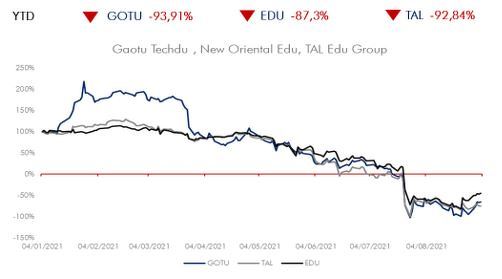

Evidentemente, estas medidas de presión por parte del gobierno chino han generado incertidumbre y jornadas de volatilidad en las bolsas chinas con empresas perdiendo más del 90% de su valor -Tal Education Group-. La preocupación por un control cada vez más estricto por parte de Pekín hacia más sectores genera incertidumbre, algo que están recogiendo las valoraciones de sus cotizadas, lo que conocemos como riesgo-país y que siempre hay que tener en cuenta a la hora de tomar nuestras decisiones de inversión. En la nota a continuación analizaremos como algunas de estas excesivas medidas regulatorias están relacionadas con problemas estructurales de la economía china, y cómo al Gobierno no le importa intervenir directamente en el sector privado para conseguir sus objetivos.

China ocupa el segundo puesto en términos de PIB a nivel mundial por detrás de Estados Unidos, con una producción de 14.722.840 millones de dólares. Siendo la única gran potencia en experimentar crecimiento económico durante 2020, del 2,3% -tasa más baja desde 1876-.

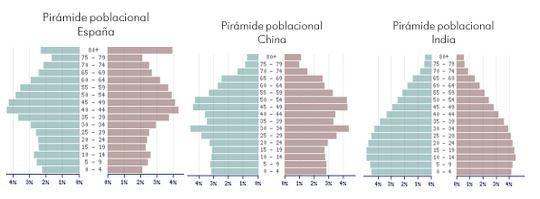

Según el séptimo censo nacional realizado por la Oficina Nacional de Estadística, el “Censo de China de 2020” -1953, 1964, 1982, 1990, 2000 y 2010-, el país cuenta con 1.411,78 millones de personas, sin incluir a los extranjeros y a los residentes de Hong Kong y Macao. Esto supone una tasa de crecimiento del 5,4% respecto al censo realizado en 2010 -donde la población china continental se situó en 1.339,72 millones de personas experimentando un crecimiento del 5,84% durante la década-, la más baja desde la década de los 60. Las conclusiones del último censo fue que China no estaba cumpliendo con sus objetivos demográficos marcados. La población es cada vez más envejecida y no nacen tantos bebés como el PCCh quisiera.

Una de las principales razones que encontramos, además del control de natalidad y más concretamente de la política de hijo único impuesta en 1979, es la aparentemente inevitable transformación demográfica que sufre el país en su ascenso hacia la conversión en un país “desarrollado”. En 2013, el gobierno de Pekín decidió relajar la medida del hijo único permitiendo tener dos hijos a las parejas en las cuales el padre o la madre no tuvieran hermanos. En octubre de 2015, China eliminó esta política con el fin de revertir la tendencia a la baja de la natalidad permitiendo que las parejas tuvieran dos hijos. Después de esta relajación, nacieron 17,9 millones de personas en 2016, un aumento de 1,3 millones con respecto al año anterior, pero solo la mitad de lo esperado por el Gobierno. Y en 2017, la tasa de natalidad cayó a 17,2 millones, muy por debajo de la previsión oficial de más de 20 millones.

Y aquí es donde entra la “persecución” por parte del Gobierno hacia estas compañías y el cambio en el sistema educativo. A finales de julio Pekín anunció la prohibición de que los centros extraescolares consiguieran beneficios económicos impartiendo clases sobre asignaturas consideradas como troncales en China, la prohibición de cotizar en bolsa, la imposibilidad de obtener financiación extranjera, y la limitación de no impartir clases durante los fines de semana y días festivos. Recientemente, el PCCh ha decidido introducir la ideología política del presidente y secretario general del partido en el plan de estudios nacional para escuelas y universidades. Lo cierto es que el pensamiento político de Xi Jinping -secretario general del PCCh y presidente de China desde noviembre de 2012-, fue respaldado prácticamente de forma unánime durante el XIX Congreso del Partido celebrado en 2017, así como inscrito en los estatutos del Partido y en la Constitución, algo que solo había conseguido Mao Zedong -fundador de la República Popular de China-. Por último, esta semana hemos podido saber que el Gobierno ha prohibido la realización de exámenes a niños de seis y siete años con el fin de limitar la presión sobre los propios alumnos y los padres, en el marco de un sistema fuertemente competitivo.

Con todo, hay que tener en cuenta que la presión por parte del PPCh sobre el sector de la educación privada del país no es algo nuevo. A finales de 2016, el Gobierno adoptó una ley que prohibía a los colegios privados y con ánimo de lucro impartir educación obligatoria -de los 6 a los 15 años- con el fin de reforzar el control gubernamental en el sector.

Lo cierto es que el sector educativo privado chino tiene un tamaño estimado de 100.000 millones de dólares con unos beneficios esperados de 75.000 millones de dólares para 2024. En China existen tres compañías gigantes dedicadas a la educación extraescolar: New Oriental Education & Technology Group, Gaotu Techdu y TAL Education Group -antes mencionada-. Las tres cotizan en Estados Unidos y experimentaron grandes caídas.

Estamos por lo tanto ante un caso en el que al Gobierno chino no le han importado las pérdidas millonarias por parte de inversores y la destrucción de capitalización bursátil de parte de su tejido empresarial con el fin de imponer sus políticas.

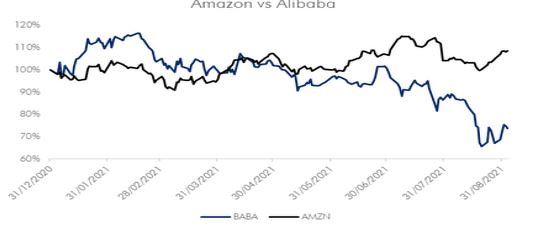

En primer lugar, el foco de presión se centró en las grandes tecnológicas como Alibaba y el veto por parte de Pekín de la salida a bolsa de su rama financiera -Ant Group-.

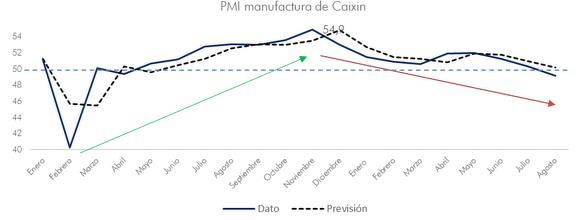

Después, como hemos visto, el sector educativo chino fue el siguiente en sufrir la regulación del PPCh. Evidentemente este riesgo-país está recogido en las cotizadas chinas, y de ahí sus valoraciones relativamente atractivas frente a otros mercados como el estadounidense. Sin embargo, la incertidumbre generada de que esta actuación se repita en otros sectores ha sostenido el relativamente pobre comportamiento de las bolsas chinas en los últimos meses. A todo esto, hay que sumarle otros vientos de cola negativos, como la restricción al crédito -en lo que ya hicimos hincapié en una nota a principios de año-, la continuidad de la disputa de poder con Estados Unidos con la llegada de Biden, o la ralentización de su economía mostrada por datos adelantados como los Índices de Gestores de Compras (PMI) del sector manufacturero.

China es el mayor importador de materias primas del mundo, por lo que el rally experimentado por éstas desde finales de 2020 -sobre todo del aluminio- se traduce en un incremento de costes y reducción de márgenes en su sector industrial. La pandemia trajo consigo desajustes entre oferta y demanda en los mercados de commodities, que junto con vientos de cola favorables como la transición ecológica o los planes de gasto en infraestructura pueden conducir a un “superciclo” en las materias primas como el vivido en la década de los 2000. Sin embargo, que esto vaya a ocurrir o no, continúa siendo un interrogante. Es cierto que los factores que apoyan el avance de los precios son sin duda a tener en cuenta y analizar. Pero también que la incertidumbre de que éstos generen un cambio estructural es muy elevada. De hecho, uno de los principales pilares que apoyaron el avance de precios de las materias primas durante la primera década del milenio, fue precisamente las tasas de crecimiento del PIB chino, las cuales vienen reduciéndose y aproximándose a la de los países desarrollados.

En cuanto a la disputa con Estados Unidos, los últimos datos ofrecidos por China con respecto a su balanza comercial mostraron la inevitable relación comercial entre ambas potencias. El superávit comercial del gigante asiático con el país norteamericano aumentó a 37.680 millones en agosto. Recordemos que durante la Administración Trump, la tasa arancelaria promedio bilateral aumentó de manera considerable por ambas partes, desde tasas de un solo dígito hasta más del 20%. En febrero de 2020 se acordó una tregua tras la firma de la famosa “Primera Fase del acuerdo”. Ambas potencias acordaron que, para finales de 2021, China debería aumentar sus compras de determinados bienes y servicios estadounidenses en un total de 200.000 millones de dólares estadounidenses por encima de los niveles de referencia de 2017. Sin embargo, ni el año pasado ni, en lo que va de este, China ha cumplido con la cantidad de compras prometida. Hasta mayo de 2021, las compras de China de todos los productos contemplados en el tratado habían ascendido solo al 62% del objetivo del año hasta la fecha. Durante la pandemia, el déficit comercial por parte de Estados Unidos con respecto a China aumentó, tras incrementarse la demanda de equipos médicos y productos electrónicos relacionados con el teletrabajo y ocio en casa. Por recapitular, podríamos decir que ni el aumento de aranceles sobre productos chinos ni las barreras comerciales no arancelarias han conseguido reducir la dependencia comercial de Estados Unidos frente a China, con un 18% de exportaciones chinas sobre el total. En términos generales, las exportaciones chinas crecieron durante el mes de agosto a un ritmo superior al esperado, gracias a la sólida demanda mundial y a la descongestión de varios puertos situados en la costa oriental -concretamente en la provincia de Guangdon-, que habían visto alterada su actividad con la propagación de la variante Delta en el país.

Por último, por el lado de la normalización monetaria iniciada por el PBoC desde el primer trimestre del año -restricción al crédito con el fin de evitar burbujas en activos bursátiles e inmobiliarios-, destacar que la entidad ha vuelto a realizar importantes inyecciones de liquidez en las últimas semanas. Por lo que el apoyo monetario a la economía persistirá mientras la economía china lo requiera.

Como Family Office monitorizamos todas estas variables de manera pormenorizada y las tenemos en cuenta tanto en nuestros modelos internos como a la hora de realizar nuestras recomendaciones de inversión. Evidentemente, el carácter proteccionista y regulatorio del Gobierno chino, así como el deterioro de las relaciones internacionales por las supuestas violaciones de derechos humanos y de propiedad intelectual, continúan suponiendo un hándicap a considerar. Sin embargo, seguimos creyendo que China, y especial la región de Asia-Pacífico, marcaran el crecimiento económico en los próximos años.