Estos últimos días se han publicado varios artículos sobre la situación de China y una posible recesión en este país, desde el artículo de Ángel Martín Oro, "Aumenta las alertas sobre el riesgo de recesión en China", pasando por el artículo de réplica en su propia web de Perpe, "Algunos aspectos no tan negativos de China", más otros artículos que han aparecido y a los que más adelante haré referencia. Una de las razones que aducen para la recesión es precisamente que en China se ha producido una burbuja inmobiliaria y está a punto de explotar, además que hay todo un sistema bancario en la sombra que también puede encontrarse en dificultades.

En los últimos años, el sector inmobiliario en China ha sido muy importante, ya que como dice Perpe en su artículo: "Entre el año 2000 y 2012 nada menos que 253 millones de personas han emigrado del campo a la ciudad y eso a pesar de que aún el gobierno tiene la capacidad de controlar el número de habitantes en zonas urbanas a través del conocido como sistema “hukou”. Todas estas personas han tenido que ubicarse en edificios ya existentes en las grandes ciudades y se han tenido que construir nuevas ciudades. Pero algunas ciudades nuevas que se han construido no cuentan con ningún habitante. Como se puede ver en el siguiente reportaje que inserto, son ciudades completamente listas para vivir, con todos los servicios, colegios, hospitales, comercios,... pero sin nadie que las utilice. El reportaje se emitió el 30 de junio en el programa de televisión "60 minutes Australia" . Es un vídeo de 12 minutos en inglés:

En los últimos años en China se han estado construyendo de 12 a 20 ciudades anualmente, pero muchas están vacías. Obviamente, la construcción de todas estas ciudades ha sido un aporte significativo al crecimiento del PIB chino estos últimos años, aunque no parece que el ritmo de construcción vaya a continuar siendo el mismo en los próximos años, por lo cual aquí puede haber una causa de disminución del ritmo de crecimiento del PIB chino. Por otro lado, parece que todas estas propiedades van a ser difíciles de vender, pues los precios en los que se venden, unos 100.000 USD, son muy altos para una gran parte de la población china.

En estas circunstancias, las empresas que han construido estas nuevas ciudades y edificios sin ocupar pueden estar en problemas. En muchos casos, estas empresas han pedido préstamos para construir y ahora están en dificultades para devolver estos préstamos. Pero muchos de estos préstamos no los ha otorgado la banca oficial china, sino que se ha realizado por lo que ha sido llamado como "sector financiero en la sombra".

Precisamente el lunes 1 de julio apareció un artículo en el New York Times, "Loan Practices of China’s Banks Raising Concern", a raíz de los problemas de crédito y liquidez que ha tenido la banca china en las últimas semanas, por otro lado también muy bien explicados en el artículo de Ángel. De este artículo tomo los gráficos y la explicación de como se han financiado las empresas constructoras-desarrolladoras:

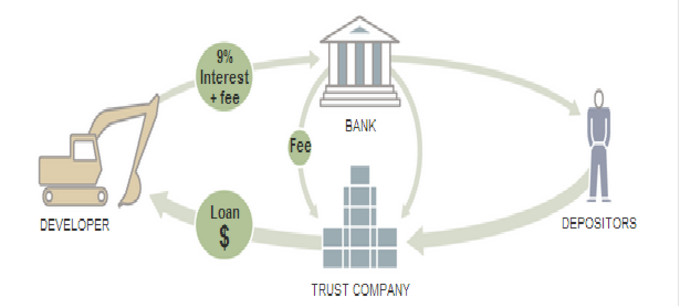

El constructor se acerca al banco para pedir un préstamo, pero dado que su negocio no es seguro, la empresa está dispuesta a pagar un alto interés del 9% por los fondos. El banco está de acuerdo, pero antes tiene que conseguir los fondos para el préstamo.

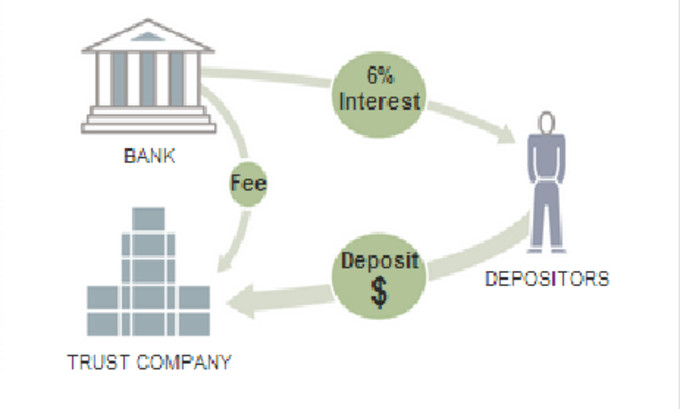

Para financiar el préstamo, el banco ofrece una rentabilidad del 6 por ciento a grandes inversores y depositantes. Debido a que supera el máximo permitido 3,3 por ciento por parte de China, el banco crea un producto de gestión de patrimonio especial, que se ofrece a través de una tercera empresa (un trust) para mantener la operación fuera de los libros del banco.

A través de la compañía fiduciaria, el banco, ya con el dinero de los depositantes, organiza el préstamo al promotor. El desarrollador paga 9 por ciento de interés, además de una gran comisión. El banco se embolsa la comisión y la diferencia entre el 9% que recibe del promotor y el 6 por ciento que paga a los depositantes. Por ambos lados de la transacción el dinero se mantiene fuera de los libros del banco. Claro que si el desarrollador no paga, los depositantes son los perjudicados. Al realizarse toda la operación fuera de los balances de los bancos, los préstamos impagados no les afectan, solo a los depositantes que han confiado su dinero a la compañía fiduciaria por un interés mayor al oficial. Obviamente, esto también tiene la ventaja para los bancos que no les afecta en sus ratios de solvencia.

Por otro lado, Marc Garrigasait en su blog investorsconundrum.com también ha publicado un artículo esta semana sobre la situación china, y en él comenta que "quizás aun no es el momento de invertir en la bolsa China aunque no deberíamos estar muy lejos. Los excesos de deuda bancaria y parabancaria (“shadow banking”) y la enorme inversión en infraestructuras y vivienda en China, ha provocado una reciente crisis de liquidez." El gráfico de la bolsa china es el siguiente:

Si la bolsa se nutre de expectativas, el gráfico no puede ser más malo. Y ahora mismo, tras un buen comienzo de año, la bolsa china con su fuerte bajada desde los máximos de febrero ha recogido los problemas de su economía. Aunque momentáneamente parece que puede estar haciendo un suelo.