Venga, hablemos de China otra vez...

Antes de nada, apuntar que un titular similar lo utilicé en un artículo mío publicado en enero de 2010. Evidentemente, el timing no fue bueno. Sobre mis fallidas predicciones escribí autocríticamente aquí.

Kyle Bass, fundador y principal del hedge fund Hayman Capital, se une a las advertencias de los altos riesgos que presenta la economía China. Ver artículo.

Sus miedos se centran en la desorbitada expansión del crédito que ha vivido el gigante asiático en los últimos años. El titular que ha proporcionado, a partir del contenido de su carta a inversores de Junio, es que China podría ver una recesión a gran escala tan pronto como el año próximo, si no reducen el actual ritmo de expansión crediticia. Proporciona datos de la enorme magnitud de ésta:

"The scale and pace of credit expansion in China over the last 5 years is truly staggering. The compounded annual growth of bank assets as measured by the China Banking Regulatory Commission has been 30.8%," Bass wrote. "To give some perspective, a 30.8% compounded annual growth of credit in the U.S. equivalent over 5 years would be an expansion of $33 trillion. This rate of credit growth is three times the total credit system growth experienced in the U.S. at the peak of the bubble in 2006...

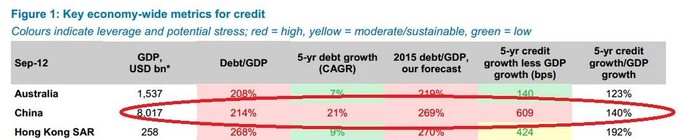

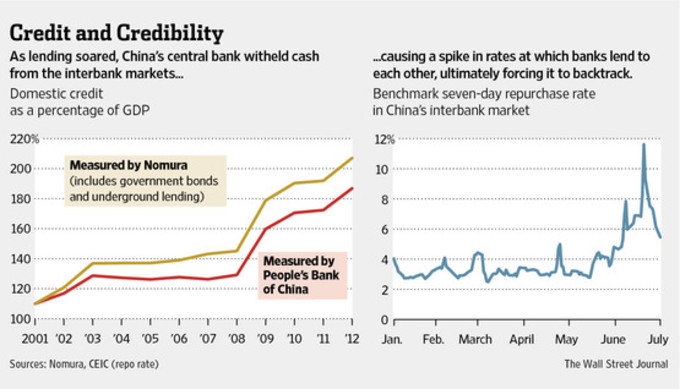

Los acontecimientos recientes (y no tan recientes) demuestran que las autoridades chinas andan bastante preocupadas por el tema del crédito. Da la impresión de que se les ha ido de las manos.

Fuente: tweet de Denise Law.Y no es para menos, según el siguiente párrafo (fuente: WSJ), durante los 10 primeros días de Junio los bancos incrementaron los préstamos a tasas nunca vistas en la historia:

According to a previously undisclosed summary of a PBOC internal meeting on June 19, the central bank was especially concerned that in the first 10 days of June, Chinese banks increased lending by 1 trillion yuan ($163 billion)—an amount the central bank said "had never been seen in history." About 70% of that amount consisted of short-term notes that mostly don't show up on banks' balance sheets—making it easier for the banks to get around regulatory lending restrictions-—rather than lending the money to promising companies or projects.

A los datos puramente cuantitativos, añadámosle aspectos cualitativos, que son quizá más importantes, pese a que muchas veces no se tengan en cuenta: la calidad de la nueva deuda que se ha creado en estos años. ¿Cuál es la calidad de los proyectos financiados por esa nueva deuda? ¿Cuál la capacidad de repago de esa deuda? Un indicador de la calidad de la deuda de un país podría ser la productividad marginal de la deuda (cociente entre dólares de producción adicional partido por deuda adicional. Click en el link para algo más de detalle conceptual sobre este indicador).

China’s economy is piling up debts with a combination of rising credit and falling GDP growth reviving concerns about excessive leverage in the economy and the ratio of credit to GDP has risen sharply.

Over the longer sweep of history, high investment has delivered rapid growth in the capital stock and this, in turn, has delivered high GDP growth. Nevertheless, there is little doubt that investment performance has deteriorated more recently. Since 2008 the investment share of GDP has risen at the same time as GDP growth has fallen, pointing to declining marginal productivity of capital.

Fuente (artículo recomendado)

Tenemos algunos motivos para pensar que cualitativamente, la cosa también es preocupante. Por un lado, cuando se crea deuda a un ritmo tan vertiginoso como éste, la probabilidad de que su calidad sea (más) reducida (que en otro caso de crecimiento más moderado) es muy alta. Por otro lado, tenemos un caso donde la planificación central tiene (prácticamente) copada la asignación del crédito, que en estos últimos años se ha dirigido en una parte considerable a infraestructuras. Personalmente, pienso que esto es un caldo de cultivo para la financiación de proyectos económicamente muy poco rentables. (No hay que irse muy lejos para ver este tipo de cosas...).

The authorities have long recognised that their response to the financial crisis, which took investment from 42 per cent of gross domestic product to nearly 50 per cent, has resulted in a grotesque misallocation of capital.

(fuente, Financial Times)

Dato suelto (fuente)

Non-Performing Loans rose 20% to 526.5 bn yuan ($86 billion) at the end of 1Q13 YoY (0.96% of total lending) according to China Banking Regulatory Commission.

Paralelo a todo esto, y otro argumento sobre el tema cualitativo, tenemos el rápido crecimiento de la actividad de la llamada banca en la sombra:

By the end of last year, China’s shadow banking activity was valued at $6 trillion, twice the level in 2010, and now equal to 69 percent of China’s gross domestic product, according to a report released in May by JPMorgan Chase. Now, even state-run banks are doing shadow lending, extending financing to companies in high-risk sectors.

Fuente: New York Times

En fin, un cúmulo de cosas que hacen que la situación sea bastante preocupante. Con una economía cuyo elevado crecimiento depende de una expansión creciente del crédito y la liquidez, se da el inevitable dilema: si pisas el freno, la actividad puede resentirse notablemente; si se mira para otro lado, la bola de nieve podría seguir creciendo haciendo que un potencial estallido tuviera consecuencias considerablemente más perniciosas.

Ahora bien, es cierto que el hecho de tener una alta tasa de ahorro es un colchón positivo que, en principio, ayudaría a suavizar shocks.

Apéndice sobre los piques con Perpe (@_perpe_):

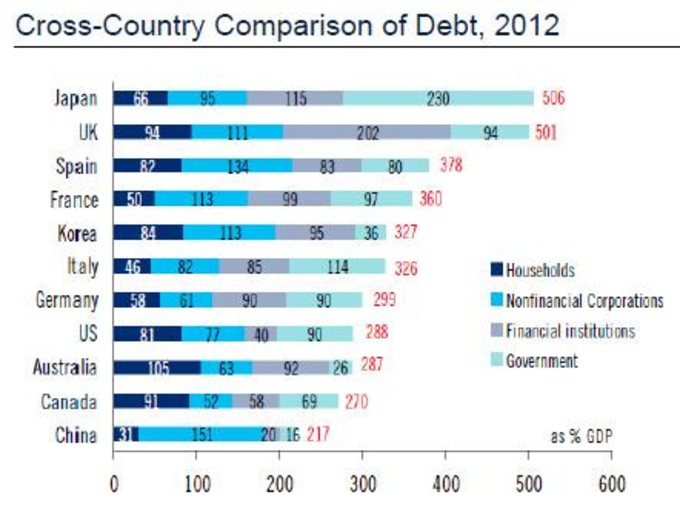

Por Twitter y otros medios, Perpe y yo, amén de otros tuiteros, mantenemos "acalorados" intercambios (siempre entremezclados con guiños y risas), dado que nuestra perspectiva sobre China es bastante diferente. Una de las "armas" (entre otras, seamos serios) que usa Perpe es la comparación del nivel de deuda de China respecto a otros países, con gráficos como éste:

Le sirve para decir que el nivel de deuda en China en realidad no es tan preocupante... Pero curiosamente, China es el único país no desarrollado del gráfico. Su renta per cápita es MUY inferior que la del país menos rico de los que se representan. Italia, España y Korea tienen, en números redondos, una renta per cápita tres veces superior a la china. Por comparar, la de China es muy similar a la de Colombia o Ecuador. La idea dando este dato es que cuando comparamos niveles de deuda sobre el PIB, no es lo mismo que un país sea muy rico o muy pobre. La capacidad de absorción o el nivel de deuda a partir del cual la situación se hace preocupante, varía, dependiendo de muchas variables, pero una de ellas es la renta per cápita. Y además, habría que tener en cuenta los aspectos cualitativos que mencionaba más arriba.

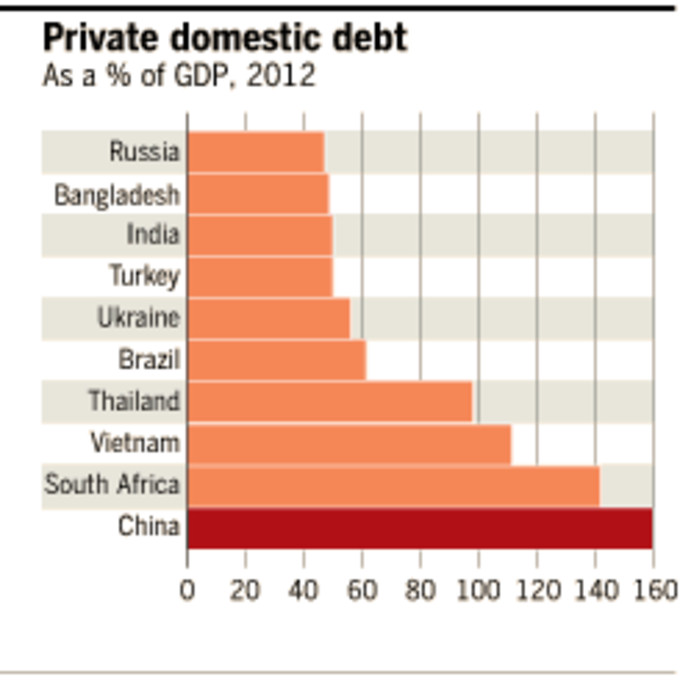

Un grupo de países algo más comparable sería el del siguiente cuadro:

La comparación de datos internacionales da mucho juego, y siempre hay que tener bastante cautela a la hora de sacar conclusiones a través de la comparación de datos entre países muy heterogéneos (esto sin tener en cuenta la cuestión de la fiabilidad de los datos). Se puede leer una reflexión muy interesante en este sentido: Not all countries are analytically equal.

Otro punto de Perpe y algunos optimistas es el siguiente: bien, es evidente que el crecimiento del 10% no se puede sostener toda la vida. Ahora en los próximos años el crecimiento rondará el 6-7% pero será más sano, y no habrá ningún problema.

El problema con este argumento es la asunción de que la transición es un asunto sencillo, sin muchas fricciones, o al menos no las suficientes para que resulte preocupante. Sobre este tema destaco dosartículos del Financial Times (el segundo de Martin Wolf), que hablan de los grandes retos que plantea esta transición hacia un crecimiento más sano y liderado por el consumo.

Del primero, destaco el último párrafo:

Managing this momentous transition to slower, consumption-led growth will be extraordinarily tricky for China’s new leaders.

El artículo de Wolf tiene mucha miga. Dejo un par de extractos, pero recomiendo su lectura completa:

an investment-induced reduction in demand and activity is also likely to have a large downward impact on profits. That would impair corporate solvency and lower investment still further. Finally, a decline in the rate of economic growth, particularly one preceded by a very large credit boom, might have unexpectedly grim effects on the state of balance sheets. China’s private sector is already relatively highly indebted (see chart). Such debt should be manageable, provided the economy continues to grow at 10 per cent a year. In such a dynamic economy, the timing of new projects hardly matters. But, in a more slowly growing economy, the jump in bad debts might prove huge.

No perdamos de vista el efecto del apalancamiento y cantidad de malas deudas en poner dificultades a la transición...

None of this is to argue that China cannot continue its catch-up growth, in the medium to longer term. The point is, instead, that the structure of an economy growing at 6 per cent will, inevitably, be quite different from that of one growing at 10 per cent.

Todo esto se reduce a una idea sencilla: que una economía no es tan fácilmente manejable por unos planificadores centrales como lo es la arcilla en las manos del alfarero. Las autoridades siempre dirán que todo está controlado, de la misma manera que decía Bernanke en 2007-08, y como sigue diciendo ahora. Pero la realidad no es tan sencilla.

En fin, que me da que China va a dar bastantes quebraderos de cabeza en próximos meses... A ver cómo contraataca Perpe...

Fuente: el artista Don Victor Leonardi (@VICTORLEONARDIB)