En el tablero de la economía mundial se encuentra la preocupación sobre la evolución de la economía china, ya que debido al tamaño de su economía y su importancia en el comercio mundial condicionará, sin duda, la economía global.

La economía china está evolucionando desde un modelo centrado en el sector exterior y principalmente en la inversión, hacia otro en que prevalece el consumo y los servicios, y que forma parte de lo que se ha denominado “new normal”.

Este nuevo modelo de crecimiento implica un fenómeno de convergencia con las economías más desarrolladas y se acompaña de tasas de crecimiento del PIB menores, implicando cambios en la estructura económica del país, que están condicionados y simultáneamente influyen sobre la estructura socioeconómica china, concretamente dando lugar a una mayor participación de las rentas del trabajo en el PIB.

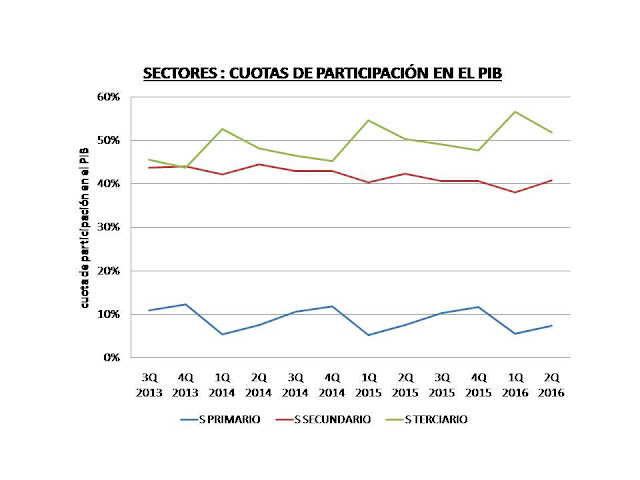

De hecho, el sector terciario cada vez supone una mayor proporción del PIB (figura siguiente), mostrando tasas medias de crecimiento trimestrales (en términos interanuales) del orden del 11,37% entre el cuarto trimestre de 2014 y segundo de 2016; mientras que en el mismo periodo, el sector primario experimentó crecimientos medios del 5,9% y el sector secundario de 1,9%.

Figura.- Evolución de la contribución al PIB de los distintos sectores de la economía China. Datos del National Bureau of Statistics Chino (NBS) .

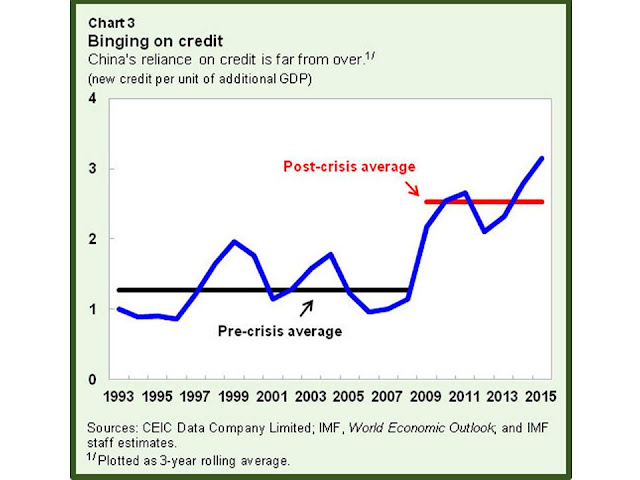

Indudablemente, el proceso de cambio de modelo productivo es complicado y se encuentra lastrado por distintos problemas. Entre ellos cabe destacar los financieros, de asignación de recursos y el excesivo endeudamiento de la economía, reflejándose en la intensidad de crédito (la cantidad de nuevo crédito necesario para cada unidad adicional generada de PIB), que se ha más que doblado desde la crisis financiera global (figura siguiente). Siendo resultado en gran medida de políticas de apoyo a empresas públicas (State Owned Enterprise-SOE) dependientes del crédito, denominadas “empresas zombie”, que constituyen un peligro potencial en el sentido de que las dificultades de estas empresas puedan trasladarse al sistema financiero provocando un riesgo sistémico.

Figura.- 6 charts from the IMF on China's economic transition

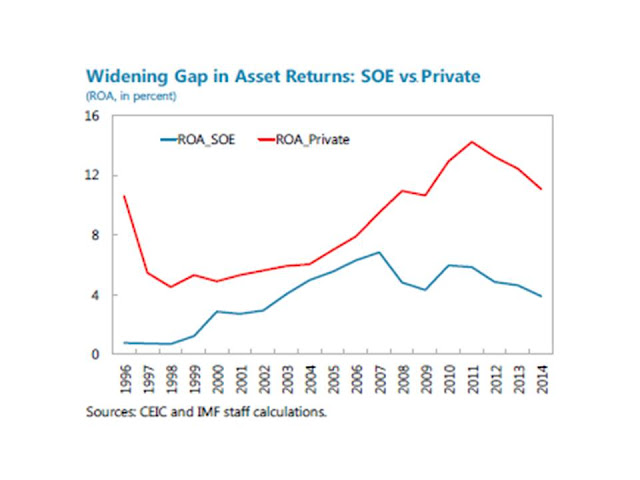

Por tanto, la ineficiencia de las inversiones recae esencialmente sobre el sector público, debido a que han prevalecido los objetivos políticos sobre los económicos, ya que se pretende evitar la inestabilidad social que se podría generar en la reestructuración de las empresas públicas, que implicaría despidos y un incremento de paro. Siendo por tanto la escasa rentabilidad sobre la inversión china debida esencialmente al sector público, ya que el privado presenta rentabilidades muy superiores (figura siguiente).

Figura.- IMF Working Paper 16/183. Rebalancing in China. Progress and Prospects.

Por tanto, si no se produce la reestructuración del sector público, se mantendrán un gran número de empleos de baja productividad que lastrarán la productividad del conjunto del país, siendo sus efectos mayores cuanto más se dilate la toma de soluciones. Motivo por el que parece claro que la reestructuración del sector publico será inevitable, contribuyendo a reducir los niveles de deuda, sobrecapacidad y carencia de competitividad.

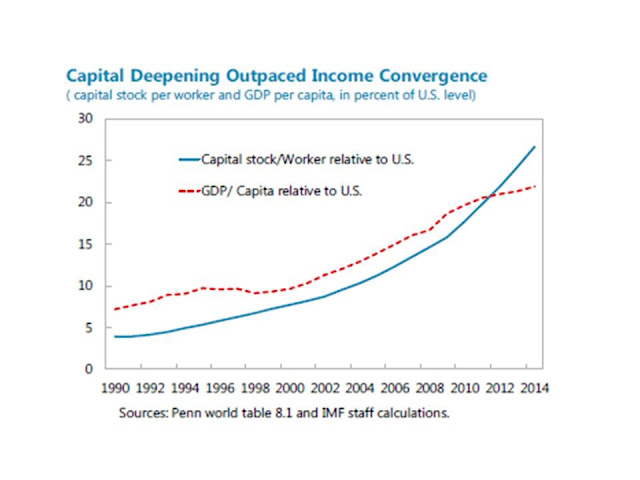

Sin embargo, en este contexto, se ha frecuentemente atribuido en los años posteriores a 2007 que el crecimiento chino ha sido debido esencialmente a la inversión, entendiéndolo como un factor negativo. Siendo cierto, no debemos olvidar tampoco que la inversión china está muy lejos todavía de la inversión de los países desarrollados, siendo la productividad industrial muy inferior que la de las economías desarrolladas, y el stock de capital por trabajador se mantiene todavía por debajo del 30% que en U.S. (figura siguiente), lo que indica dos cosas, que el potencial inversor chino le queda todavía un largo camino por recorrer, y que es necesaria una reasignación de recursos eficiente que permita incrementar la productividad al mismo tiempo que se reduce el ratio de inversión (inversión sobre PIB) y la intensidad de crédito.

Figura.- IMF Working Paper 16/183. Rebalancing in China.Progress and Prospects.

Simultáneamente, el elevado volumen de inversión ha generado también un importante volumen de deuda, del orden del 250% del PIB, correspondiendo la mayoría de la misma a las corporaciones (2/3 de la deuda no financiera total es corporativa y podría oscilar entre el 169-145% del PIB), siendo además el crecimiento del crédito del orden dedosveces el crecimiento del PIB. Hecho que siendo negativo, parece más correcto evaluarlo en function de si elcoste financiero de la nueva deuda supone un importe mayor que el crecimiento del PIB nominal; lo que representa la capacidad de pago de la nueva deuda y es function del tipo de interés aplicado y del volumen de deuda.

La deuda se ha erigido como uno de los grandes problemas de la economía china, tanto por los bajos retornos sobre la inversión que han incrementando la intensidad de crédito y la dificultad de hacer frente al pago de los mismos, como por el elevado volumen de deuda.

Sin embargo, pienso que el riesgo, aunque existente, es inferior al proclamado por múltiples motivos, siendo desde mi punto de vista más probable que no ocurra un “hard landing” (aterrizaje brusco) de la economía china, ya que, entre otras cosas, el gobierno chino puede contribuir a paliar dicho riesgo a través del control del sector financiero, favoreciendo un “soft landing” (aterrizaje suave).

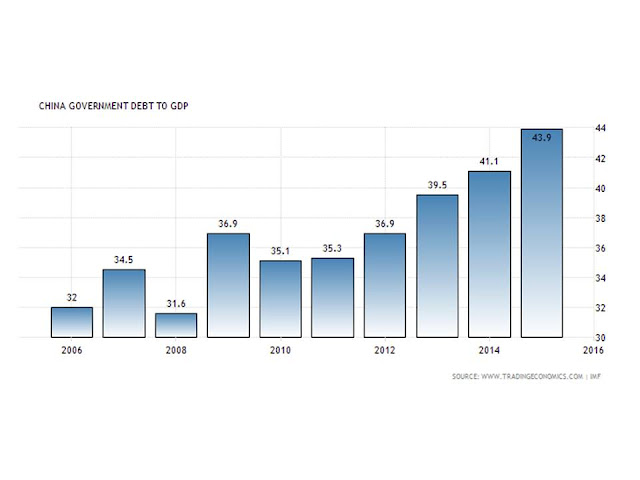

El gobierno chino tiene muchas herramientas para evitar un hard landing, ya que la mayoría de la deuda se encuentra en yuanes (solo el 13,2% de la deuda era externa en 2015 y las reservas de divisas era superior a los 3,2 bill de $ en junio de 2016 ). Además, tampoco debemos olvidar que la deuda se evalúa en términos de deuda sobre PIB, por lo que el incremento del PIB en mayor grado que el de deuda reduce el ratio, siendo actualmente China el segundo país con mayor crecimiento mundial después de la India; y además, el incremento de inflación también reduce el valor real de la deuda (2% estimado para 2016 según The Economist); y en el hipotético caso de un rescate, la deuda pública China, a pesar de haberse incrementado progresivamente los últimos años, solo suponía el 43,9% del PIB en el año 2015 (figura siguiente) (su evolución en tiempo real se puede seguir aquí), mucho menor que la de las economías desarrolladas.

Figura.-Deuda China como porcentaje del PIB. Fuente Tradingeconomics.

Indudablemente, el problema financiero chino es complejo, en parte debido a la falta de transparencia, y presenta muchos matices e interpretaciones, pero siendo importante, se escapa ligeramente del contenido principal de este post, que es la transición de la economía china hacia el sector servicios y el consumo.

Esta transición implica una reasignación de trabajadores del sector industrial al de servicios, hecho que reduce la productividad, ya la productividad laboral del sector manufacturero es superior al del sector servicios. Siendo además importante el momento y la velocidad a la que se realiza dicha transición, ya que un proceso rápido puede frenar el crecimiento y el proceso de convergencia.

Al mismo tiempo, es importante tener en cuenta que esta transición se acompaña de cambios sociales y cambios en el consumo energético del país, ambos datos con implicaciones importantes.

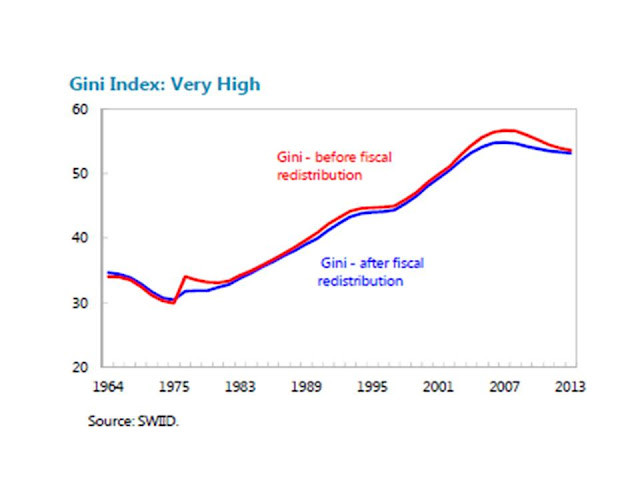

Los cambios sociales vienen determinados por que el sector servicios presenta una menor intensidad laboral, lo que da lugar a una mayor tasa de empleo y a reducir las tasas de pobreza y de desigualdad en la población, ya que el crecimiento económico, hasta ahora, aunque ha reducido considerablemente las tasas de pobreza, ha profundizado en la desigualdad. Y el gasto público, que podría haber reducido estas diferencias, no lo ha logrado, tal como lo muestra la evolución de los índices de Gini antes y después de impuestos (figura siguiente), que son similares.

Figura.- Evolución del índice de Gini en China. Un mayor índice refleja una mayor desigualdad de distribución. IMF Working Paper 16/183. Rebalancing in China. Progress and Prospects.

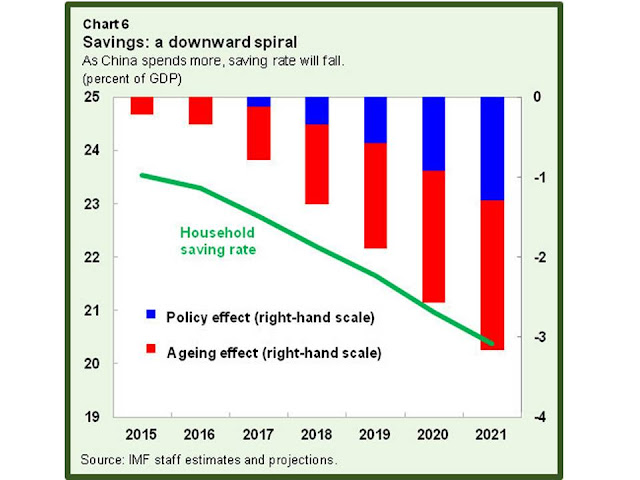

El resultado es que la mayor contratación en el sector servicios incrementa el poder adquisitivo de la población y el consumo, reflejado este hecho en que en el año 2015 el consumo ha contribuido en más de dos tercios al crecimiento del PIB , y además su importancia sigue creciendo, como lo demuestra el hecho de que en septiembre de 2016, la tasa de crecimiento interanual del consumo chino fue del 10,7%. Pero el crecimiento del sector servicios no es el único que factor que contribuye al incremento del consumo. La evolución demográfica también juega un papel importante, ya que el envejecimiento poblacional y el previsible reforzamiento de la red de seguridad social implican una reducción del ahorro de los hogares y un incremento del consumo (figura siguiente).

Figura.-6 charts from the IMF on China's economictransition

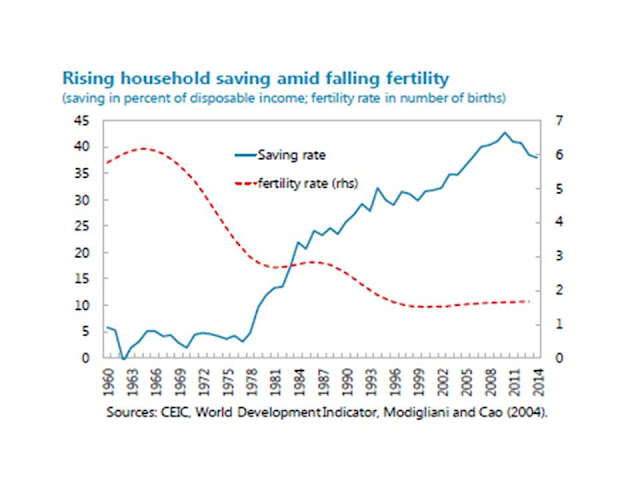

El envejecimiento de la población ha sido propiciado por la política del hijo único a finales de la década de 1970, provocando esta política una reducción del consumo como parte de gasto en los hijos (efecto gasto-figura siguiente) al mismo tiempo que se inducía el ahorro para la vejez (efecto transferencia), en previsión de riesgos como por ejemplo enfermedad, lo que contribuyó a un incremento de la tasa de ahorro desde el 5% a mediados de 1970s hasta el 40% recientemente., y ello a pesar de que el gasto sanitario público chino per capita se multiplicó por casi 13 entre los años 2000 y 2014.

Figura.- IMF Working Paper 16/183. Rebalancing in China. Progreess and Prospects.

Con respecto al segundo tema a considerar: el consumo energético, hay que tener presente que China es un país con un elevado grado de contaminación medioambiental, siendo una prioridad de las autoridades abordar el problema. Lo que se ha traducido en la reducción de la intensidad energética (consumo de energía por unidad de PIB), ya que el PIB creció en 2015 un 6,9%, mientras que el consumo energético creció únicamente un 1,5% . Evolución que se ha producido en paralelo a la potenciación de la energía nuclear y las energías renovables, siendo China líder mundial en energías renovables en la actualidad. Lo que no excluye el riesgo de que se convierta en un sector sobredimensionado con exceso de capacidad, como ya ha ocurrido por ejemplo con los sectores del acero o inmobiliario.

Es interesante hacer referencia al consumo de energía chino, ya que en ocasiones se ha indicado que las tasas de crecimiento del país eran inferiores a las publicadas haciendo referencia a la evolución del consumo de energía, implicando una debilidad de la economía china mayores de los datos oficiales. Sin embargo, consumo energético y crecimiento no son exactamente extrapolables, tanto por la reducción de la intensidad energética como por la influencia del cambio de modelo productivo sobre el consumo de energía, ya que el sector servicios se estima que es un 85% menos intensivo en energía que el manufacturero , dando por tanto lugar un mismo crecimiento del PIB a un menor consumo de energía.

Como ya he comentado, la mayor importancia de los servicios en la economía china, dando lugar a una mayor contribución del consumo en el PIB, puede potenciar el crecimiento chino. Pero puede también provocar un incremento de las importaciones chinas repercutiendo sobre la economía mundial, ya que no debemos olvidar que el mercado chino es el mayor del mundo, con 1.376 mill de habitantes en 201, el 18,66% de la población mundial.

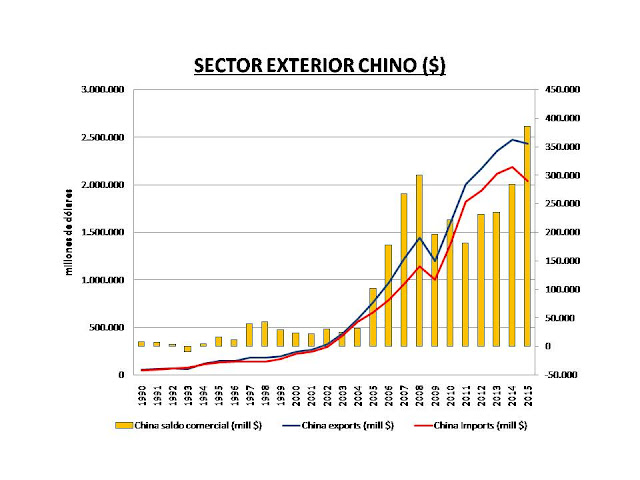

En este sentido, si analizamos el sector exterior chino, hasta la fecha y en términos anuales, tanto las exportaciones como importaciones se incrementan hasta el año 2014, decreciendo en 2015, mientras que el saldo exterior se incrementa desde el año 2011 alcanzando un máximo en 2015 (figura siguiente).

Figura.- Evolución del sector exterior chino en millones de dólares, exportaciones e importaciones (escala izquierda) y saldo comercial (escala derecha). Datos del Banco Mundial, sector exterior y PIB.

La reducción de las exportaciones chinas puede interpretarse como una contracción de la actividad. Sin embargo, un análisis más detallado nos permite observar como entre los años 2015 y 2014 las exportaciones se redujeron en 44,4 miles de mil de $, mientras que las importaciones se redujeron en 145,7 miles de mil de $, por lo que podemos extraer también la conclusión de que la actividad exportadora se puede haber reestructurado para satisfacer la demanda interna.

Situación que no excluye un efecto dominó sobre la economía mundial, ya que esta contracción en las importaciones contribuye a deprimir las economías de los países exportadores de materias primas, bienes intermedios y bienes de consumo, sobre todo del sudeste asiático.

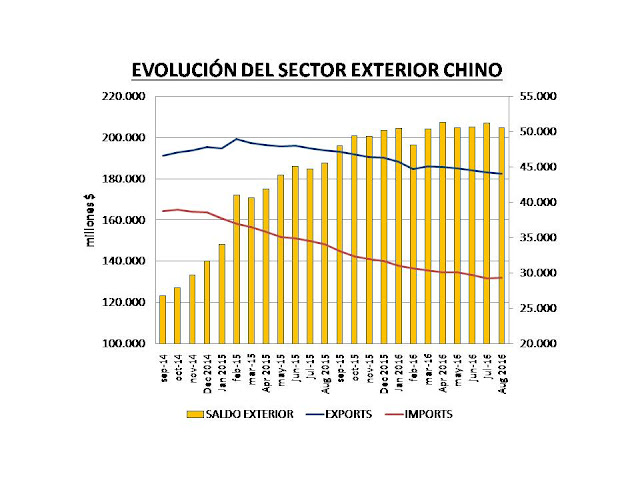

Sin embargo, si el análisis se lleva a cabo a más corto plazo (figura siguiente) se aprecia cómo se producen significativos saldos positivos, que se mantienen estables desde octubre de 2015, mostrándose claramente como las exportaciones siguen siendo significativamente superiores a las importaciones, aunque mostrando en ambos casos una tendencia decreciente, lo que no excluye que en términos interanuales se comience a apreciar unareducción en la contracción de las importaciones . .

Figura.- Evolución del sector exterior chino a corto plazo. Datos en millones de dólares y en media móvil de 12 meses con objeto de desestacionalizar y suavizar las series. Datos del National Bureau of Statistics Chino.

Sin embargo, la transformación del modelo chino, debido al incremento de salarios, también provoca efectos positivos sobre otras economías de costes laborales inferiores, dando lugar a un desplazamiento offshoring de la actividad económica intensiva en mano de obra hacia este tipo de países.

De forma paralela, al ser la mayoría de las exportaciones chinas manufacturas, el incremento de costes laborales chino ha provocado y seguirá provocando un incremento de la automatización de la producción, como ya hemos visto en un post anterior , y a la deslocalización de empresas chinas hacia países de menores costes laborales como India o Vietnam , dando lugar a que China esté sufriendo internamente y actualmente las consecuencias de la globalización, pasando de ser el beneficiario a ser la víctima.

RESUMEN Y CONCLUSIONES.

China está sufriendo una transformación en su modelo productivo que implica una menor importancia del sector manufacturero y una mayor del sector servicios. Esto, a su vez, implica cambios sociales, incrementando los empleos en el sector servicios al mismo tiempo que se incrementa la contribución de los salarios al PIB, reduciendo los niveles de pobreza y desigualdad e incrementando el poder adquisitivo de los hogares y su consumo.

En el incremento de consumo influyen otros factores además de la redistribución de la riqueza, ya que el envejecimiento de la población y un mayor gasto público social inducen un menor ahorro privado e incrementan la propensión al consumo, hecho que puede actuar como un fenómeno de retroalimentación positiva potenciando el consumo y el crecimiento del PIB.

Si bien esto parece una situación ideal, la transformación del modelo chino también se enfrenta a problemas, principalmente financieros, como consecuencia del incremento del crédito y de la reducción de la intensidad de crédito. Situación provocada en gran medida por la carencia de reestructuración de empresas públicas, que lastran el crecimiento de la productividad y son dependientes del crédito.

Las autoridades se resisten a llevar cabo una reestructuración por temor a la inestabilidad social que pueda originar como consecuencia del incremento de paro, pero el cambio se hace necesario, ya que la persistencia en la situación actual solo aboca a una reducción del crecimiento y por tanto a retrasar un cambio que antes o después se hará ineludible.

En cualquier caso, todos debemos estar pendientes de la economía china, ya que por su tamaño e importancia en el comercio mundial, genera un efecto contagio sobre la economía mundial, lo que equivale a decir que nuestro nivel de vida depende, por lo menos en parte, de la economía china.