Existen diferentes estilos de inversión o gestión en el mercado donde

cada individuo puede elegir dependiendo de su perfil de riesgo. Una de las más

conocidas es el estilo “value”, que consiste en aprovechar las fluctuaciones en

el corto plazo para comprar compañías con valoraciones por debajo de su valor

intrínseco. Si somos defensores de esta filosofía, los principales sectores que

tendríamos que analizar son telecomunicaciones, utilities y financiero ya que

los multiplicadores de estas compañías reaccionan positivamente a bajas

expectativas de ingresos. Si por el

contrario, preferimos compañías con elevadas tasas de crecimiento, optaríamos

por sectores cíclicos, industriales o tecnológicos. Es lo que se conoce como

estilo “growth”.

A

la hora de diseñar una cartera de renta variable a largo plazo, podríamos optar

por empresas “value” ya que históricamente baten al estilo “growth” o por lo

menos en las últimas tres décadas. Sin embargo, hay inversores que lo que

priman son las retribuciones que reciben cada año y por lo tanto, deciden

componer su cartera con compañías que paguen más dividendos que la media del

sector.

Ya

que un gran número de bolsas europeas y americanas se encuentran cotizando con

PER (Precio/Beneficios) cercanos a la media histórica debido a su

encarecimiento durante los últimos meses, vamos a seleccionar una serie de

compañías tanto de sectores cíclicos como defensivos, que pueden ser una buena

opción para componer una cartera basada en la retribución para el accionista y

siempre pensando en el largo plazo.

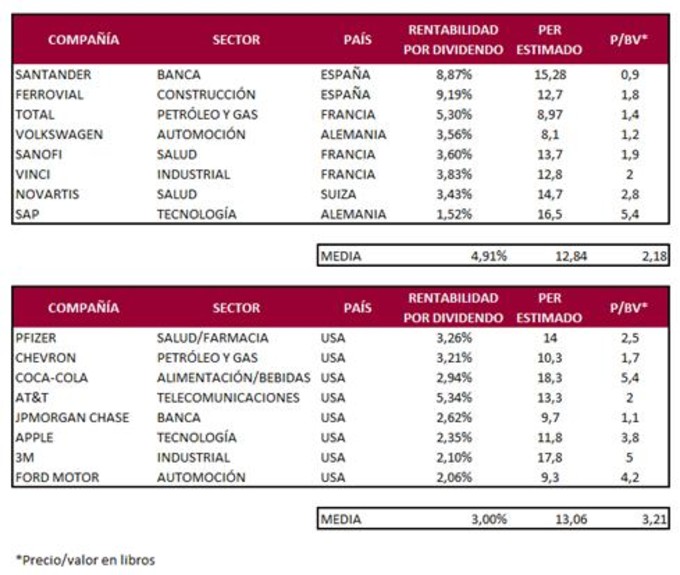

Como

podemos comprobar, las empresas del Ibex, ofrecen una rentabilidad por

dividendo superior al resto de sus homólogos europeos y americanos. De hecho, la

rentabilidad media ponderada por dividendo de las empresas del selectivo

español se sitúa alrededor del 5%, casi un 1% superior al rendimiento del bono

soberano español a 10 años que se sitúa a día de hoy en el 4,11%.

A

pesar de que comienzan a recuperarse los flujos de entrada de capitales en

nuestro país, las empresas españolas han tenido que mantener o subir los

dividendos ofrecidos al accionista para evitar un escape masivo de capital

hacia empresas extranjeras. Creemos que dadas las atractivas valoraciones, resulta

interesante mantener en cartera activos como Santander o Ferrovial que pagan un

dividendo por encima de la media de su sector y al mismo tiempo complementan

una cartera diversificada, en la que no descartamos optar por algún valor

defensivo ya que no debemos olvidar que nos encontramos cerca de máximos

históricos.

En

el caso europeo podríamos haber escogido valores con mayores dividendos, sobre

todo en el caso de empresas alemanas y francesas, sin embargo, lo importante de

elaborar una cartera de este estilo es la diversificación y las perspectivas

futuras de recurrencia de ingresos para poder estabilizar el pago de dividendos

en el largo plazo. Un ejemplo de esa estabilidad la podemos encontrar en

sectores maduros como el energético o las utilities donde su capacidad de

crecimiento es limitada pero las retribuciones fluctúan menos que en sectores

como el tecnológico o el sector financiero.

Aconsejamos

por tanto, antes de entrar en compañías con altos dividendos, analizar las

perspectivas del sector, nivel de endeudamiento, diversificación de su negocio,

expectativas de crecimiento de ingresos y beneficios. Nos atreveríamos incluso

a decir, que antes de realizar esta serie de análisis, lo que hay que tener

bien claro es cuál es nuestro horizonte temporal para invertir y sobre todo,

adecuar la selección activos a nuestro perfil de riesgo.