Comentario:

Desde el día 6 de julio (fecha en la que se inició la Cartera), la rentabilidad bruta acumulada TWR* ha sido del -9,25%. La rentabilidad de este mes de noviembre ha sido del -4,98%. Las últimas semanas han sido especialmente negativas para la Cartera.

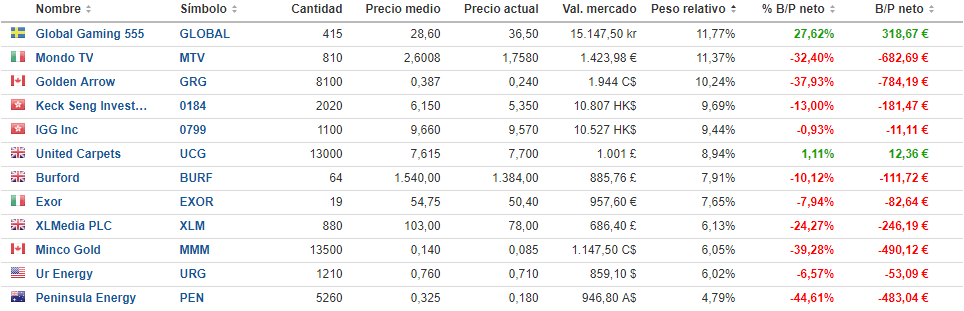

Actualmente la Cartera está compuesta de 12 empresas (invertida al 100% de acuerdo con la filosofía de inversión de mantener máximo 12 empresas en cartera).

Cabe destacar el buen comportamiento de Global Gaming 555 y la sorpresa negativa en los resultados Q3 de Mondo TV.

El único movimiento que se ha producido desde la última actualización es la reciente compra de más Mondo TV a 1,726€.

Análisis de las empresas en cartera:

Global Gaming 555: +27,62% acumulado. Estoy muy contento con la evolución de los acontecimientos. Han conseguido la licencia en Suecia y se ha eliminado el principal riesgo que era el regulatorio. Además, se avanza en la expansión a nuevos mercados (por ejemplo Estonia).

El mercado está empezando a reconocer parte del valor, pero sigo creyendo que vale mucho más. El management me transmite confianza y la idea se está empezando a difundir bastante. Quién lo hubiera imaginado hace unos meses…

Objetivo: 70 SEK

Mondo TV: -32,40% acumulado. Sinceramente los malos resultados del tercer trimestre me sorprendieron. Si a esto le sumamos el fallecimiento del fundador, Orlando Corradi, nos encontramos ante la receta perfecta para que Mr. Market entre en pánico.

Analizando las cuentas en profundidad me llama la atención el crecimiento de las Cuentas a Cobrar. Pese a que se trata de algo inherente al modelo de negocio (primero se consigue el contrato y luego se emite la serie), habrá que vigilarlo.

Aún así, a PER 5 y EV/EBITDA 3 de 2018 me parece una posición muy atractiva. Además, la mujer de Orlando Corradi ha seguido comprando acciones tras la caída.

Objetivo: 9 EUR

Golden Arrow Resources: -37,93% acumulado. La cotización se ha mantenido en una franja similar al mes pasado.

Hace unas semanas hablé con el management y me gustaron las respuestas que hicieron a mis preguntas. Respecto al avance de Chinchillas todo va según lo previsto y sin contratiempos. Sobre la compra de los proyectos Indiana y Atlantida (en Chile) comentaron que piensan que las han adquirido a un precio muy atractivo y que el hecho de que estén muy cerca entre ellas puede generar sinergias en la exploración.

Golden Arrow sigue estando en una posición privilegiada ante un aumento del precio de la plata. Con la plata a 25$ (por poner un ejemplo) vale unos 1,4 CAD (según mi modelo de valoración).

Keck Seng Investments: -13,00% acumulado. Increíble que después de la difusión que han hecho los gestores de Horos AM de esta idea, haya caído tanto en un par de semanas. No hay ninguna noticia que lo justifique.

La tesis sigue siendo la misma. Solo los activos en Macao ya valen más que la cotización actual.

Objetivo: 17-18 HKD

IGG Inc: -0,93% acumulado. Sin demasiadas novedades. La tesis sigue intacta, tenemos un negocio con caja neta, en un sector con buenas perspectivas de crecimiento, con juegos de éxito como el Lords Mobile y cotizando a 6 veces EV/FCF de este año.

La lástima es que el sector de los videojuegos para móvil es muy competitivo y cuesta mucho generar ventajas competitivas frente a otras productoras. Aún así creo que el dinero que están destinando a I+D está siendo invertido inteligentemente con programas de captación de talento.

Objetivo: 23,5 HKD

United Carpets Group: +1,11% acumulado. Estoy a la espera de los resultados que se publicarán en las próximas semanas. Habrá que estar atentos a los like for like sales y márgenes.

Estoy tranquilo en esta posición, ya que con caja neta y una rentabilidad por dividendo del 6% (con un payout del 30%) hay un downside muy limitado.

Objetivo: 0,17 GBP

Burford Capital: -10,12% acumulado. En la presentación del Capital Markets Day me gustó el hecho de que se centraron bastante en las ventajas competitivas frente a otras firmas de financiación de litigios.

El management de Burford tiene muchísima experiencia y está formado por personas muy preparadas. Esto unido al alineamiento de intereses me hace estar muy cómodo.

Objetivo: 36,5 GBP

EXOR NV: -7,94% acumulado. Han aprovechado el dividendo extraordinario de la venta de Magneti Marelli por parte de Fiat para recomprar acciones. Sin duda una muy buena asignación de capital.

Hace unos días volví a mirar las cuentas de EXOR y me llama mucho la atención lo alineados que están los incentivos salariales del management con el accionista. Con empresas así, estoy muy tranquilo.

Objetivo: 115 EUR

XLMedia: -24,27% acumulado. El CEO ha comprado 84.761 acciones a 1,04 GBP, lo cual es un signo positivo.

Durante este período la cotización ha sido muy volátil, en parte como consecuencia de la caída de otra empresa del sector, Taptica International.

Objetivo: 2,15 GBP

Minco Gold: -39,28% acumulado. Este mes han publicado cuentas. El NAV se sitúa actualmente en 0,2 CAD.

Como dije el pasado mes, sigo a la espera de ver que se concrete la compra de Longwangshan Gold Mine por parte de Minco Silver, que supondría un catalizador importante. Se espera que se conozcan todos los datos de la adquisición antes de que termine el año.

Debo decir que mi convicción no es la misma que cuando entré, ya que se está viendo que los costes están afectando mucho al NAV. Aún así, el descuento actual y el posible catalizador me mantienen dentro.

Objetivo: 0,2 CAD.

Ur-Energy: -6,57% acumulado.

Sin demasiadas novedades. Por ahora, el spot del uranio ha seguido al alza y se espera que siga siendo así en los próximos meses.

Objetivo: 1,6 USD

Peninsula Energy: -44,61% acumulado.

Finalmente han recibido los permisos para la conversión de la mina en low pH. Además se han realizado nuevos tests confirmando que las recoveries son significativamente mejores (uno de los tests ha arrojado un 95,1% de Recovery vs ~50% en el PFS) con el tratamiento “low pH”. Esto confirma que Peninsula Energy está avanzando a paso firme hacia la producción.

Objetivo: 0,58 AUD

Filosofía de inversión:

El objetivo de esta cartera virtual (transacciones con dinero ficticio) es el de mejorar mi proceso de inversión y obtener mejores resultados que los índices de referencia a largo plazo. La filosofía de inversión aplicada es el value investing. Las inversiones realizadas en esta cartera tienen una visión a 3-4 años vista.

La cartera no podrá estar formada por más de 12 empresas, con el objetivo de facilitar el seguimiento y aumentar la concentración de la misma.

Enlace para descargar la versión PDF: https://drive.google.com/open?id=1Dk-grVz-vxCP4gSM2CwpnSIfaACoRSJn

Espero que os haya gustado y para cualquier duda, crítica o sugerencia no dudéis en comentar.